Le risque politique s’est atténué en Europe ces dernières semaines. Régis Bourget, Responsable Vente Institutionnelle Lyxor ETF, nous éclaire sur le marché des actions européennes et comment identifier les meilleures opportunités.

En résumé

- Les valorisations restent attrayantes en comparaison des actions américaines

- Nous pensons que les actions européennes offrent toujours des opportunités, mais elles requièrent plus de sélectivité

- Un euro fort pourrait peser sur les entreprises tournées vers l’international

- Nous voyons du potentiel sur les sociétés de moyennes capitalisations

- Etudier les indices de près peut permettre d’identifier des opportunités pays et secteurs

Les principaux indices européens s’inscrivent en hausse d'environ 15% sur les six derniers mois et clôturent au niveau des pics atteints en 2000, 2007 et 2015 - trois années durant lesquelles ils ont ensuite corrigé. Cette fois-ci, l'amélioration de la situation économique et politique, les valorisations relatives attrayantes et une certaine sous-allocation des investisseurs devraient jouer en leur faveur.

Les actions européennes sont-elles trop chères ?

Les actions européennes ne sont pas bon marché, mais l'écart de valorisation avec les Etats-Unis les rend attractives, notamment en raison d'une meilleure dynamique économique et des perspectives d'une hausse de l'inflation.

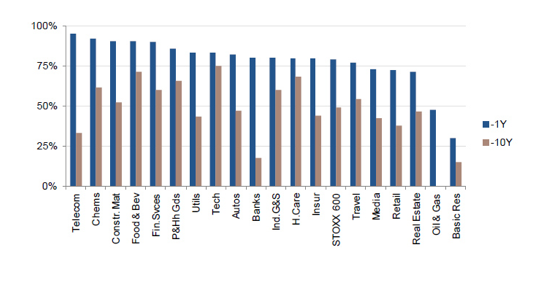

Parmi les entreprises de l'indice STOXX 600, 79% sont à moins de 10% de leur plus haut sur 52 semaines, ce qui suggère que le rebond est généralisé et laisse peu d’espoir de trouver sur le marché des pépites isolées. Cependant, les actions européennes reviennent de bien plus loin que leurs homologues américaines, disposant ainsi encore d’une certaine marge de manœuvre.

La collecte sur les fonds de placement et ETF actions européennes s’élève à plus de 13 milliards d’euros depuis le début de l’année. Elle reste cela dit encore loin de compenser les sorties de près de 90 milliards d’euros observées l’année dernière. Cette tendance positive devrait se poursuivre. Toutefois, l’énergie retrouvée de l’euro et les fragilités du marché américain appellent à une plus grande sélectivité. Les flux traduisent d’ailleurs un changement du comportement des investisseurs dans ce sens, concentrés jusqu’au mois de mai sur les principaux indices et les grandes capitalisations, et redirigés ensuite sur les petites et moyennes capitalisations.

Ne négligez pas l’impact d’un euro fort

Le mois de mai 2017 a été le meilleur mois pour l'euro depuis huit ans, ce qui devrait pénaliser les entreprises tournées vers le commerce extérieur. Tel était le prix à payer de l’élection d'Emmanuel Macron en France, marquant le recul du risque politique en Europe et une demande accrue sur les actions européennes. La majorité à l’Assemblé Nationale pourra faciliter la mise en place de l’ambitieux programme de réforme du Président, même si la réforme du travail est susceptible de soulever un mécontentement populaire. Cette nouvelle donne pourrait par conséquent raviver la flamme de l'euro. A noter que si les anticipations d’inflation ne progressent pas, la politique monétaire de la BCE pourrait contenir l'appréciation de l’euro.

Jouez l’approche pays

Pour les investisseurs, la question maintenant est de trouver la meilleure façon de générer des gains tout en évitant les inconvénients liés à un euro vigoureux. Etudier de près la composition des indices peut apporter un certain nombre de réponses.

Certains indices seront plus touchés que d'autres, notamment les indices tels que le DAX, dont les sociétés qui les composent tirent la majorité de leurs revenus des exportations à l'étranger. Les sociétés représentées par des indices comme le CAC, l’IBEX et le MIB sont en revanche moins liées au commerce international (elles génèrent respectivement 57%, 61% et 60% de leurs revenus au sein de l'UE).*

Avec les élections néerlandaises et françaises derrière nous, et le risque apparemment contenu en Allemagne, la politique italienne occupe désormais le devant de la scène. Nous restons prudents face aux tensions politiques étant donné la possibilité d'élections anticipées, mais ce pourrait être un moment opportun pour prendre position sur les actions italiennes qui sont encore bon marché.

Le potentiel des moyennes capitalisations

Les indices des sociétés de moyennes capitalisations pourraient s’avérer encore plus intéressants, car celles-ici sont souvent plus dépendantes des revenus domestiques que les grandes capitalisations. Les sociétés qui composent l'indice MDAX en Allemagne génèrent, par exemple, près de 60% de ses revenus au sein de l'UE, tandis que pour l’indice CAC Mid-60 en France, ce chiffre atteint environ 70%*. Les réductions d'impôts potentielles d’Emmanuel Macron pourraient constituer un soutien supplémentaire et, contrairement à certains actifs européens, les actifs français ne sont pas encore surévalués.

Les indices des moyennes capitalisations ont tendance à afficher une exposition d’au moins 20% plus élevée aux valeurs cycliques (1), mais ils ne sont pas toujours aussi volatils que leur réputation ne le suggère. Les mouvements de capitaux ont aujourd'hui tendance à se concentrer sur les grandes capitalisations ultra-liquides. Cela est particulièrement vrai pour l'Europe continentale, où les indices MDAX et le CAC Mid-60 ont été légèrement moins volatils que leurs homologues pour les grandes capitalisations depuis la crise financière de 2008.

Bien choisir ses secteurs

L’amélioration des chiffres et la hausse des dépenses d'infrastructures devraient soutenir les secteurs tels que les banques, la construction et les matériaux, qui génèrent la plupart de leurs revenus au niveau national. Les banques, en particulier, pourraient représenter une manière peu coûteuse de jouer la relance de la zone euro, bien que 80% d'entre elles soient sur le point de renouer avec leurs plus hauts à 1 an. Seulement 17% sont à moins de 10% de leurs plus hauts à 10 ans.

D’autre part, la confiance croissante des ménages et le raffermissement sur le front de l'emploi devraient aider les secteurs du commerce de détail et de l'automobile et des pièces détachées à enfin bénéficier du rebond européen. La consommation devrait être le moteur-clé de la croissance d'ici 2021, de sorte que les bénéfices sur ces secteurs devraient être significatifs.

(1) Données au 1er juin 2017

(Communication à l'attention des investisseurs professionnels)

Informations importantes

A l’attention des investisseurs professionnels

Source des données contenues dans ce document : SG Research, European Equity Strategy Team. Lyxor ETF Research, Juin 2017. *Compositons des revenus issues de Factset, 1er et 5 juin 2017. Opinions exprimées au 1er juin 2017.

Ce document reflète les vues et opinions des auteurs à la date qui y est indiquée et ne traduit en aucun cas la position et les conseils officiels des auteurs ou de Lyxor International Asset Management. Par conséquent, il n’engage nullement la responsabilité de Lyxor International Asset Management ou de l’un quelconque de ses dirigeants ou employés.

Le présent document ne doit pas être interprété comme une offre de vente ou une proposition d'achat de titres dans toute juridiction où une telle offre ou proposition serait illégale. Il ne constitue pas une recommandation et ne tient pas compte des objectifs d'investissement, de la situation financière et des besoins de chaque client. Avant d'agir en fonction du contenu du présent document, nous vous conseillons de vérifier s'il est adapté à votre situation particulière et, si nécessaire, de prendre conseil auprès d'un professionnel, y compris un conseil fiscal.

Nos vendeurs, négociateurs ou tout autre professionnel, peuvent fournir oralement ou par écrit à nos clients des commentaires de marché et des stratégies de trading qui incluent des opinions contraires aux opinions exprimées dans le présent document. Notre secteur de gestion d’actifs, nos divisions de tenue de marché, d'investissement peuvent prendre des décisions d'investissement non conformes aux opinions exprimées dans le présent document. .

Avant tout investissement dans des UCITS ETFs Lyxor, les investisseurs sont invités à se rapprocher de leurs conseils financiers, fiscaux, comptables et juridiques. Il appartient à chaque investisseur de s’assurer qu’il est autorisé à souscrire ou à investir dans ce type produit.

Les UCITS ETFs Lyxor sont des fonds français ou luxembourgeois, agréés respectivement par l’Autorité des marchés financiers ou la Commission de Surveillance du Secteur Financier, et dont les parts ou actions sont autorisées à la commercialisation dans plusieurs pays européens (les Pays de Commercialisation) conformément à l’article 93 de la Directive 2009/65/CE. Lyxor International Asset Management (LIAM) recommande aux investisseurs de lire attentivement la rubrique « Profil de risque » de la documentation produit (prospectus et DICI, le cas échéant). Le prospectus en français (pour les UCITS ETFs français) ou en anglais (pour les UCITS ETFs luxembourgeois), ainsi que le DICI dans les langues des Pays de Commercialisation sont disponibles gratuitement sur www.lyxoretf.com ou sur demande auprès de client-services-etf@lyxor.com.

La composition actualisée du portefeuille d’investissement des UCITS ETFs Lyxor est mentionnée sur le site www.lyxoretf.com. En outre la valeur liquidative indicative figure sur les pages Reuters et Bloomberg du produit et peut également être mentionnée sur les sites internet des places de cotation du produit. Les UCITS ETFs font l’objet de contrats d’animation qui visent à assurer la liquidité du produit en bourse, dans des conditions normales de marché et de fonctionnement informatique. Les parts ou actions de l’OPCVM coté («UCITS ETF») acquises sur le marché secondaire ne peuvent généralement pas être directement revendues à l’OPCVM coté. Les investisseurs doivent acheter et vendre les parts/actions sur un marché secondaire avec l’assistance d’un intermédiaire (par exemple un courtier) et peuvent ainsi supporter des frais. En outre, il est possible que les investisseurs paient davantage que la valeur nette d'inventaire actuelle lorsqu'ils achètent des parts /actions et reçoivent moins que la valeur nette d'inventaire actuelle à la revente.

Ces produits comportent un risque de perte en capital. Leur valeur de remboursement peut être inférieure au montant investi. Dans le pire des scénarii, les investisseurs peuvent perdre jusqu’à la totalité de leur investissement. Il n’y a aucune garantie que l’objectif du fonds soit atteint. Le fonds peut ne pas toujours être en mesure de répliquer parfaitement la performance de(s) (l’) indice(s)

Les indices et marques utilisées dans ce document sont la propriété intellectuelle des sponsors d’indices et leur utilisation est soumise à licence. Les UCITS ETFs Lyxor ne bénéficient pas, de quelque manière que ce soit, du parrainage, du soutien ou de la promotion des sponsors d’indices, qui n’assument aucune responsabilité en lien avec ces produits.

Les indices ne sont ne parrainés, ni approuvés, ni vendus par Société Générale ou LIAM. Ni Société Générale ni LIAM n’assumeront une quelconque responsabilité à ce titre.

Les parts ou actions des UCITS ETFs ne seront pas enregistrées en vertu du U.S. Securities Act de 1933, tel que modifié (le U.S. Securities Act) et ne peuvent être ni offertes, ni cédées, ni transférées, ni transmises, ni attribuées aux Etats-Unis d’Amérique ou à tout ressortissant américain (US Person) tel que ce terme est défini par la Réglementation S de la loi américaine de 1933 sur les valeurs mobilières (Regulation S of the US Securities Act). Les parts ou actions des UCITS ETFs ne seront pas offertes à des US Persons. Les parts ou actions des UCITS ETFs seront offertes uniquement en dehors des États-Unis d’Amérique à des personnes n'étant pas des ressortissants américains (non-US Persons).

Aux fins des présentes, une US Person désigne, mais sans s’y limiter, toute personne physique résidant aux États-Unis d’Amérique, toute entité organisée ou constituée en vertu du droit des États-Unis d’Amérique, certaines entités organisées ou constituées en dehors des États-Unis d’Amérique par des ressortissants américains, ou tout compte détenu au profit d'un tel ressortissant américain.

Ce document ne constitue, de la part de Société Générale, LIAM ou l’une de leur filiale, ni une offre, ni la sollicitation d’une offre en vue de l’achat ou de la vente du produit qui y est décrit.

Lyxor International Asset Management (LIAM) est une société de gestion française agréée par l’Autorité des marchés financiers et conforme aux dispositions des Directives OPCVM (2009/65/CE) et AIFM (2011/61/EU). Société Générale est un établissement de crédit (banque) français agréé par l’Autorité de contrôle prudentiel.