Tom Ross, gérant de portefeuille Credit chez Janus Henderson Investors, explique pourquoi il faut se féliciter de la taille croissante du marché des obligations high yield.

Ces dernières années, beaucoup répétaient à l’envie que la croissance de la taille du marché des obligations d'entreprise notées BBB entraînerait une multiplication des fallen angels, ou « anges déchus » (les obligations investment grade rétrogradées en high yield). Ce qui pourrait déstabiliser le marché du high yield. Il suffirait d'une crise économique.

La pandémie a créé une onde de choc économique. Avec quel résultat ? Les fallen angels ont dépassé les rising stars, ou « étoiles montantes » (titres repassant dans la catégorie investment grade) de plus de 220 milliards de dollars en 20201, mais le marché du high yield a facilement absorbé ces flux. Les spreads de crédit étaient à peine plus élevés à la fin de l’année 2020 qu'au début.2

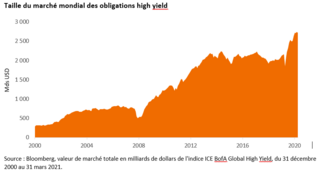

Pourquoi une réaction aussi modérée ? Le graphique ci-dessous apporte des réponses. Pendant la majeure partie des six années écoulées depuis 2014, la taille du marché des obligations high yield était restée globalement inchangée. Ce marché a donc pu facilement absorber un afflux de titres.

La stabilité globale de la taille du marché ces dernières années est due à plusieurs facteurs. Le taux de croissance modeste de l’économie a permis à certaines entreprises de financer leur développement à partir de leurs flux de trésorerie, sans recourir aux marchés de capitaux. L'augmentation des flux de trésorerie et l’amélioration des fondamentaux du crédit ont également permis aux obligations de passer du high yield à la catégorie investment grade. Certaines obligations ont toutefois fait défaut.

L’émergence de formes alternatives de financement du capital a également joué un rôle. Certaines entreprises ont choisi un financement via des prêts à effet de levier en raison des modalités plus souples pour l'émetteur.

Réponse à la pandémie

La pandémie a permis de sortir de cette impasse. En quête de capitaux pour traverser les périodes de ralentissement économique liées aux confinements, des émetteurs high yield au profil très varié ont à nouveau cherché à exploiter le marché obligataire. Cette offre de titres a été accueillie par des investisseurs enthousiastes, eux dont l'appétit pour les obligations avait nettement augmenté en raison de la réduction des taux d'intérêt et du soutien apporté par les banques centrales et les États aux entreprises

Les primo-émetteurs ont également été nombreux sur le marché du high yield. Aux États-Unis, 111 tranches high yield ont été émises par ces nouveaux venus en 2020, soit le chiffre le plus élevé depuis 2013.3 Tous ces facteurs ont entraîné de nouvelles émissions dans de nombreux secteurs, ce qui a permis de diversifier l’univers des obligations high yield.

Un marché plus large et plus diversifié

L’augmentation de la taille du marché ne s'est pas faite au détriment de la qualité de crédit. En fait, les obligations notées BB représentent désormais 60 % du marché mondial du high yield, contre 55 % fin 2019 et un tiers de plus qu’il y a dix ans (46 %).4

Ces tendances interviennent à un moment où les fondamentaux du crédit sont en passe de s'améliorer grâce à la réouverture des économies et au rebond des revenus.

Pour en savoir plus sur nos solutions high yield, cliquez ici.

Informations importantes

Uniquement pour les investisseurs professionnels. Les opinions exprimées ici sont celles de l'auteur au moment de la publication du présent document et peuvent différer de celles d'autres collaborateurs de Janus Henderson Investors. Les performances passées ne préjugent pas des performances futures. La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine. Les informations contenues dans cet article ne constituent pas une recommandation d'investissement et ne sauraient être interprétées comme une offre ou une sollicitation d'achat ou de vente.

Publié en Europe par Janus Henderson Investors. Janus Henderson Investors est le nom sous lequel les produits et services d'investissement sont fournis par Janus Capital International Limited (numéro d'enregistrement 3594615), Henderson Global Investors Limited (numéro d'enregistrement 906355), Henderson Investment Funds Limited (numéro d'enregistrement 2678531), Henderson Equity Partners Limited (numéro d'enregistrement 2606646), (sociétés enregistrées en Angleterre et au Pays de Galles, chacune réglementée par la Financial Conduct Authority et dont le siège social est sis au 201 Bishopsgate, Londres EC2M 3AE) et Henderson Management S.A. (numéro d'enregistrement B22848 sis au 2 Rue de Bitbourg, L-1273, Luxembourg et réglementée par la Commission de Surveillance du Secteur Financier). Henderson Management S.A. est autorisé à exercer ses activités en France par l'intermédiaire de sa succursale française conformément aux dispositions du passeport européen pour les fournisseurs de services d'investissement en vertu de la Directive 2004/39 du 21 avril 2004 concernant les marchés d'instruments financiers. L'agence Française de Henderson Management S.A. est enregistrée en France en tant que Société Anonyme d'un Etat membre de la CE ou partie à l'accord sur l'espace économique européen avec un numéro d'enregistrement 848 778 544 R.C.S. Paris et le siège statutaire à 32 rue des Mathurins, 75008 Paris, France. Janus Henderson est une marque déposée de Janus Henderson Group plc ou de l'une de ses filiales. © Janus Henderson Group plc.