Annoncée depuis des mois, la refonte de l’épargne retraite inscrite dans la loi Pacte du 22 mai 2019 est devenue une réalité avec le lancement officiel le 1er octobre des premiers PER. Appelés à prendre progressivement le pas sur les dispositifs existants, ces nouveaux plans d’épargne retraite parviendront-ils à remplir la mission que leur a assignée le gouvernement : drainer 100 milliards d’euros d’encours supplémentaires à l’horizon 2022 ? Il est évidemment trop tôt pour répondre mais une chose est sûre, tous les professionnels de l’épargne retraite entreprise (ERE) sont d’ores et déjà sur le pont pour atteindre cet objectif.

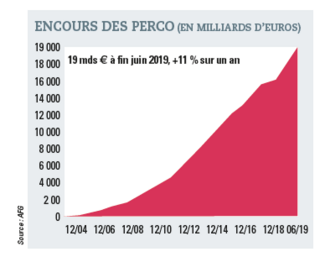

Quinze ans après l’entrée en vigueur de la loi Fillon, la révolution de l’épargne retraite est-elle enfin en marche ? A l’époque, en instituant le Perp (plan d’épargne retraite populaire) et le Perco (plan d’épargne retraite collectif), la loi du 21 août 2003 qui portait – déjà – réforme des retraites, avait nourri beaucoup d’espoir. Non sans raison. Depuis plus de dix ans maintenant, le Perco connaît un succès grandissant : il affichait fin juin, 19 milliards d’euros d’encours gérés pour le compte de 248 000 entreprises et 2,9 millions d’adhérents (+8,5 % en un an). Du côté des plans individuels en revanche, la greffe n’a pas pris comme prévu. Résultat, à ce jour, l’ensemble des produits d’épargne retraite «purs», dont on estime l’encours aux alentours de 250 milliards d’euros tous régimes confondus, font toujours figure d’outsiders face à l’assurance vie (1 776 milliards d’euros fin septembre).

Pourtant, nombre de professionnels estiment que les planètes sont alignées pour que les prises de conscience s’accélèrent. «Quelles que soient les hypothèses retenues pour l’avenir, les taux de remplacement vont baisser et le besoin d’épargne retraite complémentaire s’annonce de plus en plus pressant, notamment pour les cadres dirigeants», rappelle Norbert Gautron, président du cabinet Galea & Associés.

Appel d’air

Portée tout à la fois par la refonte des régimes Agirc-Arrco, le projet de remise à plat des retraites de base (qui prévoit notamment un calcul des cotisations sur des revenus bruts plafonnés à 120 000 euros environ), ou encore, sur le plan financier, par l’effondrement inédit des taux longs qui signe la fin de la martingale des fonds en euros au profit de solutions plus diversifiées, la réforme de l’épargne retraite arrive il est vrai à point nommé.

En créant le PER, le Gouvernement s’est-il pour autant doté comme il l’annonce, d’un levier inédit pour faire «de l’épargne retraite un outil phare de l’épargne des Français» ? Plusieurs observateurs estiment que les mesures contenues dans l’article 71 de la loi Pacte qui institue le plan d’épargne retraite consistent surtout à faire du neuf avec de l’ancien. Mais même s’il rebat des cartes déjà connues, le PER change la donne et crée un appel d’air sur un marché travaillé de longue date par les professionnels de l’épargne retraite entreprise (ERE).

Nouveau logiciel

Pour rappel, l’épargne retraite est actuellement détenue pour l’essentiel sous forme de contrats individuels de type Perp ou Madelin et de contrats collectifs souscrits dans le cadre de l’entreprise alimentés par des primes d’épargne salariale (Perco) ou des cotisations obligatoires (PER-entreprise-article 83). S’y ajoutent les contrats à prestations définies. Ces derniers n’entrent pas dans le champ du nouveau PER mais font l’objet d’un article spécifique de la loi Pacte (n° 197) qui signe leur redéploiement (voir encadré). Tous ces produits restent ouverts à la commercialisation jusqu’au 1er octobre 2020, date où ils seront fermés aux souscriptions nouvelles.

Commercialisé depuis le 1er octobre, le PER reprend les briques actuelles de l’épargne retraite, mais passe d’une logique de produits distincts à celle de compartiments différenciés au sein d’un même dispositif. Le PER se veut en effet une enveloppe unique, aux règles de fonctionnement harmonisées. Qu’il soit souscrit à titre individuel sous forme d’un PER individuel (appelé à absorber les Perp et Madelin) ou par l’entreprise via un PER entreprise ouvert à tous les salariés (PER collectif, qui se substitue au Perco) ou catégoriel (PER obligatoire, qui remplace les contrats article 83), le PER s’organise autour de trois compartiments. Ces «tiroirs» accueilleront respectivement les versements volontaires (compartiment 1) ; les primes d’épargne salariale (intéressement, participation, abondement de l’employeur, CET, etc., compartiment 2) et les cotisations des régimes catégoriels (compartiment 3).

Triple avancée

Cette nouvelle «matrice» induit trois avancées notables.

Tout d’abord l’épargne retraite gagne en fluidité. Elle devient transférable d’un PER à un autre par le jeu de bascule des compartiments moyennant des frais de transferts réduits (1 % pendant les cinq premières années de souscription puis 0 % au-delà) et ce «compte» retraite peut suivre l’épargnant toute sa vie professionnelle durant.

Ensuite le PER ménage plus de liberté. Non seulement le retraité a désormais la possibilité de toucher en cash l’épargne générée par les versements canalisés dans les compartiments 1 et 2 de son PER. Mais en sus, les sommes capitalisées dans ces deux compartiments sont récupérables avant la prise de la retraite si l’on souhaite acheter sa résidence principale. A noter, cette épargne «monétisée» sera fiscalisée (capital soumis au barème classique et plus-values taxées au prélèvement forfaitaire unique, PFU, de 30 % dont 17,2 % de prélèvements sociaux). Mais en contrepartie, et c’est une avancée substantielle pour les ex-Perco, les versements volontaires seront déductibles du revenu imposable dans des limites revues chaque année, calées sur celles de l’actuel Perp (31 785 euros en 2019, dont les nouveaux souscripteurs peuvent d’ores et déjà profiter pleinement).

Enfin, sur le plan financier, la gestion pilotée par horizon (d’autant plus diversifiée que la fin d’activité est lointaine) devient le choix par défaut, sachant qu’elle pourra être affinée en profils de risque plus ou moins marqués.

Feu vert

A priori, toutes les conditions sont donc réunies pour que non seulement le PER creuse sa place dans la panoplie d’épargne des futurs retraités mais que l’entreprise joue un rôle majeur dans la constitution de cette épargne. Depuis le 1er janvier 2019, les plans ERE peuvent en effet être alimentés par des primes de participation, d’intéressement et d’abondement exonérées de forfait social si elles sont concédées par des entreprises de moins de 50 personnes. Et la suppression du forfait vaut également pour l’intéressement versé par des entreprises de moins de 250 salariés. Quant aux plus grosses structures, leur forfait social tombe à 16 % si les plans retraite qu’elles mettent en place sont investis dans des supports contenant 10 % au moins de titres investis en PME-ETI. De la TPE aux sociétés du CAC 40 en passant par le vaste champ des entreprises de taille moyenne, les voyants sont désormais au vert pour que la retraite supplémentaire devienne un ressort central des politiques sociales de demain !

Quid des prestations définies ?

En habilitant le gouvernement à transposer la directive européenne du 16 avril 2014 (relative à la mobilité des travailleurs), l’article 197 de la loi Pacte signe la fin des contrats article 39 et assimilés (fermés aux nouvelles adhésions depuis le 4 juillet) : à compter du 1er janvier 2020, l’acquisition de droit à prestations, conditionnées par l’achèvement de la carrière dans l’entreprise, ne sera plus possible. Désormais sources de droits acquis annuellement (dans la limite de 3 % de la rémunération du salarié) et portables, les prestations définies (article L. 137-11-2 du Code de la sécurité sociale) sont toutefois loin d’avoir dit leur dernier mot ! Exempts de cotisations sociales et de CSG-CRDS, exonérés d’IS (impôt sur les sociétés) et de forfait social, ces dispositifs en rentes, même soumis à une contribution de 29,7 % sur les primes versées à l’assureur gestionnaire, redeviennent pour l’entreprise une excellente niche sociale à explorer pour compléter la retraite de ses cadres.