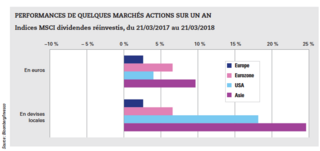

Actions

Début 2018, tous les voyants étaient au vert pour la classe d’actifs : une croissance mondiale synchronisée, des perspectives de résultats revues à la hausse dans certaines régions et un potentiel de performance supérieur aux autres classes d’actifs. Mais après un démarrage en fanfare, les marchés ont été pris de court début février, avec une correction aussi rapide qu’inattendue. La volatilité est de retour, les valorisations restent élevées, ce qui incite les investisseurs à plus de prudence.

La correction de début février a certes été de courte durée mais elle a constitué une force de rappel pour les investisseurs. L’environnement macroéconomique favorable les a sans doute incités à reprendre du risque, sans trop s’interroger sur le retour de l’inflation, les répercussions de la hausse des taux sur les résultats des entreprises, sur l’économie, etc. Aux Etats-Unis, où les marchés actions sont au plus haut (les marchés actions américains sont valorisés plus de 18 fois les estimations de profits pour 2018) et les marges des entreprises sous pression, le retour de l’inflation et la remontée des taux pourraient entraîner des arbitrages en faveur des actions. Une correction sur les marchés américains ne serait pas sans conséquence sur les marchés européens, malgré le décalage dans le cycle.

Dans la zone euro, après de nombreuses années de hausse entretenue par l’expansion des multiples, 2017 a été portée par la progression des résultats. Et cela va continuer à être le cas cette année, avec des hausses de profits attendues entre 8 et 10 % pour les entreprises de la zone euro. Après la correction, le PE des marchés de la zone euro est passé de 15,5 à 14, alors que les perspectives bénéficiaires n’ont pas été remises en cause. L’appréciation de l’euro par rapport au dollar pourrait cependant peser un peu sur les comptes des entreprises.

Zone euro, Japon et marchés émergents apparaissent aujourd’hui comme les plus attractifs en termes de valorisation et de perspectives bénéficiaires. Les marchés émergents n’ont pas échappé à la correction boursière de début d’année mais, comme le soulignent de nombreux observateurs, ils ne l’ont pas amplifiée, comme cela a pu être le cas dans le passé. Au sein des marchés émergents, les pays asiatiques ont la faveur des investisseurs : l’Inde pour son potentiel de croissance, la Chine pour son changement de modèle économique et ses valeurs technologiques, mais aussi la Corée et Taiwan. n

Obligations

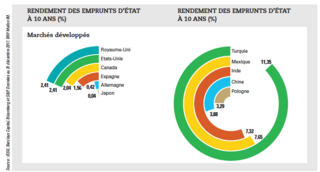

Changement de paradigme dans l’univers des obligations avec la normalisation des politiques monétaires. Aux Etats-Unis, où au moins trois hausses des taux sont attendues cette année, la classe d’actifs offre de nouvelles opportunités. Dans la zone euro, les gérants se préparent à un éventuel changement de discours de la BCE.

La volatilité est de retour sur les marchés financiers, et les actifs obligataires ne sont pas épargnés. Le mouvement de hausse des taux, inévitable dans un contexte de croissance économique mondiale soutenue, est enclenché. Alors que plus de 8 000 milliards de dollars d’obligations affichent toujours des rendements négatifs, la normalisation des politiques monétaires est un facteur de risque important en 2018. Les investisseurs restent prudents à l’égard des emprunts d’Etats. Dans le crédit, et plus précisément dans le high yield, une classe d’actifs très recherchée ces dernières années, l’année 2018 s’annonce aussi plus compliquée. Les investisseurs sont sortis de la classe d’actifs en février, notamment aux Etats-Unis. Pour les gérants de fonds high yield, la correction a cependant été salutaire puisqu’elle a redonné un peu de valeur à la classe d’actifs. Côté émissions, le montant devrait être moins important en 2018 car, d’une part, les entreprises ont moins besoin de financement et, d’autre part, la classe d’actifs subit la concurrence des loans (dette privée).

Parmi les classes d’actifs privilégiées par les investisseurs, la dette émergente prend une place de plus en plus importante dans les allocations d’actifs, la perception des pays émergents ayant évolué. En 2017, les flux d’investissement ont avoisiné les 70 milliards de dollars.

Le marché des green bonds a connu une très forte croissance au cours des dernières années. Alors qu’il représentait 20 milliards d’euros en 2013, on estime que plus de 300 milliards de green bonds devraient avoir été émis à l’échelle mondiale à la fin de l’année. L’élargissement du marché se traduit par une diversification – au niveau des secteurs représentés, en ce qui concerne le type d’émetteurs et le nombre d’émissions – et par une liquidité accrue, deux éléments essentiels dans le cadre de la gestion de portefeuille. Pour autant, ce marché des obligations vertes reste marginal à l’échelle du marché obligataire mondial.

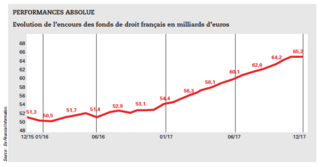

Performance absolue

Les fonds de performance absolue s’inscrivent dans une logique de diversification du portefeuille. Pour améliorer la performance et renforcer les portefeuilles de façon significative, les investisseurs n’ont d’autre choix qu’une plus grande diversification. Celle-ci nécessite de trouver des alternatives aux placements obligataires et de diversifier son exposition en actions.

Loin de s’atténuer, le besoin de disposer d’actifs décorrélés augmente. Dans les années passées les investisseurs ont apprécié de pouvoir investir dans des fonds à performance absolue pour disposer d’un moteur de performance non corrélé aux actions et aux obligations. La catégorie jouait alors un rôle d’actif satellite, apportant un surcroît de performance sans que cet apport augmente le risque du portefeuille global de l’investisseur. Avec un rendement obligataire négatif ou proche de zéro, excepté pour les durations très longues donc très risquées, pouvoir tabler sur une performance absolue est devenue une nécessité. Mais maintenant que la FED et dans un avenir proche la BCE s’acheminent vers une normalisation, cet environnement deviendra destructeur de valeur pour les obligations émises. Dans ces conditions, les produits à performance absolue s’imposent en actif cœur dans les allocations d’actifs.

Malgré un environnement défavorable aux obligations, certaines stratégies peuvent s’affranchir du risque de hausse des taux d’intérêt par exemple en captant le portage de ces titres, ou en procédant à des arbitrages sur différents segments des marchés obligataires. Les périodes de transition et d’infléchissement des politiques monétaires génèrent souvent des anomalies qui sont autant d’opportunités pour les gérants spécialisés.

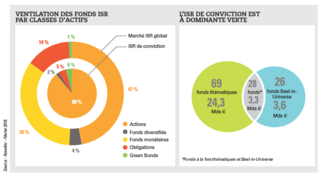

Gestion ISR

Un an après le lancement du label ISR, la gestion ISR a terminé l’année 2017 en hausse de 11 %, l’encours s’élevant à 93,1 milliards d’euros selon Six Financial Information. Et si les rachats de fin de trimestre des actifs de court terme ont grevé les résultats de collecte, l’ISR a tout de même attiré, 6,2 milliards d’euros de flux d’investissement durant l’année dernière. De plus en plus d’investisseurs décident d’investir dans des fonds gérés avec une approche ISR tandis que l’offre de gestion se développe.

Investissement socialement responsable, finance responsable, utile ou durable… Les appellations ne manquent pas pour définir les différentes approches de gestion qui prennent en compte les critères ESG. Au sein même des processus de gestion, on note de nombreuses évolutions. Exit le «best in class» dans l’investissement socialement responsable (ISR), place désormais aux fonds responsables de conviction. D’après Novethic, ce type d’approche, qui regroupe les fonds dits «best in universe» (appliquant une analyse ESG permettant de sélectionner les émetteurs les mieux notés indépendamment de leurs secteurs d’activité) ainsi que des fonds thématiques environnementaux et sociaux, se développe.

Cette forme d’ISR, plus qualitative, représente aujourd’hui un encours de 31,2 milliards d’euros en France pour un total de 123 fonds. Son poids reste limité, car il ne représente qu’un quart des encours totaux dans l’ISR français, mais sa dynamique est bien plus importante. Les encours de l’ISR de conviction ont en effet progressé de 42,5 % en un an grâce à une collecte nette de 6,4 milliards d’euros. Face à l’essor du marché de l’ISR, les sociétés de gestion étoffent leurs équipes dédiées à la finance responsable.

Du côté des clients, si l’ISR est au cœur des préoccupations des investisseurs institutionnels, il faut encore convaincre les particuliers, pourtant sensibles au sujet, de franchir le pas et d’investir dans des fonds ISR ; lesquels sont en fait tout aussi performants, voire plus, que les fonds classiques.

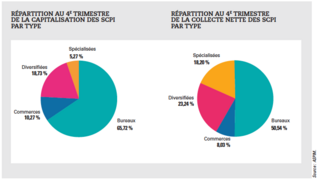

L’immobilier reste la classe d’actifs privilégiée des investisseurs de moyen long terme dans un environnement où les rendements obligataires sont très faibles, voire négatifs. Cela se traduit par un afflux de liquidités sur les différents supports que sont les SCPI, qui affichent des collectes records depuis deux ans, et les OPCI.

L’immobilier occupe une place prépondérante dans le patrimoine des Français et la transformation de l’ISF en impôt sur la fortune immobilière (IFI) ne devrait pas y changer grand-chose.

Selon l’ASPIM, les données statistiques de 79 SCPI, sur un total de 84 SCPI immobilier d’entreprise représentant plus de 99 % de la collecte nette et de la capitalisation en 2016, et des OPCI «grand public» pour l’année 2017, données recueillies et traitées par l’IEIF, font apparaître une nouvelle fois le succès des fonds d’investissement immobilier destinés aux particuliers.

Avec un total supérieur à 6 milliards d’euros, soit une augmentation de 15,2 % par rapport à l’exercice précédent, la collecte nette globale des SCPI immobilier d’entreprise a atteint un nouveau record annuel depuis la création de ce fonds d’investissement, il y a plus de 40 ans. Le second semestre a été cependant moins porteur que les six premiers mois de l’année. Côté OPCI, au cours du dernier exercice, l’actif net cumulé est passé de 8,719 à 12,989 milliards d’euros, soit une augmentation de près de 50 %. Il y a cinq ans, fin 2012, cet actif net n’atteignait pas encore 1 milliard.

L’ASPIM note cependant que si la collecte de chacune de ces deux familles de véhicule a enregistré un nouveau record historique en 2017, la collecte nette s’est tassée au second semestre. Deux raisons à cela : la volonté des sociétés de gestion de conserver le contrôle du rythme de la collecte de capitaux par rapport à celui des acquisitions d’immeubles, et les interrogations soulevées par la mise en place de l’IFI.