Le marché immobilier bénéficie de bonnes perspectives notamment grâce à la faiblesse des taux d’intérêt et au meilleur environnement économique. Néanmoins, dans un contexte d’érosion des rendements dans la pierre-papier, et face à une multiplicité croissante des solutions, une analyse des produits est plus que jamais nécessaire. L’investisseur doit avoir conscience que la stratégie des gestionnaires de fonds est essentielle sur un marché immobilier en constante évolution, et que certains produits aux rendements très attractifs (comme le crowdfunding immobilier) ne sont pas dénués de risques.

Résidentiel : le marché se porte bien dans l’ancien mais comporte des incertitudes dans le neuf

D’après la dernière note de conjoncture immobilière des Notaires de France, de janvier 2018, les tendances demeurent positives sur le marché immobilier résidentiel. A fin octobre 2017, le volume annuel de transactions a poursuivi sa progression : le nombre de transactions réalisées sur les douze derniers mois a atteint un nouveau record historique (958 000) et dépasse nettement le volume cumulé un an plus tôt (829 000 en octobre 2016). Cette progression des volumes provient essentiellement d’un rattrapage d’un marché particulièrement atone sur les années 2012, 2013 et 2014. Fait rassurant : les paramètres structurels de ce marché demeurent stables, avec des taux d’intérêt toujours faibles.

Les Notaires de France considèrent que la surchauffe du marché résidentiel n’est pas avérée car la vitesse de rotation du parc de logements détenus par des personnes physiques demeure légèrement inférieure à celle de la période 2000/2007. L’effet de rattrapage pourrait néanmoins atteindre sa limite cette année, ce qui aurait pour effet de générer des volumes un peu moins dynamiques.

Quant aux prix des logements anciens, leur hausse s’est amplifiée au troisième trimestre 2017, avec une progression de 1,3 % par rapport au trimestre précédent, après 0,7 %. Sur un an, la hausse des prix poursuit ainsi son accélération : 3,7 % par rapport au troisième trimestre 2016, après 3,1 % le trimestre précédent.

Les notaires constatent que le marché du neuf a également bénéficié d’une embellie l’an passé. En revanche, le recentrage du dispositif d’investissement locatif Pinel, sur les zones plus tendues, pourrait augurer de quelques milliers de logements en moins en 2018. L’observatoire de la Fédération des promoteurs immobiliers note d’ailleurs dans son rapport au troisième trimestre 2017 que, si le marché national des logements neufs reste dynamique, des obstacles à la construction ralentissent et pénalisent les mises en vente. D’après les données du troisième trimestre, les réservations de logements neufs collectifs, en croissance de 8,3 % sur les douze derniers mois, devraient sensiblement dépasser le niveau de 2016 sur l’année pleine. Cela marquerait ainsi un retour aux niveaux satisfaisants d’avant-crise.

Un marché immobilier d’entreprise toujours dynamique

Les investissements ont atteint 25,5 milliards d’euros en 2017, selon le Crédit Foncier (26,1 milliards, selon le conseil en immobilier commercial Cushman & Wakefield). Les niveaux devraient rester similaires cette année, prévoit le Crédit Foncier, soit bien au-delà de la moyenne décennale de 18,5 milliards. Environ 125 milliards d’euros d’investissement ont été placés au cours des cinq dernières années.

Plus des trois quarts de ces flux correspondent à des opérations réalisées en Ile-de-France et plus de 70 % concernent le secteur des bureaux. Les grosses transactions, d’un montant unitaire de 200 millions d’euros et plus, ont totalisé 9,4 milliards en 2017, selon Cushman & Wakefield (dont 5,3 milliards au dernier trimestre). Ce dernier pointe également la poursuite de l’érosion des rendements «prime» l’an passé. Le rendement des bureaux et, surtout, celui des commerces ont franchi à la baisse le seuil des 3 %.

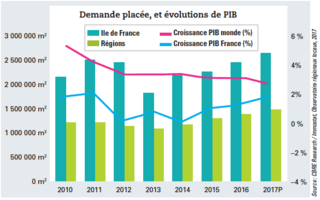

Plus particulièrement sur le marché des bureaux en Ile-de-France, d’après le conseil en immobilier d’entreprise CBRE, c’est le créneau des plus de 5 000 m2 qui a boosté le marché avec 1 139 500 m2 (+ 27 % sur un an et + 27 % par rapport à la moyenne sur dix ans).

Comme le souligne CBRE, les fondamentaux, solides, soutiennent la demande sur le marché des bureaux (cf. graphe ci-dessous). La demande placée est attendue autour de 2,6 millions de m2 en 2018. Plusieurs éléments sont positifs : la taille du marché français d’abord, un contexte économique mieux orienté, et les potentielles opportunités autour du Brexit. La France est l’une des destinations susceptibles d’accueillir les transferts d’effectifs, notamment en provenance du secteur de la finance.

La pierre-papier : succès de la collecte mais rendements sous pression

D’après les données de l’IEIF, avec un total supérieur à 6,3 milliards d’euros soit une augmentation de 13,7 % par rapport à l’exercice précédent, la collecte nette globale des SCPI a atteint un nouveau record annuel. Les SCPI d’entreprise représentent la majeure partie de la collecte (près de 97 %). Au 31 décembre 2017, la capitalisation des SCPI atteignait plus de 50,3 milliards d’euros, en augmentation de 15,6 % par rapport à fin 2016. La capitalisation des SCPI d’entreprise constitue près de 92 % du total.

Pour expliquer une collecte moins élevée pour les SCPI d’entreprises au second semestre qu’au premier (2,3 milliards d’euros contre 3,7 milliards), Jonathan Dhiver, fondateur de MeilleureSCPI.com indique que, du fait d’une activité exceptionnelle au premier semestre, les gérants ont préféré limiter la collecte au second pour investir plus sereinement. Il met également en avant l’attentisme lié au nouvel IFI (impôt sur la fortune immobilière).

Les OPCI grand public ont, de leur côté, collecté 4,21 milliards d’euros en 2017, soit une hausse de 5,5 % par rapport à l’exercice précédent, d’après l’ASPIM. Leur actif net cumulé est passé de 8,7 à près de 13 milliards d’euros en un an, soit un bond de près de 50 %.

Forte de leur succès, SCPI et OPCI élargissent peu à peu leur gamme d’investissement à des opportunités d’un montant supérieur à 100 millions d’euros, voire même au-delà de 200 millions d’euros, ce qui leur confère une position centrale sur la scène française de l’investissement en immobilier d’entreprise.

L’importance des montants collectés soulève néanmoins la problématique de l’utilisation des flux de capitaux souscrits. Dans un contexte de raréfaction des produits immobiliers de qualité et d’une compression des taux de rendement des actifs dits «core», maintenir des rendements attractifs pour les investisseurs est une vraie gageure. Les investisseurs doivent être d’autant plus vigilants quant à la sélection des fonds. Ainsi pour les SCPI, un indicateur est à examiner de près : le taux de distribution sur valeur de marché (DVM), égal au rapport entre le dividende brut par part distribué et le prix acquéreur moyen de la part constaté sur l’année. La performance globale d’un placement n’est pas uniquement liée aux revenus distribués. La revalorisation du prix de souscription est aussi à prendre en compte puisqu’elle est potentiellement génératrice de plus-values en cas de revente.

La pression sur le rendement des SCPI est visible d’après les dernières données des SCPI d’entreprise, dont le taux de distribution a de nouveau reculé en 2017, passant de 4,64 % à 4,44 % d’après l’IEIF. Cette baisse résulte à la fois d’un nouveau recul des revenus distribués (-3,27 % par rapport à 2016), et de la revalorisation du prix de leurs parts (+1,78 %). Il faut noter que les SCPI dites «diversifiées» (aucun type d’actif ne dépasse 70 % de leur patrimoine) affiche le meilleur rendement moyen en 2017 (5,05 %). Cette catégorie de fonds recouvre environ 15 % de l’ensemble des SCPI d’entreprise en termes de collecte nette et près de 9 % sur le plan de la capitalisation.

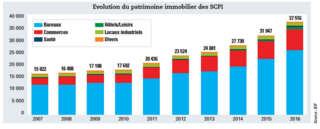

Les fonds d’investissement adaptent leur stratégie en diversifiant leurs actifs. Le graphe ci-dessous, établi par l’IEIF, souligne la diversification croissante du patrimoine immobilier des SCPI et son sensible développement sur les dernières années.

«Peu de fonds ont investi dans la logistique. Mais compte tenu de l’évolution des modes de consommation et du succès d’Internet dans le commerce, les gérants doivent s’adapter à cette nouvelle tendance et les SCPI centrées sur les actifs de logistique vont se développer», explique Jonathan Dhiver. La prochaine ouverture par le cybermarchand américain Amazon d’un méga-entrepôt de 142 000 mètres carrés en région parisienne souligne les opportunités sur ce créneau.

La diversification géographique devient également un phénomène de fond. L’Allemagne n’est plus le seul pays examiné. Les Pays-Bas, l’Autriche, la République tchèque ou encore l’Espagne et l’Italie sont des marchés d’investissements potentiels. «En 2017 les gérants de SCPI ont investi très massivement sur le plan paneuropéen, pour près de 30 % des investissements. On peut donc considérer que la plupart des SCPI sont désormais des fonds européens», met en avant Jonathan Dhiver.

L’appétence des investisseurs institutionnels pour l’immobilier résidentiel

Depuis le début des années 1970, les investisseurs institutionnels se sont désintéressés de l’immobilier résidentiel au profit des actifs tertiaires, qui offraient des rendements élevés et une gestion locative plus simple. La tendance est cependant en train de s’inverser, sous l’effet du tassement des taux de rendement des actifs de bureaux et des taux d’intérêt historiquement bas. A cela s’ajoutent des facteurs démographiques et sociétaux favorables, notamment dans les grandes agglomérations et métropoles où l’offre de logements demeure grandement insuffisante. De plus, le développement des performances des outils digitaux permet de simplifier les processus de gestion et de limiter les coûts.

Le regain d’intérêt pour le résidentiel peut aussi s’expliquer par certaines actions, telles que le plan pour le logement intermédiaire s’appuyant sur le groupe SNI, filiale de la Caisse des Dépôts et Consignations. Ce plan, lancé en 2013, a permis de lever plus de 1 milliard d’euros auprès d’investisseurs institutionnels. L’arrivée en France de la plus importante foncière allemande Vonovia (seconde foncière sur le plan européen), qui a signé un partenariat avec la SNI, est un signe de cette tendance de fond.

Dans ce secteur, baptisé désormais «PRS» (property rental sector) ou «resi» par les institutionnels, le paysage change profondément sous l’effet de la montée en puissance des services, comme dans le cas des bureaux. Le développement des résidences services seniors en est un exemple marquant.

IFI : un impact non négligeable sur les stratégies des investisseurs

Avec la loi de finances pour 2018, l’impôt de solidarité sur la fortune (ISF) a été supprimé et remplacé par l’impôt sur la fortune immobilière (IFI). Si l’IFI emprunte l’essentiel de son fonctionnement à l’ISF, sa mise en place a pesé sur l’image du placement immobilier du fait de son domaine d’application. Désormais, seuls les actifs immobiliers sont pris en compte dans son calcul, qu’ils soient détenus directement ou indirectement (à travers la pierre-papier notamment).

Lionel Lafon, vice-président de la Chambre nationale des conseils en gestion de patrimoine (CNCGP) et gérant de Massalia Finance, a constaté une évolution du comportement des investisseurs Il opère désormais une distinction entre les investisseurs qui détiennent déjà des actifs immobiliers et les autres. «Même si la rentabilité est faible, les premiers ne vendront pas forcément car bon nombre sont attachés à la pierre. En revanche, des personnes qui ont des sommes importantes à placer suite à une donation, succession ou cession d’entreprise par exemple, et qui souhaitent bénéficier de revenus, ne vont plus forcément opter pour le placement immobilier aujourd’hui. En tenant compte des charges sociales, de l’impôt sur le revenu et de l’IFI, le rendement net est très faible comparé à d’autres placements financiers. Il faut tenir compte également des quelques petits soucis de gestion inhérents à l’investissement immobilier», assure-t-il.

Néanmoins, le placement immobilier conserve certains atouts. Pour les jeunes actifs notamment, le placement immobilier permet de se constituer un patrimoine à moindre coût, dans un contexte de taux bas. «C’est aujourd’hui une vraie opportunité car, même progressive, une hausse des taux va intervenir. De plus les prix devraient augmenter encore cette année. Se positionner maintenant sur le marché immobilier est donc d’autant plus intéressant», note Jérémy Schorr, responsable du département immobilier chez Haussmann Patrimoine.

«Cette année, nous conseillons particulièrement l’investissement en nue-propriété suite à un démembrement de propriété temporaire. Il n’est pas pris en compte dans le calcul l’IFI et l’investisseur peut déduire les intérêts d’emprunt», complète-t-il. Avec ce montage, l’investisseur bénéficie également d’une décote sur le prix d’acquisition du bien, comprise entre 30 % et 50 %. Néanmoins l’investisseur ne doit pas avoir besoin des revenus issus de l’actif immobilier pendant la durée du démembrement car ceux-ci seront versés à l’usufruitier.

Autre solution intéressante : la location meublée en direct, qui présente moins de contraintes que l’investissement en résidences gérées. Ce dernier implique un bail long et fait reposer la réussite de l’opération sur la santé financière de l’exploitant. Un bien de petite surface et bénéficiant d’un bon emplacement offrira une bonne liquidité compte tenu de la forte demande. A la souplesse de la gestion s’ajoute une neutralité fiscale sur une longue période (17 à 25 ans selon les montages) grâce à la possibilité d’amortir le bien.

Des innovations, encore et toujours : le crowdfunding ou financement participatif immobilier

Apparu en France il y a seulement quelques années, cette solution séduit de plus en plus les investisseurs. D’après le dernier baromètre réalisé par le cabinet KPMG et l’association professionnelle Financement participatif France, le financement participatif a progressé de 44 % l’an passé, représentant 336 millions d’euros collectés, dont un tiers dans l’immobilier. Sur ce créneau, les montants ont doublé et s’élèvent désormais à 109 millions d’euros.

Quel est le principe ? Par l’intermédiaire d’une plateforme Internet, les particuliers ont le plus souvent la possibilité de participer au financement des fonds propres d’un promoteur (construction de logements) et parfois d’un marchand de biens (achat et rénovation d’un ou de plusieurs biens pour ensuite les revendre). Certaines plateformes proposent également aux particuliers d’entrer au capital de foncières qui réalisent des investissements locatifs. Le financement participatif se positionne principalement sur du résidentiel, mais certains projets concernent des bureaux, des commerces et des hôtels.

Le blocage des fonds dure vingt-quatre mois en moyenne pour un ticket d’entrée de 100 euros. Stéphanie Savel, présidente de Financement participatif France et de la plateforme WiSEED, explique : «L’essor du crowdfunding immobilier résulte de la volonté des investisseurs particuliers de diversifier leurs placements, avec un rendement moyen attractif, compris entre 8 % et 10 %, sur une période courte. Cela leur permet également d’accéder à des actifs plus liquides. Il faut noter que ce placement échappe à l’IFI car il est considéré comme du financement de projet.»

Au terme de l’opération, l’investisseur récupère normalement le capital assorti des intérêts. Toutefois, s’il peut engendrer un rendement très attractif, ce placement comporte des risques. Ainsi le promoteur immobilier Terlat, désormais en redressement judiciaire, avait fait financer six projets par le crowdfunding pour un total de 2,8 millions d’euros.

«L’investisseur doit porter toute son attention sur trois points. D’abord, la qualité de la plateforme : vérifier qu’elle est agréée et référencée auprès de l’ORIAS ou de l’ACPR (et bénéficie donc d’un numéro d’agrément). Ensuite, l’investisseur doit veiller à diversifier ses placements et à placer ses fonds sur plusieurs projets pour limiter les risques. Enfin, et cela demande du temps, il doit analyser les informations mises en ligne concernant notamment le business plan, l’emplacement, etc. Nous menons nous-mêmes une sélection très fine car nous ne finançons que 7 % à 10 % des projets qui nous sont adressés», indique Stéphanie Savel.

Les professionnels sont plutôt optimistes pour le marché immobilier cette année car l’appétence des investisseurs pour la pierre demeure. L’essor du crowdfunding immobilier ou le développement des thématiques d’investissement pour les fonds immobiliers soulignent que l’offre est toujours plus variée. Néanmoins, la pression sur les rendements avec l’existence de l’IFI impose une plus forte sélectivité des actifs. Idem dans la pierre-papier où les gestionnaires doivent composer avec des rendements en retrait pour la plupart des fonds.

Le marché immobilier est soumis à de profonds changements, liés à l’évolution même de notre société et notamment aux modes de consommation. Sur un marché immobilier en profonde mutation, les stratégies visionnaires seront à apprécier d’autant plus par les investisseurs. Anticiper les évolutions du marché immobilier est plus que jamais un facteur décisif de différentiation. Evaluer cette capacité des acteurs est essentiel pour assurer le meilleur succès possible aux portefeuilles d’actifs immobiliers !