Après un bilan 2019 mitigé – les belles performances des marchés n’ayant pas déclenché une forte dynamique de collecte –, les sociétés de gestion ont dû rapidement faire face, début 2020, à une crise inédite. Arbitrages dans les coûts et les investissements, efforts marketing pour préserver les encours et rapprochements devraient rythmer les prochains mois. Cependant, la crise du Covid-19 ne remet pas tout en cause. Faire fructifier l’épargne des Français, préparer les retraites et donner du sens aux investissements des clients : autant de défis qui offrent des perspectives de long terme pour la gestion d’actifs.

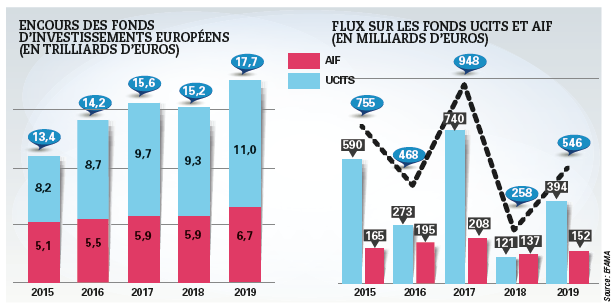

Alors que 90 % des classes d’actifs avaient fini 2018 dans le rouge, les marchés financiers ont enregistré d’excellentes performances en 2019 sans que cela se traduise pour autant par un record de collecte. Selon les chiffres publiés par l’EFAMA, les encours des fonds européens ont certes progressé de 16 % l’an dernier mais la collecte globale a été près de 40 % inférieure au record enregistré en 2017. Si Pimco, AllianceBernstein, Mercer Global Investments ou JP Morgan ont tiré leur épingle du jeu selon Morningstar, les sociétés de gestion françaises ne se sont pas particulièrement distinguées et aucune d’entre elles ne figure dans le top 10 des plus importantes collectes en gestion active en Europe.

La gestion collective en perte de vitesse

C’est donc sur un bilan mitigé que l’industrie de la gestion d’actifs a commencé l’année 2020 avant d’affronter une crise inédite tant par sa nature que par son ampleur. En effet, en quelques semaines, l’épidémie de Covid-19 a effacé l’ensemble des gains réalisés sur les marchés durant plusieurs trimestres. En quelques séances, le CAC 40 a même enregistré, en mars, la plus forte chute de son histoire mais s’est également offert des rebonds spectaculaires. La volatilité a fait son retour sur les marchés sur fond d’incertitudes macroéconomiques. De quoi affecter les sociétés de gestion même si, contrairement à 2008, cette crise n’est pas d’origine financière ; elle ne devrait donc pas engendrer de défiance des investisseurs à l’égard des acteurs de l’industrie. Par ailleurs, une telle crise sanitaire n’avait certes pas été envisagée, mais la plupart des asset managers se sont dotés ces dernières années d’un plan de continuité d’activité (PCA) pour parer à tout choc extrême, selon divers scénarios de crises, afin de préserver leur fonctionnement éventuellement en mode dégradé. Pour les sociétés de gestion, il s’agit de protéger les ressources intellectuelles et donc en priorité la pleine capacité de leurs collaborateurs. La digitalisation a également permis dans les grandes sociétés de gestion de gagner en agilité.

«La crise ne va rien changer aux activités de production des sociétés de gestion, mais elle devrait juste permettre aux meilleurs gérants de se distinguer. Le principal enjeu de la crise et de l’après-crise concerne la sauvegarde des encours et la collecte. Cela permettra de mesurer la qualité des services clients et des équipes commerciales et de voir si les efforts en matière de pédagogie financière ont porté leurs fruits», explique Pascal Koenig, consultant.

L’efficacité opérationnelle, le thème de l’année ?

Les sociétés de gestion déjà en décollecte en 2019 risquent donc d’être encore plus fragilisées. Face à la concurrence et à la nécessité d’accroître les encours pour atteindre une taille critique, des boutiques ont déjà fait le choix de passer sous le contrôle de structures plus importantes ou bien de se rapprocher. La consolidation concerne aussi les grandes maisons. L’an dernier, Ostrum AM, filiale de Natixis IM, et La Banque Postale AM (LBP AM) ont uni leurs encours pour créer une plateforme obligataire assurantielle en réponse à la baisse des rendements de ces actifs et à la pression sur les marges de la part des investisseurs institutionnels. Cette plateforme pourrait accueillir à terme d’autres partenaires ou inspirer des concurrents. Les acteurs anglo-saxons ne sont pas en reste : quand ils ne se lancent pas dans la gestion passive, ils cherchent à unir leurs forces. Après les rapprochements entre Standard Life et Aberdeen, Janus et Henderson, 2020 a débuté avec l’annonce du rachat de Legg Mason par son compatriote Franklin Templeton et de Merian Global Investors par Jupiter AM.

D’autres mouvements pourraient voir le jour, avec l’objectif d’améliorer l’efficience. Dans ce cadre, les sociétés de gestion lancent des audits sur des gammes ou des expertises et calculent la rentabilité de chacune, choisissant d’abandonner ou de déléguer les activités déficitaires. «Après avoir passé en revue leurs gammes de fonds, les gérants peuvent choisir de déléguer à d’autres acteurs la gestion des produits non rentables, tout en conservant la responsabilité juridique des fonds. Ce type de partenariat est en train de se développer et permet une forme de consolidation du marché de la gestion», expliquait Luc Baqué dans un article paru début mars dans Option Finance.

Par ailleurs, Pascal Koenig précise que «l’efficacité opérationnelle sera certainement un thème clé en 2020. Jusqu’à présent, les efforts ont porté principalement sur les fonctions supports ; la rationalisation des gammes post-crise devrait conduire à une réorganisation des capacités de production. Toute crise est une opportunité de réflexion sur la politique menée en matière de risques, bien évidemment sur la partie systémique mais surtout sur la partie “passif” insuffisamment traitée. Cette crise va aussi permettre de donner une prime aux équipes commerciales, marketing et communication qui auront su communiquer en utilisant au mieux les outils digitaux déjà déployés». Une avance qui se révélerait être un atout compétitif alors que la transformation digitale pourrait faire les frais d’une baisse des investissements en 2020.