Si elle garde les faveurs des épargnants, l’assurance-vie est en train d’effectuer sa mue à marche forcée en direction des unités de compte. Face aux contraintes désormais incontournables d’accès au fonds en euros, les CGP doivent présenter des alternatives à leur clientèle, adaptées à leur profil de risque.

Fin septembre 2019, l’assureur Generali ouvrait les hostilités en déclarant dans la presse qu’il souhaitait tourner la page du fonds en euros. Au programme : une baisse significative du rendement de ses supports à capital garanti, la fermeture de deux de ses produits et un accès limité pour les nouveaux entrants avec l’obligation d’investir une bonne partie de ses versements sur des supports risqués, les unités de compte. La tendance n’est pas nouvelle. Mais le plongeon des taux souverains à la fin du mois d’août dernier a emporté les dernières résistances des compagnies qui n’avaient pas franchi le pas et a incité les autres à pousser le curseur encore plus loin. «Nous sommes entrés dans une longue ère de taux bas, ce qui signifie à terme la mort du fonds en euros», estime Patrick Ganansia, fondateur du cabinet Herez. Pourtant, la demande reste forte : selon les chiffres de la Fédération française de l’assurance (FFA), l’assurance-vie a reçu 144,6 milliards d’euros d’argent frais au cours de l’année 2019, dont 73 % ont été investis sur des fonds en euros. «Pour un client qui souhaite un placement sûr et liquide, il n’existe pas vraiment d’autre solution et le fonds en euros offre encore le meilleur rendement pour de telles caractéristiques», résume Vincent Paquier, gérant de Prométhée Conseil. Mais tout est mis en œuvre pour inciter les clients à diversifier leurs placements, avec, semble-t-il, un certain succès.

Une prise de conscience sur la diversification

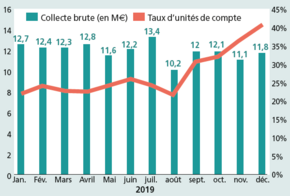

Ainsi, alors que le taux de collecte sur les unités de compte évoluait entre 22 et 26 % entre janvier et août 2019, il a subitement grimpé à 30 % à la rentrée de septembre pour croître progressivement jusqu’à 40 % en décembre (voir infographie). Des taux incomparables avec les pratiques de ces dernières années où ce ratio plafonnait autour de 25 %. «Après le déni, nos clients sont entrés dans une phase de prise de conscience, explique, mi-figue mi-raisin, Meyer Azogui, le président de Cyrus Conseil. Ils ont compris que le fonds en euros n’est plus le produit universel qu’il a été.» Même son de cloche chez Prométhée Conseil : «Cela fait des années qu’on prépare nos clients à ce grand chamboulement, relate Vincent Paquier. Aujourd’hui, ils ont bien conscience qu’ils doivent se résoudre à accepter une part de diversification.»

De la pédagogie, il va en effet falloir en user au vu des résultats du troisième baromètre de l’Autorité des marchés financiers sur les attitudes et opinions des épargnants à l’égard des placements financiers. Il en ressort que le rendement jugé satisfaisant pour une épargne sans risque s’élève en moyenne à 3,3 %, selon les Français interrogés. Pour déconstruire ces mythes, chez Cyrus Conseil on utilise des petits outils très simples qui se paramètrent en fonction du temps disponible et du rendement espéré. Le résultat est une allocation d’actifs cible. Pour un objectif de 3 %, la part d’actions se monte à 20 % et celle du fonds en euros à 15 %...

Un besoin d’alternatives peu risquées

Dans ce contexte, trouver des alternatives pour les clients les plus averses au risque relève de la gageure. «Nous avons enrichi notre offre de fonds peu risqués, dotés d’un SRRI de 2 ou de 3», assure Anne-France Gauthier, directrice commerciale de la plateforme Vie Plus. Mais les perles sont difficiles à dénicher, d’autant que les supports diversifiés, qu’ils soient prudents, patrimoniaux ou flexibles, ont montré leurs limites en 2018. Par exemple, le fonds star Eurose (DNCA Finance) a perdu sur cet exercice 6,40 %.

Sans conteste, le grand gagnant de l’année 2019 a été l’immobilier avec des tombereaux d’argent frais déversés sur les SCPI, OPCI et SCI. Les SCPI en particulier ont enregistré une collecte nette de 8,6 milliards d’euros l’an passé : «Un nouveau record historique depuis la création de ce véhicule d’investissement il y a une quarantaine d’années», souligne l’Aspim. La justification de cet engouement ? L’amour invétéré des épargnants français pour la pierre et un taux de distribution qui résiste bien (4,4 % en 2019 après 4,3 % en 2018). Résultat : «Avant, on conseillait cette classe d’actifs, maintenant ce sont les clients qui nous la demandent, indique Vincent Paquier. Le seul frein, c’est l’IFI.» Mais chez les professionnels, l’afflux d’argent vers les SCPI commence à inquiéter car le marché de l’immobilier tertiaire n’est pas extensif et il va être délicat pour les gestionnaires de ces produits d’investir leur collecte sans dégrader le rendement de leur portefeuille de biens.

Chez Cyrus Conseil aussi on aime l’immobilier, mais complexe. Le groupe commercialise par exemple le fonds professionnel de capital investissement (FPCI) Phoenix Club Invest, piloté par Victoires Haussmann et Eternam. Ce fonds investit sur tout type de biens avec une stratégie de restructuration, d’extension ou de changement d’affectation, afin de créer de la valeur pour revendre les biens dans un horizon de trois à cinq ans. Un produit haut de gamme accessible avec 100 000 euros et uniquement via certaines assurances vie luxembourgeoises. Le gestionnaire de patrimoine plébiscite également les fonds structurés. «On aime beaucoup cette classe d’actifs qui permet de mettre en œuvre des stratégies décoréllées des marchés boursiers, explique Meyer Azogui. A condition de multiplier les typologies de supports : construits sur plusieurs indices, avec des dates d’entrée différentes, et qui distribuent des coupons, y compris en cas de baisse des marchés.»

L’intérêt pour le private equity renforcé

Mais la classe d’actifs qui monte, c’est indéniablement le non-coté. La loi Pacte y est pour beaucoup puisqu’elle a élargi l’offre de fonds éligibles à l’assurance-vie et a assoupli les plafonds d’investissement. Désormais, les investisseurs avertis ou ceux qui versent une prime d’au moins 100 000 euros, peuvent consacrer jusqu’à 50 % de la valeur de leur contrat en véhicules de private equity (la limite reste à 10 % pour les autres). Une évolution qui lève de nombreux freins. «Jusqu’à présent, nous n’avions pas référencé des FCPR dans notre contrat, sauf à travers un mandat d’arbitrage – seule solution que nous avions trouvée pour respecter le plafond des 10 % – mais compte tenu de l’assouplissement accordé par la loi Pacte, nous sommes en train de revoir notre position», déclare Anne-France Gauthier.

La loi devrait créer un véritable appel d’air, d’autant que les fournisseurs de produits sont à pied d’œuvre pour profiter de l’aubaine. Mais le client final devrait y trouver aussi son compte. «Le private equity c’est ce qu’il y a de plus rémunérateur et de moins risqué dans le sens où l’on ne peut pas sortir quand on a peur», estime Patrick Ganansia. A condition de faire appel à des professionnels aguerris du secteur. «J’ai la conviction qu’il va y avoir un développement de l’allocation d’actifs dans le non-coté mais cela doit se faire auprès de véritables spécialistes, insiste Meyer Azogui. Aujourd’hui, le non-coté a mauvaise réputation à cause des fonds fiscaux, FIP-FCPI, il faut être très sélectif.» L’offre va, quoi qu’il en soit, fortement s’étoffer dans les prochains mois avec des lancements de nouveaux produits. A l’image de PrimoPacte, l’unité de compte lancée par Primonial avec Oradea Vie et Idinvest Partners en septembre 2019 dans son contrat Target+, avec une performance cible de 6 % net de frais par an et une valorisation bimensuelle. La maison attend une collecte de 30 millions d’euros d’ici mi-mai 2020 et prépare déjà une seconde enveloppe de commercialisation.

Le mandat d’arbitrage, une solution pour les petits patrimoines

Reste que le private equity ne peut constituer qu’une brique de diversification, pour les patrimoines conséquents. Pour les clients plus modestes, la gestion sous mandat peut être une bonne solution à offrir. «Dans le contexte actuel, il faut gérer la poche d’unités de compte de manière plus dynamique qu’avant, estime Vincent Paquier. Le mandat d’arbitrage est idéal pour les petits patrimoines, pour lesquels nous ne pouvons pas réaliser un portefeuille personnalisé.» Convaincue par les atouts de cette solution, la plateforme Vie Plus a progressivement enrichi son contrat Patrimoine Vie Plus de 10 mandats, conseillés par diverses sociétés de gestion. La plateforme a opté pour une approche différenciante : ses mandats sont organisés par thématique («économie réelle», «bien vieillir», «développement durable», etc.) et non par niveau de risque. «Nous mettons à disposition des conseillers en gestion de patrimoine le savoir-faire de sociétés expertes dans leur domaine, afin qu’ils puissent se concentrer sur les besoins de leurs clients et leur permettre de donner du sens à leur épargne», détaille Anne-France Gauthier.

Même si ces mandats ne se sont pas encore installés chez les CGP, la directrice commerciale estime qu’ils apportent une solution pertinente, en particulier pour traverser les crises. «Nous entrons dans une phase avec davantage de volatilité qui peut faire réagir de façon émotionnelle avec un très mauvais timing de désinvestissement. Or, il suffit d’une “porte de saloon” pour ruiner 10 ans de rentabilité», conclut Meyer Azogui.

Une collecte portée par les unités de compte en fin d'année

Source : FFA