Subissant le double effet de la réduction du nombre d’acteurs et de la pression sur les frais, les sociétés de gestion tendent à délaisser le marché des institutionnels et cherchent de nouveaux relais de croissance. Après avoir mis le cap sur l’international ces dernières années, elles déploient désormais des ressources pour gagner des parts de marché dans l’Hexagone et auprès du retail. Les arbitrages des fonds en euro vers les unités de compte, dont le niveau reste encore faible, ont en effet ouvert de nouvelles perspectives de collecte. De même avec la loi Pacte qui devrait être un accélérateur du marché des produits d’épargne. Pour saisir ces opportunités, les sociétés de gestion doivent repenser les gammes de fonds de façon à être plus lisibles et plus responsables pour les investisseurs finaux.

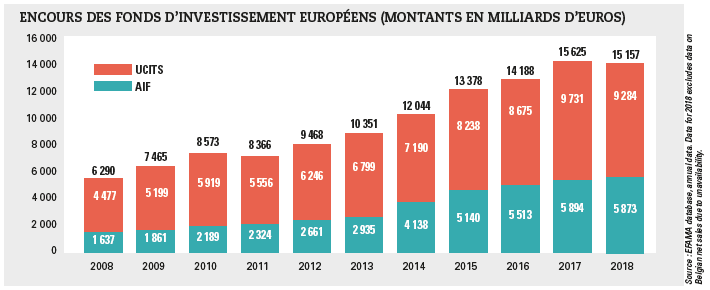

Avec un «octobre rouge et un décembre noir», 2018 a été une année compliquée pour l’industrie de la gestion d’actifs. La collecte a, à peu près, résisté sur les six premiers mois de l’année mais à partir d’août, à mesure que les risques s’amoncelaient sur les marchés, les rachats mensuels se sont succédé. Selon les chiffres publiés par l’EFAMA, environ 400 milliards d’euros sont partis en fumée en 2018. L’année s’est tout de même soldée par une collecte positive de 220 milliards d’euros pour les fonds Ucits et AIFs contre 937 milliards d’euros de flux positifs en 2017 et 569 milliards en 2016. «Si de nombreux pays européens ont bénéficié de flux positifs (l’Irlande, le Luxembourg ou l’Allemagne), la France est dans le rouge et continue de perdre des parts de marché. La Grande-Bretagne cède aussi du terrain en raison du Brexit et des transferts d’encours vers le Luxembourg», analyse Pascal Koenig, associé responsable du secteur de l’asset management chez Deloitte.

La baisse des encours et l’importance des rachats entraînent mécaniquement une dégradation de la marge opérationnelle des sociétés de gestion. Cependant, ces éléments conjoncturels n’affectent pas de la même façon les différents acteurs en fonction de leur segmentation de clientèle ou de la répartition géographique de leurs encours par exemple. La taille est également un atout comme le signale l’enquête publiée par l’Autorité des marchés financiers (AMF) sur fin 2018 : «Les sociétés ayant des niveaux d’encours sous gestion élevés maximisent leur rentabilité.» A l’inverse, les structures ayant les marges négatives les plus importantes sont en général des structures entrepreneuriales, tandis que «les sociétés de gestion filiales d’établissements de crédit, d’assurances ou de mutuelles sont celles qui affichent les plus hauts niveaux de rentabilité de l’industrie de la gestion d’actifs française». Les écarts entre les catégories d’acteurs, mais aussi au sein de chaque catégorie, sont importants. La rentabilité moyenne des sociétés de gestion était de 23 % en 2017 et ressort en moyenne autour de 20 % sur longue période, toujours selon le dernier rapport de l’AMF.

Différents modèles d’organisation

Mais la taille ne fait pas tout. Dans la dernière étude de Deloitte, Pascal Koenig n’hésite pas à appliquer à l’industrie les propos de Klaus Schwab, fondateur du World Economic Forum : «Dans ce nouveau monde, ce n’est pas le gros poisson qui mange le petit, c’est le plus rapide qui mange le plus lent.» En effet, les petites boutiques allient agilité, innovation et performance. Elles tirent leur épingle du jeu en proposant une gestion innovante ou de nouveaux services aux investisseurs. C’est une manière de se distinguer dans un univers très concurrentiel, avec des chiffres de collecte à faire parfois pâlir les grandes maisons. Du côté des grandes maisons, les restructurations engagées visent à s’insérer dans l’un des deux modèles organisationnels qui s’imposent dans cet univers : un modèle intégré pour les groupes cherchant les économies d’échelle et un modèle multiboutique pour ceux qui misent sur la gestion active à valeur ajoutée. «Le modèle intégré repose sur une usine opérationnelle unique qui sert l’ensemble des gérants et a l’avantage de maîtriser les coûts et d’afficher un coefficient d’exploitation très faible, détaille Raphaël Cretinon, associé chez Periclès Consulting, dans un article paru récemment dans Option Finance. Le modèle multiboutiques implique des coûts de production plus élevés, mais permet une organisation opérationnelle plus adaptable et donc plus proche des équipes, ainsi qu’une plus grande capacité d’innovation.» Ces modèles ont fait leurs preuves contrairement aux acteurs dont le business model se situe entre les deux.

Des gammes enfin conçues pour la clientèle privée

Du côté de l’offre, la gestion flexible figure parmi les grandes déceptions de 2018. Alors que cette catégorie de fonds avait connu une progression très forte depuis 2013, captant notamment une partie des flux sortant des fonds en euro pour aller sur les unités de compte, très peu de fonds flexibles ont réussi à tirer leur épingle du jeu. Le problème de la régularité de la performance s’est particulièrement vérifié l’an dernier, mettant à nouveau en lumière la grande disparité des produits qui composent cette catégorie et auxquels les distributeurs ont fait la part belle dans les allocations de leurs clients en mixant plusieurs fonds. Les flux importants sortis de la classe d’actifs ont été en partie réalloués vers les fonds en euro, les SCPI ou les produits structurés.

Pour conquérir la clientèle retail, source de croissance grâce notamment aux effets de la loi Pacte, les sociétés de gestion vont devoir adapter leur offre. «Ce n’est pas parce qu’une société de gestion n’est pas en relation directe avec le client final qu’il ne faut pas être à l’écoute de ses attentes. Les produits vendus au retail sont souvent des produits conçus au départ pour les investisseurs institutionnels, packagés différemment et plus chargés en frais. Les sociétés doivent rendre leurs gammes plus lisibles et plus aspirationnelles, revoir les modèles de distribution et avoir un marketing adapté», indique Pascal Koenig. Il faut pouvoir répondre à la quête de sens de la clientèle privée, quête déjà perceptible dans la collecte des fonds thématiques qui selon les chiffres publiés par Novethic en septembre dernier, poursuivent leur envolée et représentent désormais 88 % des encours de l’offre ISR de conviction.