Dans un contexte plutôt favorable en immobilier d’entreprise et immobilier résidentiel, la pierre-papier a enregistré un recul de la collecte l’an passé. Elle demeure néanmoins un placement incontournable, qui bénéficie de la réactivité et du dynamisme des gérants. Dans un contexte de baisse des rendements et d’évolution réglementaire, les épargnants doivent, quant à eux, s’attacher à évaluer les stratégies et la transparence des fonds.

Record d’investissements en immobilier d’entreprise et alerte dans le résidentiel neuf

Depuis 2013, les montants placés sont en croissance continue sur le marché français de l’immobilier d’entreprise. D’après l’expert CBRE, les volumes d’investissement ont atteint 30 milliards d’euros en croissance de 8 % sur un an. Cette évolution résulte d’un spread de taux immobilier toujours attractif, un couple rendement/risque favorable et une abondance de capitaux à placer. Les bureaux restent en tête des investissements avec la concrétisation de très grands deals.

La logistique a bénéficié de la recherche de rendement et des stratégies de diversification des acteurs. Le segment est dominé par les investisseurs étrangers, en particulier nord-américains. Quant aux commerces, CBRE constate une dichotomie persistante même si les volumes sont en hausse. Les investisseurs sont tentés par les actifs de pieds d’immeubles dans les locations les plus prime.

CBRE annonce que 2019 se présente déjà comme une année dynamique pour l’immobilier d’entreprise, avec plusieurs grandes opérations prévues sur le premier semestre et la volonté de nombreux acteurs de céder des actifs.

Quant aux résidentiel, selon les données communes de l’Insee et des notaires, le nombre de transactions dans l’immobilier ancien s’est établi à 970 000 en France en 2018. La progression est très légère par rapport au chiffre de 2017 (968 000) mais ce dernier était déjà très élevé, après une année 2016 record. Le marché bénéficie toujours du niveau très bas des taux d’intérêt. Quant aux prix, ils n’ont cessé de progresser depuis 2015, avec une hausse de 3,2 % l’an passé. Dans le neuf, la Fédération des promoteurs immobiliers (FPI) a lancé une alerte en constatant la baisse des ventes sur un an (– 10,5 % à 150 783). Elle indique que l’accélération de la baisse en fin d’année est préoccupante et provient d’une baisse des ventes aux investisseurs particuliers et d’un recul des ventes en bloc aux organismes HLM. De plus, les ventes pâtissent d’une insuffisance de l’offre, avec un stock de logements disponibles à la vente qui est passé sous la barre des 100 000 logements.

Une collecte de la pierre-papier qui se normalise

Selon les statistiques annuelles de l’Association française des sociétés de placement immobilier (Aspim) et de l’Institut de l’épargne immobilière et foncière (IEIF), après avoir atteint des niveaux exceptionnels en 2016 et 2017, la collecte des SCPI et OPCI grand public s’est normalisée en 2018. La collecte nette des SCPI a diminué de 19,4 % sur un an. Les SCPI bureaux ont réalisé un peu plus de la moitié de cette collecte devant les SCPI diversifiées (21 %), les SCPI spécialisées (16 %), les SCPI commerces (7,5 %) et les SCPI immobiliers résidentiels (2,6 %).

Ce sont surtout les SCPI commerces qui ont subi un repli de la collecte nette (– 60,9 %, soit – 593 millions d’euros). Jonathan Dhiver fondateur de MeilleureScpi.com relativise néanmoins cette forte baisse : «Ce recul provient d’une base de comparaison faussée, tenant compte de la collecte exceptionnelle au premier trimestre 2017 de la SCPI spécialisée santé, Primovie de Primonial. En retraitant ce chiffre, on parvient à un recul de 10 %.»

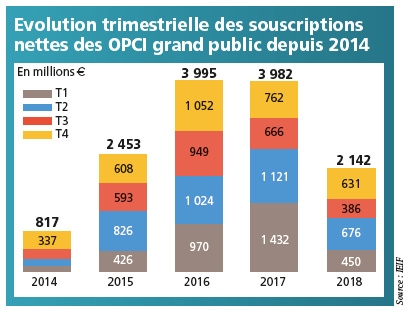

Quant aux OPCI grand public, le repli est beaucoup plus marqué avec un total de 2,14 milliards d’euros de souscription pour l’année, 2018 (contre 4,21 milliards d’euros en 2017). Comme indiqué sur le graphe ci-dessous, la tendance baissière s’est amorcée dès le troisième trimestre 2017, après les niveaux de collecte exceptionnels en 2016 et début 2017. Fin 2018, la collecte trimestrielle a retrouvé quasiment son niveau de fin 2015.

Le rendement des SCPI a reculé en 2018. Le taux de distribution sur valeur de marché (DVM) a fléchi de 4,43 % à 4,35 % pour les SCPI immobilier d’entreprise. Seules les SCPI diversifiées (aucun type d’actifs ne dépasse 70 % de leur patrimoine) voient leur DVM progresser de 5,05 % à 5,30 % entre 2017 et 2018. Néanmoins, cette évolution peut être relativisée comme le souligne Flora Henry, conseillère en gestion de patrimoine à l’Institut du patrimoine «une bonne partie du recul du taux de distribution peut s’expliquer par la revalorisation du prix des parts». Rappelons, en effet, que le rendement d’une SCPI résulte du rapport entre dividendes distribués et prix de la part.

La pierre-papier, placement incontournable

La pierre-papier conserve son atout majeur : offrir une certaine sécurité aux investisseurs souhaitant se constituer une épargne pour leur retraite.

D’après Flora Henry : «Ses qualités intrinsèques font de la SCPI un très bel outil, accessible à partir d’un faible montant, notamment pour des épargnants qui n’ont pas la capacité d’effectuer un investissement locatif en direct. La SCPI permet également d’investir dans des typologies d’actifs généralement non accessibles aux investisseurs individuels, les bureaux et commerces. Autre intérêt : l’acquisition de SCPI peut être financée sur de longues durées. Certains de nos partenaires accordent des financements sur 20-25 ans. Cet outil, clé en main, ôte aux investisseurs tout souci de gestion tout en leur permettant de mutualiser les risques d’impayés.» De plus, même s’ils sont en retrait, les rendements sont bien supérieurs à ceux des autres placements financiers, notamment aux fonds en euros de l’assurance vie et au rendement du livret A, dont le taux est gelé à 0,75 % jusqu’en 2020.

Quant aux OPCI grand public, ils sont essentiellement distribués par le biais des contrats d’assurance vie, toujours intéressants sur le plan fiscal et patrimonial. La dernière étude de l’IEIF relève également que leur exposition européenne s’établit à 43 %, offrant ainsi une bonne diversification géographique. Ce produit assure sa propre liquidité, ce qui représente également un avantage important. Flora Henry nuance néanmoins : «L’OPCI grand public n’affiche pas une rentabilité exceptionnelle et peut présenter des frais élevés. Autre inconvénient : contrairement à la SCPI, l’acquisition ne peut être réalisée à crédit. L’investisseur ne bénéficiera donc pas de l’effet de levier.»

On peut ajouter qu’en étant constitués d’une poche de valeurs mobilières, les OPCI voient leurs performances corrélées à celles des marchés financiers. Sur l’année 2018, les OPCI grand public ont affiché un rendement courant limité à 1,2 % du fait des mauvaises performances boursières des foncières cotées.

Dynamisme et innovation des gérants

La diversification des actifs est à l’œuvre depuis plusieurs années dans le cadre d’une stratégie de recherche de rendement. Diversification géographique d’abord. Ainsi, la SCPI Corum XL, gérée par Corum AM et orientée vers l’immobilier diversifié européen, affiche un rendement compétitif, en progression l’an passé (DVM de 7,91 % contre 6,58 % en 2017).

Diversification vers d’autres typologies d’actifs ensuite, avec le développement des actifs de santé, d’éducation et de tourisme. Ces actifs présentent l’avantage d’échapper assez largement aux cycles économiques, contrairement aux marchés de bureaux, de commerce et de logistique.

Le Grand Paris est également une thématique attractive, qui vise à bénéficier du potentiel de création de valeur dans les années à venir. La SCPI Grand Paris Patrimoine de La Française fait d’ailleurs partie des 30 SCPI qui ont offert un meilleur rendement en 2018 qu’en 2017 d’après l’IEIF.

A noter que l’innovation dans la gestion du passif des fonds est en cours, Ainsi les versements programmés offrent la possibilité à l’épargnant d’investir régulièrement en fonction de son budget et à son rythme. Jonathan Dhiver explique : «Le versement programmé se développe. Il est actuellement proposé par une vingtaine de SCPI que nous référençons. Même avec de faibles revenus, prévoir sa retraite est possible à travers des versements mensuels, trimestriels, semestriels ou annuels. En permettant au plus grand nombre d’accéder aux SCPI, cette technique élargit la base de souscripteurs et fluidifie le marché.»

En menant leur sélection de fonds immobiliers, les épargnants ne doivent pas oublier que la transparence de l’information délivrée est essentielle. Ainsi, Jonathan Dhiver met en avant : «La réglementation évolue et autorise les acquisitions de parts de SCI par les SCPI. Face à une complexité croissante du portefeuille de ces fonds, les gérants doivent développer un maximum de pédagogie et de transparence. Un bulletin trimestriel donnant la valeur d’acquisition des actifs doit, par exemple, être privilégié.»