Quel que soit le réseau de distribution, l’assurance-vie conserve une place centrale dans l’épargne des Français. En cela, malgré les chocs financiers et politiques, 2018 ne déroge pas à la tendance de long terme. Plus que jamais, les CGP font preuve d’imagination pour développer des solutions multiformes et attrayantes pour leurs clients.

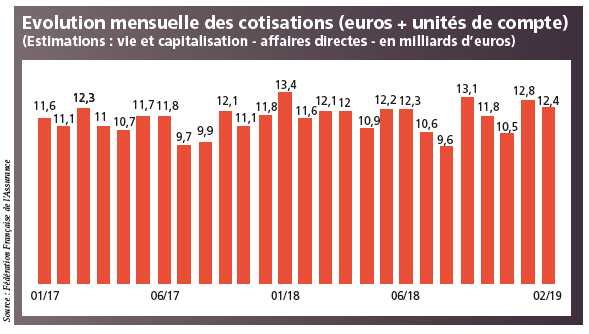

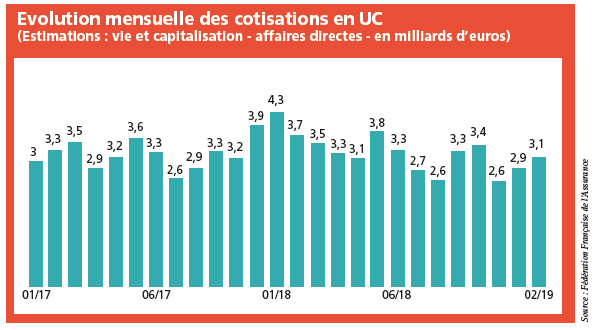

Les épargnants continuent à privilégier l’assurance-vie pour leurs placements financiers. En 2018, selon la Fédération française de l’assurance, les versements aux fonds en euros et aux unités de compte se sont élevés à 140,1 milliards d’euros, en progression de 3,9 % par rapport à 2017. Non seulement la baisse des rendements ne détourne pas les épargnants de cette enveloppe, mais il semble au contraire que cette érosion les conduise à augmenter leurs versements afin d’atteindre leur objectif de constitution d’un capital à terme. Les versements aux fonds en euros progressent ainsi de 4,6 % d’une année sur l’autre pour atteindre 100,5 milliards d’euros.

«Le fonds euros des compagnies d’assurances est encore extrêmement attrayant pour la partie prudente des allocations. En outre, les Français restent très marqués par la crise de 2008 et à chaque baisse des marchés financiers ils ont l’impression de revivre cette période. Comme 2018 n’a pas été une bonne année, cela ne m’étonne pas que les clients continuent à se focaliser sur le fonds euros garanti», justifie Bertrand Tourmente, fondateur et gérant du cabinet Althos Patrimoine.

La baisse des rendements suscite des réactions

Le diagnostic est unanime : la baisse des rendements nécessite une diversification des portefeuilles d’autant plus profonde que les encours restent très majoritairement exposés aux fonds euros. Cependant, tant que les investisseurs ne pourront pas conserver les avantages fiscaux des anciens contrats, les arbitrages entre allocation fonds euros et unités de compte resteront marginaux. Malgré ce handicap, certains cabinets ont déjà pris leurs dispositions pour améliorer les performances : «Depuis un peu plus d’un an, nous avons modifié significativement nos allocations d’actifs dans le cadre de l’assurance-vie car chaque année le rendement des fonds euros baisse. Il sert aujourd’hui des performances qui ne satisfont personne. Avec un rendement moyen du marché à 1,50 % l’année dernière, il est difficile d’aller chercher de la performance avec cet outil. Les fonds euros comptaient pour 40 % à 50 % dans les portefeuilles à profil équilibré, mais aujourd’hui nous les ramenons vers 20 % à 25 %», explique Cédric Forman, directeur général de Thésaurus.

Si les épargnants supportent sans broncher la baisse du rendement des fonds euros année après année, c’est aussi en grande partie grâce à la garantie en capital et à l’effet cliquet des gains. Cependant des limites à ces avantages indéniables commencent à être atteintes.

«Pour beaucoup d’assureurs, la garantie en capital est passée de nette à brute de frais de gestion. Pour la première année, on voit des fonds euros avec des performances négatives car les frais de gestion sont supérieurs à la performance», précise Latifa Kamal, directrice développement produits et ingénierie patrimoniale chez Primonial.

Pour répondre à cette exigence essentielle de préservation du capital, Primonial propose notamment deux fonds euros alternatifs, l’un étant investi en immobilier (Sécurité Pierre Euro), l’autre, Sécurité Flex Euro, est un fonds dont la performance est améliorée par une poche de gestion flexible.

L’immobilier appelé en renfort

Pour remplacer le fonds euros garanti, l’immobilier apparaît souvent comme la classe d’actif qui présente la meilleure opportunité en raison du bon rapport rendement-risque qu’elle offre actuellement. «Nous utilisons beaucoup les SCPI dans l’enveloppe assurance-vie. Elles permettent d’avoir une liquidité supérieure à l’investissement en direct dans la pierre-papier car c’est l’assureur qui assure la liquidité en cas de rachat par l’investisseur», précise Cédric Forman. Du côté d’Althos Patrimoine, on préfère nuancer un tel parti pris : «Pour nous l’immobilier, et notamment les SCI sans frais d’entrée et de sortie, peuvent être une bonne alternative dès lors que le client n’est pas trop exposé à l’IFI (impôt sur la fortune immobilière). Nous sommes plutôt contre les SCPI compte tenu des frais de sortie», analyse ainsi Bertrand Tourmente. L’immobilier serait-il la martingale incontournable ? Si la majorité des conseillers accorde à cette classe d’actif une place grandissante, des voix s’alarment contre un excès d’optimisme ou du moins un risque de méconnaissance des produits mis à disposition des clients. «Les investisseurs ont l’impression qu’il n’y a pas de risque avec ces fonds immobiliers. Plus globalement, les Français ont un biais important sur l’immobilier, une illusion de sécurité systématique, comme s’il était le remède miracle à la faible performance des fonds euros. Il ne faut pas raisonner sur des produits pour ses allocations, mais sur la cohérence de ses investissements entre son environnement patrimonial/matrimonial et chacun de ses projets. Chez Nalo, on ne vend pas de SCPI pour deux raisons : il faut deux à trois ans de rendement pour compenser les droits d’entrée et compter des frais de gestion de 2 % à 4 % par an. Par ailleurs, devant l’afflux de souscriptions, les gérants de certaines SCPI achètent de plus en plus des biens situés, par exemple, dans l’Europe émergente, ce qui représente un risque non négligeable et un important pari sur l’avenir. La raison est la course aux rendements afin d’être le mieux classé dans les comparatifs et attirer les investisseurs. Les investissements de ce type ont aussi connu leurs crises», critique Albert d’Anthoüard, directeur de clientèle privée chez Nalo.

Investir en dehors du fonds euros garanti comporte un risque que les investisseurs acceptent très modérément, 72 % des flux se dirigeant vers l’actif le plus sécuritaire, contre 28 % pour les unités de compte qui pourtant présentent tout un étagement d’exposition aux risques. Pour s’affranchir de la difficulté pour les investisseurs à faire abstraction des charges émotionnelles (peur du risque, attraction du gain, coup de cœur…) et au contraire les diriger vers un choix raisonné, Nalo privilégie une approche partant des projets de vie de l’investisseur que celui-ci définit notamment en termes de capital nécessaire et d’horizon de réalisation. A noter que ces projets peuvent faire l’objet de mises à jour à tout moment au gré du client. Le reste est affaire de technologie pour affecter à chaque projet une allocation d’actif spécifique, puis pour faire vivre cette allocation en modifiant les pondérations et sécuriser progressivement le capital à l’approche de la concrétisation du projet. Autre caractéristique, outre les arbitrages pour raison patrimoniale, Nalo limite le plus possible les rééquilibrages d’actifs à ceux dictés par des paramètres macroéconomiques, tels que croissance ou mouvement sur les taux d’intérêt. Au total, les encours se trouvent investis à hauteur de 25 % en fonds euros, contre 75 % en unités de compte qui sont tous des ETF.

L’ISR s’installe dans les unités de compte

Pour Albert d’Anthoüard, la création d’une offre de mandats de gestion ISR sur des fonds indiciels a permis de répondre à une demande croissante. Lancée en 2018, elle a été bien accueillie par la clientèle car elle attire plus d’un tiers des nouveaux projets. En outre, ce biais a impacté positivement les performances, car chez Nalo, les portefeuilles ISR ont enregistré des performances nettes de frais allant de 1,31 % pour celui comportant 5 % d’actions à – 4,90 % pour celui investi en actions à hauteur de 95 %. La moindre diversification des portefeuilles, conséquence des critères d’exclusion mis en œuvre dans les indices ISR, n’a donc pas pesé sur les performances. «Comme nous utilisons uniquement des fonds indiciels, quel que soit le montant investi le client bénéficie d’une meilleure diversification et donc d’une plus grande dilution du risque tout en supportant des frais de gestion inférieurs à ceux de la gestion active», souligne Albert d’Anthoüard. Chez Althos Patrimoine, la question du choix entre investissement ISR et non ISR ne se pose pas car tous les clients sont investis à 100 % sur la thématique ESG. «Nous ne voulons pas de fonds qui ne tiennent pas compte de critères ESG. Il y a près de deux ans, nous avons analysé les fonds que nous avions en portefeuille, ce qui nous a permis de dresser une liste noire des sociétés de gestion que nous avons sorties de tous nos encours. Refuser d’investir dans les entreprises impliquées par exemple dans le charbon, les armes, les produits transgéniques fait partie de notre éthique. Cela nous permet aussi de nous différencier de la concurrence», souligne Bertrand Tourmente.

La transparence sur les frais devient essentielle

Militer en faveur de la transparence, c’est bien ; la mettre en œuvre, c’est mieux ! Pour Primonial, il faut être plus réactif sur la communication relative à l’investissement dans les unités de compte car les clients finaux ont besoin de comprendre et de connaître les dessous de leurs investissements. Pour Latifa Kamal, la transparence, c’est aussi celle des frais. Mais il importe de les maintenir dans leur contexte, car le sujet est sensible dans un environnement financier difficile. «Nous trouvons qu’il est plus cohérent et pédagogue de communiquer au préalable sur les caractéristiques des contrats (fonctionnement, atouts, performances, etc.) avant de parler des différents frais. L’un sans l’autre n’a pas de sens. Nous avons pris plusieurs initiatives dans le groupe pour expliquer notre métier et nos solutions d’investissement. Avec cette communication, cette transparence, nous répondons à la quête de sens que les investisseurs cherchent un peu partout et c’est aussi un moyen supplémentaire pour Primonial de se démarquer des réseaux traditionnels.»