Derrière le récit positif de sortie de crise sanitaire, l’année 2021 s’annonce à haute tension pour les sociétés de gestion. La pandémie les a contraintes à se réorganiser et aussi à diversifier leurs investissements pour répondre à l’environnement de taux bas. Un lourd chantier réglementaire s’ouvre également.

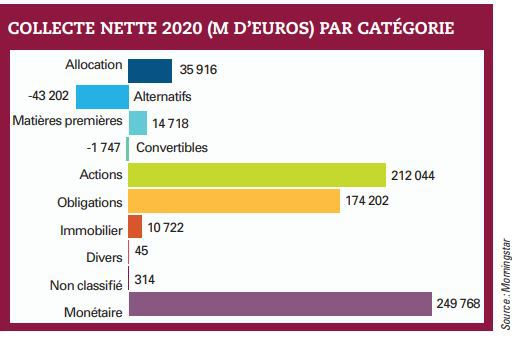

L’année 2020 n’a pas été de tout repos pour les gérants d’actifs. Un mois de mars horribilis sur les marchés, la crainte d’une crise de liquidité dans la foulée et, enfin, la mise en œuvre du travail à distance dans des conditions bousculées. « Les gestionnaires ont fait face à un vrai risque opérationnel, mais nos fonds n’en ont pas souffert et nous sommes plus robustes aujourd’hui », souligne Marie Jacot-Cardoen, responsable de la distribution chez Edmond de Rothschild AM. Pourtant, l’année s’est bien terminée sur le plan commercial avec une collecte de 653 milliards d’euros sur les fonds ouverts commercialisés en Europe, d’après Morningstar, dont 403 milliards sur les stratégies hors monétaire. Toutes les catégories de fonds en ont profité, à l’exception des produits alternatifs et des convertibles (voir graphiques).

La profession peut donc clôturer cet exercice avec soulagement alors que 2021 s’annonce plus souriante. « Le momentum est très positif en ce début d’année grâce à un contexte macro-politique plus serein, et les investisseurs sont prêts à prendre du risque », poursuit Marie Jacot-Cardoen. Fait notable, en Europe, la collecte nette des fonds actions a atteint un record l’an dernier, avec 212 milliards d’euros de flux largement alimentés au cours du dernier trimestre. Et la dynamique se poursuit. « Depuis la fin de l’année 2020, nous voyons beaucoup d’entrées sur les fonds actions, surtout sur les émergents, les fonds globaux et les produits thématiques. Et cela se poursuit de manière continue depuis le début de l’année », confirme Marie Jacot-Cardoen.

Des marchés peu lisibles

Pourtant, les défis sont nombreux dans un contexte de taux d’intérêt durablement faibles et des marchés aux valorisations élevées. Dès le mois de janvier, Pascal Blanqué, le CIO d’Amundi, avait alerté sur le fait que la sortie de crise ne se ferait pas sans aléas. « Le narratif de 2021, c’est un narratif de reprise. Mais il faut avoir à l’esprit qu’avant d’accélérer on va devoir décélérer. La gestion des séquences temporelles est importante. »

Le pilotage opérationnel des fonds fait ainsi face cette année à de nombreuses interrogations, en matière de politiques monétaires notamment. Les professionnels soulignent l’absence de lisibilité des marchés. Ainsi, Sébastien Barbe, président du directoire d’Arkéa IS, estime que l’année passée était finalement plus simple à appréhender que la nouvelle. « Nous abordions 2020 avec l’idée de fin de cycle donc nous n’avons pas été pris au dépourvu par le krach. Puis, en mars, après le discours du président Emmanuel Macron, nous avons lâché les chevaux, ce qui nous a permis de bien passer les deux grands virages de l’année. 2021 risque d’être plus difficile. Nous allons certes assister à un redémarrage de la croissance mais comment se traduira-t-il dans les cours qui ont déjà largement intégré une reprise cyclique ? Le potentiel de hausse nous paraît limité. »

Dans ce contexte, le pilotage des risques est crucial. Chez Edmond de Rothschild, la crise a aussi amené à une meilleure prise en compte des risques extrêmes dans la gestion des portefeuilles. « Concrètement cela a un effet sur la taille des positions, par exemple. Nous avons aussi une vision plus holistique des investissements. Ainsi, sur les stratégies émergentes, l’équipe compte plus de 20 personnes avec des spécialités différentes, qui échangent leurs points de vue », relate Marie Jacot-Cardoen. Pour naviguer dans ces eaux troubles, les gérants privilégient des portefeuilles tout terrain. « La thématique principale de cette année c’est la reflation et la hausse des taux. Pour y faire face, nous poursuivons le mouvement de “blendisation” des portefeuilles démarré l’année dernière car nous ne savons pas de quel côté la pièce va tomber. Nous pensons cependant qu’une rotation géographique massive vers l’Europe au détriment des Etats-Unis serait une erreur car la zone est encore en rémission et la reprise sera plus longue et douloureuse qu’outre-Atlantique », estime Sébastien Grasset, directeur général adjoint d’Auris Gestion.

Autre tactique : conserver des liquidités, même si le sujet ne fait pas consensus dans un marché où le cash coûte de l’argent. « La gestion du cash est un vrai sujet. Le cash sert à se déployer lorsqu’il y a les soldes sur les marchés, et en général ça ne prévient pas. Le corollaire c’est qu’il faut refaire du cash lorsque ce ne sont pas les soldes », explique Sébastien Barbe. Même prudence chez Amundi, qui estime que les investisseurs doivent arbitrer entre liquidité, rendement et qualité. « Du point de vue de la liquidité, il y a un certain nombre d’arbitrages entre conserver du cash et le déployer. Il y a deux raisons de conserver du cash : gérer un mismatch de liquidités actif-passif dans le portefeuille ; ou considérer, ce qui est mon cas, qu’à ce stade il n’y a pas d’opportunités évidentes à déployer de manière agressive du cash étant donné les prix », indiquait Pascal Blanqué lors de la présentation des perspectives 2021 du groupe.

Des rendements détériorés

Au-delà de la gestion des risques de marché inhérents à cette année, les professionnels de la gestion font face à l’érosion du rendement des allocations traditionnelles. « Une allocation équilibrée 50 % actions et 50 % obligations a procuré un rendement compris entre 6 et 6,5 % par an en moyenne sur les 30 dernières années. Pour les 10 prochaines années, le rendement escompté est inférieur à 4 % », évalue Olivier Raingeard, directeur des investissements de Neuflize OBC. La crise sanitaire a encore accentué les choses en gonflant les dettes publiques partout dans le monde, ce qui contraint les banques centrales à conserver des taux bas. L’heure est donc à la diversification à tous crins. Sur la partie liquide dans un premier temps : les émergents en général et la Chine en particulier emportent l’adhésion côté actions. Le high yield et les émergents encore, côté obligataire.

Les investisseurs se tournent également vers les actifs illiquides. Pour répondre à ces attentes, les sociétés de gestion développent leur offre, à l’image d’Arkéa qui vient de lancer son pôle Real Estate après l’acquisition de Catella Asset Management. Chez Edmond de Rothschild AM, la gamme d’actifs privés, historiquement réservée à la clientèle de la banque privée, va être mise à disposition de la distribution. « Nous avons un bon track record dans le domaine et nos clients sont demandeurs de solutions illiquides. En particulier, nous constatons un regain d’intérêt pour les actifs réels et notamment le private equity et la dette infrastructure », commente Marie Jacot-Cardoen.

Au-delà de la gestion aussi, les chantiers sont nombreux. Tout d’abord réglementaires, avec l’entrée en vigueur le 10 mars dernier du premier volet du règlement SFDR (sustainable finance disclosure reporting), qui sera suivi par plusieurs autres. La crise sanitaire reste aussi un obstacle quotidien. « Notre challenge numéro 1, c’est de continuer à animer les réseaux de CGP qui sont par nature très dispersés, via des webinaires, des tables rondes virtuelles… Nous avons travaillé pour améliorer nos moyens et notre dynamique de communication par rapport à 2020 », explique Marie Jacot-Cardoen.