Méconnue de nombre de citoyens, la prévoyance collective en entreprise permet de compléter les prestations versées par les régimes obligatoires aux salariés lors des accidents de la vie. Maladie, arrêt de travail, invalidité ou décès sont les principaux domaines où elle intervient, avec des prises en charge qui sont souvent loin d’être marginales. Un marché qui est néanmoins difficile à appréhender, en raison de la multiplicité des acteurs.

Placée sous les feux de la rampe à l’occasion de l’ANI (Accord national interprofessionnel) qui a généralisé la complémentaire santé en entreprise, la prévoyance collective regroupe en fait plusieurs types de garanties souscrites par les entreprises au profit de leurs salariés. C’est un marché mal connu, bien qu’il existe depuis de nombreuses années : les premiers accords sont apparus dès 1947, dans la foulée de la création de la Sécurité sociale, pour compléter la protection décès des cadres.

Au sens strict, la prévoyance collective regroupe plusieurs risques : celui de la maladie, de l’arrêt de travail, de l’invalidité, du décès, mais également la dépendance ou la retraite supplémentaire par capitalisation. Dans les faits, ces différentes branches sont loin d’être égales puisqu’en 2016, selon le Centre technique des institutions de prévoyance (CTIP), les groupes de protection sociale ont encaissé 6,48 milliards d’euros au titre de la complémentaire santé, 5,69 milliards au titre de la prévoyance, et 0,9 milliard d’euros seulement pour la retraite supplémentaire. Provenant de 2 millions d’entreprises au profit de 13 millions de salariés, ces chiffres ne sont cependant que partiels, car ils ne prennent pas en compte la part de marché des assureurs, ni celle des mutuelles relevant du code de la mutualité, également très actives dans ce domaine. Chez les assureurs, la Fédération française de l’assurance estime à 6,4 milliards d’euros la collecte de retraite d’entreprise en 2016, 7,1 milliards pour les assurances décès collectives (avec une notion plus large que les seules entreprises), 5,5 milliards d’euros pour la santé, et 5,1 milliards pour l’incapacité, l’invalidité et la dépendance. Les mutuelles réalisent un chiffre d’affaires quasiment similaire en santé, mais en retrait sur le volet prévoyance.

Un environnement légal contraint véhicules

Pour beaucoup d’entreprises, la souscription de contrats de prévoyance collective n’est pas un acte volontaire : elles y sont contraintes par des accords de branche et la protection relève de la convention collective. C’est une évolution qui a été poussée par la faiblesse des prises en charge par les régimes obligatoires : les ayants droit de salariés non cadres n’ont droit, en cas de décès par exemple, qu’à un demi-salaire, calculé sur 1,8 fois le SMIC. Et les prises en charge de la Sécurité sociale en cas d’arrêt de travail ou de maladie sont limitées, ne permettant pas de maintenir le niveau de vie pour de nombreux actifs. Un salarié qui gagne un salaire inférieur à 1,8 SMIC devrait en effet se contenter de la moitié de ses revenus s’il est en arrêt de travail (les trois premiers jours sont exclus par le régime de base). Ceux qui gagnent plus que ce montant reçoivent donc moins de 50 % de leur revenu d’activité.

La situation n’est pas meilleure pour les autres risques : en frais de santé, la sécurité sociale rembourse 50 à 80 % des dépenses engagées (sur la base d’un tarif de convention qui n’a pas toujours un grand rapport avec le coût réel facturé, par exemple pour des prothèses dentaires ou des lunettes) et laisse donc à charge des salariés 30 à 50 % de la note. En cas d’invalidité, les indemnités du régime obligatoire ne peuvent dépasser 980 euros pour une invalidité de première catégorie, 1 634 euros pour une invalidité plus importante, de deuxième catégorie. Et pour les plus graves, qui nécessitent le recours à l’assistance d’une tierce personne, ce montant est majoré de 1 107 euros par mois.

Quant au décès, c’est le grand oublié de la protection sociale, puisque la Sécu verse aux ayants droit un capital de 3 415 euros, quels que soient les revenus du défunt.

Bref, le régime obligatoire procure un filet de secours, mais il est loin de mettre à l’abri les personnes victimes des accidents de la vie, sauf pour les accidents du travail, gérés par une branche spécifique, qui donnent droit à des indemnisations plus proches de la rémunération réelle.

C’est cette situation qui a conduit les partenaires sociaux à négocier des protections complémentaires. Actuellement, sur environ 340 conventions collectives en vigueur, plus de 240 comportent un volet prévoyance. S’y ajoute la convention collective des cadres de 1947, qui oblige les employeurs à cotiser à un régime de prévoyance à hauteur de 1,50 % du salaire compris en tranche A (soit jusqu’au plafond de la Sécurité sociale) et qui renforce donc très fortement les protections en cas de disparition précoce ou d’accident grave. Le décès d’un cadre en activité entraîne, en moyenne, le paiement d’environ deux ans de salaire à ses proches.

Plusieurs solutions pour la mise en place d’un complément

Lorsqu’elles font partie d’une branche professionnelle qui impose des couvertures de prévoyance complémentaires à celles des régimes de base, l’entreprise n’a guère de choix pour s’exécuter : elle doit intégrer les garanties figurant dans la convention.

En dehors de cette obligation, trois solutions sont offertes. La première consiste à mettre en place un accord collectif entre partenaires sociaux, qui définira les risques à couvrir, l’étendue de la couverture, ses bénéficiaires (il peut s’agir d’une catégorie de personnel seulement, ou de tout l’effectif de l’entreprise) et le mode de paiement des garanties.

Deuxième option : sur proposition de l’employeur, les salariés peuvent être amenés à accepter le régime, ou à le refuser, par référendum. Enfin, l’employeur a la possibilité d’imposer ce régime par décision unilatérale, mais dans ce cas, les personnels déjà en poste ont parfois la possibilité de le refuser s’il se traduit par une diminution de leur rémunération.

Dans les trois quarts des entreprises, les garanties sont mises en place dans le cadre d’un accord professionnel ou d’une convention collective. La décision unilatérale de l’employeur se rencontre presque essentiellement dans les très petites entreprises.

Des clauses de «recommandation»

A quel organisme faire appel ? Aujourd’hui, les entreprises sont libres de frapper à la porte de leur choix. Cela n’a pas toujours été le cas, car les branches pouvaient auparavant imposer des «clauses de désignation» obligeant les entreprises rattachées à confier ces risques à un organisme déterminé. Alors que les partenaires sociaux décidaient d’étendre la couverture complémentaire santé à tous les salariés dans le cadre de la loi de sécurisation de l’emploi, ces clauses de désignation ont été balayées par le Conseil constitutionnel en juin 2013. Il a jugé qu’elles portaient une atteinte disproportionnée à la liberté contractuelle au regard de l’objectif poursuivi et les a supprimées pour tous les nouveaux contrats signés à compter de cette date, tout en laissant demeurer les contrats en cours. Deux situations se présentent donc aujourd’hui : si la clause de désignation a été mise en œuvre avant le 16 juin 2013 (date de la décision du conseil), elle s’impose à toutes les entreprises relevant de l’accord de branche ; si l’accord est postérieur à cette date, l’employeur est libre de souscrire ses contrats auprès de l’organisme de son choix. Cette dichotomie a été précisée par la Cour de cassation.

Pour autant, les partenaires sociaux peuvent continuer à émettre des «clauses de recommandation» pour favoriser l’offre d’un organisme plus qu’une autre. Ces clauses sont élaborées après appel d’offres, afin de proposer à l’ensemble des entreprises de la branche un même niveau de garantie et de tarif. Les entreprises restent cependant libres de faire appel à l’organisme de leur choix, dès lors qu’il propose au minimum des garanties et des coûts similaires.

Quoi qu’il en soit, le marché est en pleine évolution et de nombreux rapprochements, notamment dans l’univers des mutuelles et des institutions de prévoyance, sont en cours. Une concentration rendue quasi-obligatoire par les règles de solvabilité européenne.

Le choix d’un organisme de prévoyance

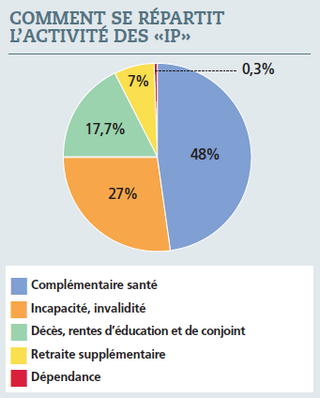

Qu’il soit imposé par la branche ou voulu par l’entreprise, le régime de prévoyance peut être souscrit auprès de trois types d’organisme. Le principal est aussi le moins connu : il s’agit des institutions de prévoyance. Peu connues du grand public, ces institutions sont des organismes paritaires, où siègent représentants du patronat et des salariés, à but non lucratif. La majorité d’entre elles font partie de groupes de protection sociale qui rassemblent des institutions de retraite complémentaire Arrco et Agirc, et qui peuvent également renfermer en leur sein des mutuelles, des sociétés d’assurances et même des sociétés de gestion de l’épargne salariale.

Malgré l’existence d’un régime de base obligatoire et de compléments imposés par les branches, les salariés sont loin d’être intégralement protégés. Dans le domaine de la complémentaire santé, par exemple, il reste des trous de garantie pour certaines dépenses (dentaires notamment, mais aussi dépassements d’honoraires) ; trous qui doivent être comblés à titre individuel avec des sur-complémentaires. C’est la même chose en cas de décès pour les non-cadres, souvent peu couverts, ou pour les cadres ayant des besoins importants. Selon les branches auxquelles ils appartiennent, les salariés peuvent également avoir intérêt à renforcer leur protection en cas d’arrêt de travail pour recevoir des indemnités journalières plus importantes.

La perte d’autonomie dans le grand âge fait également partie des sujets qui ne trouvent pas, ou peu, de réponses dans le cadre de la prévoyance collective. Si les entreprises peuvent souscrire des garanties dans ce cadre (le salarié acquiert des droits à rente valables dans le grand âge), rares sont celles qui ont choisi cette voie. Les individus qui craignent les conséquences financières de la «dépendance» doivent donc venir sur le marché de la prévoyance individuelle pour disposer d’une couverture conforme à leurs attentes.

Un environnement fiscal et social favorable

Si la souscription de garanties de prévoyance complémentaire représente un coût réel pour les entreprises, elle s’inscrit dans un cadre fiscal et social favorable. Cette dépense est en effet déductible fiscalement, et non soumise aux charges sociales dans la limite d’un plafond. Les cotisations des salariés, elles, ne sont pas prises en compte dans leur revenu imposable.

Pour bénéficier de ces dispositions favorables, le régime mis en place doit profiter à l’ensemble des salariés ou à une catégorie homogène. Une obligation qui permet aux entreprises et aux branches de jouer la carte de la solidarité entre leurs personnels, puisque les biens portants paient autant que les personnes fragiles, et les jeunes autant que les plus âgés. Les cotisations – et les droits qu’elles génèrent – sont généralement calculées en pourcentage de chaque salaire. Les salariés ayant les plus gros revenus paient donc également pour ceux qui sont au bas de l’échelle.

Homme clé, associés : l’autre facette de la prévoyance

Si la prévoyance collective s’entend essentiellement pour les risques de maladie, d’invalidité et de décès des salariés, il existe une autre facette méconnue de cette activité : celle qui permet de couvrir les dirigeants eux-mêmes. Dans les entreprises, petites ou moyennes, dont la survie dépend de la présence d’un salarié particulier, il est par exemple possible de prendre une assurance «homme clé» qui prévoit le versement d’une indemnité en cas de disparition prématurée de cette personne essentielle. Il ne s’agit pas forcément du dirigeant : un ingénieur, un créatif ou un commercial peuvent faire l’objet de cette assurance. Elle permet à l’entreprise de recevoir le capital garanti, qui a été librement déterminé lors de la souscription, en cas de malheur frappant la tête assurée. Ce capital sera utilisé par l’entreprise pour faire face à la baisse de son chiffre d’affaires pendant quelques mois, ou pour engager des frais de recrutement afin de trouver rapidement le remplaçant idéal. Autre protection possible : celle des associés de l’entreprise, au travers de la garantie justement appelée «associés». Cette assurance prévoit le versement d’un capital aux associés survivant après la disparition de l’un d’eux, afin qu’ils puissent racheter sa participation au capital. Elle évite donc de se retrouver avec des actionnaires non désirés et permet aux ayants droit de la personne disparue de recevoir rapidement les capitaux issus de la vente de la participation.

Encore mal connus des dirigeants, ces deux types d’assurances restent confidentiels. Elles représentent pourtant, dans de nombreux cas, une véritable assurance vie pour les entreprises, puisque nombre d’entre elles mettent la clé sous la porte après un événement tragique.

Une protection à part pour les indépendants

Les travailleurs non salariés ne sont, de fait, pas éligibles aux mécanismes de prévoyance collective, puisqu’ils sont destinés aux salariés.

Pour autant, la protection obligatoire dont ils bénéficient (par le RSI aujourd’hui, la Sécurité sociale demain) est loin d’être suffisante.

Ils doivent donc souscrire des assurances volontaires pour couvrir les principaux risques. La loi Madelin leur offre, depuis 1994, un cadre fiscal attractif pour souscrire ces protections, car elle permet de déduire de leurs bénéfices les cotisations versées au titre de la prévoyance complémentaire. Le montant déductible est plafonné,

mais suffisant pour apporter un complément précieux.

En revanche, à l’inverse des salariés, ces cotisations ne sont pas déductibles de l’assiette des cotisations sociales.

Des «cafeteria plans» pour une prévoyance à la carte

C’est un dispositif peu répandu en France, mais pourtant attractif : les «cafeteria plans» permettent à des salariés de choisir un régime de prévoyance adapté à leurs besoins, en sélectionnant les garanties qui leur conviennent le mieux, à l’intérieur d’une enveloppe financière précisée par l’entreprise. Grâce à un tel mécanisme, un jeune salarié peut ainsi opter pour une garantie renforcée en décès ou prévoyance lourde, et au contraire une couverture plus basique en santé, alors qu’un salarié plus âgé optera à l’inverse pour des remboursements de soins ou d’arrêt de travail plus importants, mais de moindres capitaux en décès. Ces choix peuvent être revus à tout moment pour tenir compte des évolutions familiales notamment.

La difficulté de mise en place d’un tel régime est cependant importante, et réserve pour l’instant ces dispositifs aux seuls salariés de quelques très grandes entreprises.