L’ESG (1) dans la Finance n’est à l’évidence pas un sujet nouveau. Mais 2021 est sans doute une année charnière pour son adoption et sa mise en œuvre dans les stratégies des gérants d’actifs. La réglementation européenne y est clairement pour beaucoup, même si la conviction de longue date de nombreux gérants ne peut être mise en doute. Pour bien comprendre la maturité des stratégies de ces acteurs, leurs ambitions mais aussi leurs difficultés et leurs besoins d’accompagnement, Société Générale Securities Services (SGSS) a réalisé une série d’interviews auprès d’une trentaine d’acteurs buy-side et de plusieurs consultants, entre février et mai 2021.

Résultats de l’enquête réalisée au premier semestre 2021 par Société Générale Securities Services

Cette enquête a porté sur des institutions présentes dans les principaux centres financiers d’Europe continentale. Les gérants interrogés ont été pour les 3/4 des gestionnaires de fonds soumis aux directives UCITS (dits fonds UCITS, 2), mais les acteurs des Private Markets n’ont pas été oubliés ainsi que quelques investisseurs institutionnels. Les acteurs ayant des tailles d’encours gérés de moins de 20 milliards d’euros ont été privilégiés. Les résultats des interviews avec les décideurs des politiques d’investissement durable des sociétés interrogées ont été mis en perspective par des entretiens avec des consultants spécialisés de chaque pays pour garantir leur représentativité et dégager une vision d’ensemble.

Il ressort de cette enquête trois tendances :

1. Tous les acteurs rencontrés ont mis en place ou travaillent à intégrer la durabilité des investissements dans leur stratégie

Si le but ultime de la réglementation européenne, qui se met progressivement en place, était d’inciter tous les acteurs à intégrer l’ESG dans leurs politiques de gestion, l’objectif est atteint.

En effet, seuls deux acteurs de notre échantillon n’avaient pas encore une stratégie en place. Encore faut-il remarquer qu’ils travaillaient activement à y remédier, conscients de ne pouvoir s’affranchir longtemps de cette dimension.

Il est donc certain que la réglementation a joué un rôle d’accélérateur pour certains. Cependant, il faut également préciser que la crainte de passer à côté des priorités de nombreux investisseurs, institutionnels ou particuliers, a également pesé dans les décisions de franchir le pas pour nombre de nos interviewés.

Il serait cependant injuste de ne retenir qu’un comportement réactif des gérants. En effet, nombre d’entre eux ont, de longue date, construit une identité de gestionnaire responsable. D’ailleurs, le sujet est souvent pris au plus haut niveau de la chaîne de décisions. Nous avons été souvent en contact avec le directeur général lui-même qui considérait ce thème comme stratégique pour son entreprise.

L’analyse des politiques mises en œuvre reflète les différentes maturités de nos interlocuteurs : l’ESG reste pour beaucoup un sujet d’exclusion ou de stratégies de best-in-class. Il n’en reste pas moins que d’autres ont résolument adopté des ambitions plus vastes en choisissant de constituer des fonds d‘impact.

Seuls 20 % des interrogés ont des fonds classés Article 9 au titre de la réglementation SFDR (3).

Il en résulte néanmoins une très large majorité de fonds classés Article 8 dans la classification SFDR. Mais il convient aussi de souligner que plusieurs gérants ayant des convictions et des stratégies ESG très affirmées et incontestablement qualifiables en Article 9 ont préféré classifier leurs fonds dans une catégorie inférieure (Article 8, voire 6). Ils l’ont fait faute de visibilité suffisante sur les obligations attachées à chacun de ces niveaux dans une réglementation qui n’est pas encore allée au bout de ses textes d’application.

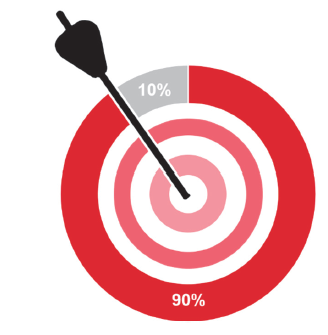

90 % des acteurs interrogés ont des labels ou sont signataires de chartes d’engagement ESG.

Par ailleurs, l’utilisation des labels pour les fonds ESG est une pratique générale. Seuls trois de nos interlocuteurs n’en possédaient pas. Ces labels sont généralement ceux en vigueur dans les pays de commercialisation des fonds (ISR en France par exemple, ou LuxFLAG au Luxembourg). De nombreuses sociétés de gestion confirment leurs engagements d’investisseurs durables en étant signataires des Principes d’Investissement Durable des Nations Unies (UNPRI) ou d’initiatives comme le Carbon Disclosure Project, et en font un pilier de leur communication sur leurs engagements.

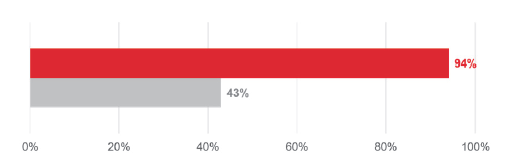

94 % des acteurs interrogés ont une politique de vote en assemblée et 43 % seulement n’ont pas une stratégie d’engagement auprès des entreprises dans lesquelles ils investissent.

Enfin, seuls deux de nos interlocuteurs ne votent pas aux Assemblées Générales des entreprises dans lesquelles ils investissent. Les autres utilisent des sociétés spécialisées de proxy voting, parfois de manière très sélective (quelques votes par an sur les principales lignes) pour ne pas grever leurs coûts. Plus de la moitié ont également des politiques « d’engagement » (en consortium ou non), et utilisent les résultats pour illustrer leur activisme auprès des participations de leurs portefeuilles.

2. La détermination des données ESG et leur utilisation dans la chaîne opérationnelle des gestions est au cœur des enjeux

Il est bien clair que le choix des données utilisées est essentiel pour la définition et la mise en œuvre des stratégies d’investissement durable.

En la matière, au moins pour les fonds UCITS, l’éventail des fournisseurs externes disponibles est large, avec des spécialités affichées par thèmes, par zones géographiques et par univers de valeurs suivies.

2/3 de l’échantillon des gérants UCITS utilisent au moins deux prestataires de données.

Nous avons constaté que tous nos interlocuteurs utilisent au moins deux prestataires de données ESG, parfois jusqu’à six, en fonction des orientations choisies comme critères d’investissement des fonds.

80 % de l’échantillon utilisent des évaluations « maison ».

Cependant, il est rare que les gestionnaires interrogés prennent sans modification les appréciations de ces analystes externes. Le plus souvent (plus de 3/4 des cas observés), ils utilisent leurs propres données, déterminées selon leurs évaluations des performances des entreprises dans lesquelles ils investissent à l’égard des critères ESG choisis. Les données externes ne sont donc alors qu’une base de travail ou sont conservées pour les critères secondaires de la stratégie.

Ces pratiques soulignent encore l’engagement des acteurs par leur appropriation des méthodologies d’analyse. Bien plus, pour certains d’entre eux, le désir de maîtriser pleinement les algorithmes de calcul des performances non financières de leurs participations les amène à rechercher les données brutes non travaillées.

C’est une exigence souvent difficile à réaliser sur une vaste échelle, s’il faut interroger chaque entreprise une par une. Cependant, plusieurs prestataires du marché sont aussi capables de fournir cette donnée qui rencontre un appétit croissant de leurs clients.

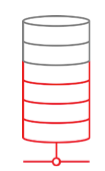

20 % ont intégré l’ESG dans la base de données de leur PMS (4).

Au-delà du choix des données, l’autre sujet qui revient souvent dans les préoccupations opérationnelles de nos interlocuteurs est l’intégration de ces données dans les outils de décision et de gestion de portefeuille.

Comment faire des critères ESG un des axes de la gestion si toutes ces données sont gérées dans une base et dans des outils distincts de la base de gestion principale ? Une telle configuration n’autorise en effet que des exclusions et interdit toute simulation d’impact simple et rapide.

La question de l’intégration des données ESG dans le PMS et, au-delà, dans tous les traitements de contrôle et de middle-office, est donc un besoin central, mentionné par plusieurs de nos contacts, pour faciliter l’adoption de stratégies plus ambitieuses et leur réalisation dans de meilleures conditions opérationnelles.

3. Les acteurs des Private Markets font face à des défis particuliers pour la mise en œuvre de leurs stratégies

Les acteurs interrogés manifestaient un niveau d’engagement et de maturité en matière d’investissement durable très remarquable : près des 3/4 de l’échantillon proposent une gamme de plus de 2/3 de leurs fonds en ESG.

71 % de l’échantillon des gérants de Private Markets a plus de 2/3 de la gamme en fonds en ESG.

Pour autant, les gérants de Private Markets sont, à l’évidence, ceux qui font face aux défis les plus complexes.

Tout d’abord, il y a peu de fournisseurs externes de données, et ils sont donc tenus de les collecter directement auprès de leurs participations. Cette tâche est souvent fastidieuse tant l’univers des Private Assets est disparate et non normé. Y parvenir nécessite donc beaucoup de tâches manuelles et la multiplication des contacts avec des acteurs très variés, les directions des participations elles-mêmes mais aussi leurs commissaires aux comptes ou des bureaux d’analyse technique et d’études.

Ensuite, l’utilisation de ces données se heurte également souvent à un défaut d’équipement des gérants qui, pour la plupart, n’ont pas de base unique, abusent souvent d’Excel pour un grand nombre de leurs analyses, et jonglent avec des environnements de gestion différents.

Enfin, le besoin de références de marché auxquelles comparer leurs performances est également souvent évoqué pour constater la rareté d’une offre correspondante.

Au total, pour beaucoup d’entre eux, la prise en compte de critères d’investissement durable constitue un défi considérable qui vient encore souligner la fragilité des organisations opérationnelles en les poussant aux limites. De même, ils considèrent que la réglementation SFDR n’est pas adaptée à la réalité de leurs actifs et ne voient pas comment ils vont pouvoir obtenir les informations requises pour les rapports exigés.

CONCLUSION

L’ESG est clairement haut dans les priorités des gestionnaires et dans leurs préoccupations.

Cette enquête dessine une belle dynamique du marché qui répond bien aux ambitions des investisseurs et des régulateurs en ce domaine.

Cependant, si les opportunités de se différencier dans le domaine de l’ESG qui reste largement à la main des acteurs de la gestion et qui tarde à se standardiser sont importantes, les difficultés pour mettre en œuvre les stratégies attendues par les investisseurs sont nombreuses et sources de craintes réelles pour nos interlocuteurs.

Les retards de publication des textes d’application (RTS) donnent un peu de répit aux acteurs les moins en avance, mais la trajectoire d’ensemble de l’investissement durable ne se ralentit pas et nul doute que le sujet restera au centre des plans d’actions pour les prochaines années.

[1] Environnement, Social et Gouvernance

[2] Directives européennes visant à harmoniser les marchés (passeport européen) pour les fonds

[3] Sustainable Finance Disclosure Regulation

[4] Portfolio Management System : plateforme de gestion de portefeuilles

Avertissement :

Ce document est à usage purement informatif et il n’a pas pour objet et ne peut en aucun cas être interprété comme constituant une offre d’achat ou de vente ou une invitation à acheter ou vendre des produits financiers. Ce document ne peut en aucun cas être considéré comme fournissant des recommandations d’investissements, ou des conseils comptables, juridiques, réglementaires ou fiscaux.

Les informations contenues dans ce document sont jugées fiables mais Société Générale ne garantit en rien leur caractère complet ou exact et ne pourra être tenue responsable pour une quelconque erreur, omission ou information incorrecte.

Toute reproduction, divulgation ou diffusion à des tiers est interdite.

Les produits et services décrits dans ce document ne sont pas appropriés à toutes les catégories de personnes, notamment aux clients non professionnels.

Les produits et / ou services décrits dans ce document ne sont pas disponibles dans tous les pays.

Société Anonyme au capital de 1 066 714 367,50 euros au 1er août 2019

Immatriculée au RCS de Paris sous le numéro unique d'identification 552 120 222

Numéro SIRET : 552 120 222 00013

Numéro APE : 651C

Siège social : 29 boulevard Haussmann 75009 Paris