Après une année 2017 en demi-teinte, les produits de Bourse retrouvent les faveurs des investisseurs dans un contexte de corrections des marchés et de retour de la volatilité, atone l’année dernière. Le durcissement de la réglementation et les efforts continus de pédagogie déployés par les émetteurs comme les courtiers renforcent leur attrait. Certains produits, comme les ETF, poursuivent leur essor.

Atypique, l’année 2017 l’aura été, marquée par des indices boursiers aux sommets, et par une volatilité au plus bas. Une situation inédite qui a eu pour effet de rendre les investisseurs plus prudents à l’égard des produits de Bourse qui ont enregistré sur l’année un repli de 3,7 % (voir encadré).

2018 s’annonce plus incertaine quant à la tendance sur les marchés comme le montrent les soubresauts enregistrés par les indices mondiaux depuis quelques semaines. Le début d’année a en revanche connu un regain de volatilité, l’indice VIX qui mesure la volatilité de l’indice S&P 500 a ainsi atteint un pic au début du mois de février.

L’euphorie a laissé place à la réalité et à ses incertitudes. Et elles sont nombreuses : le possible retour à des tentations protectionnistes, des perturbations sur le marché pétrolier, des tensions géopolitiques, des erreurs de politique monétaire, un essoufflement plus marqué qu’attendu de la croissance américaine, la résurgence de l’inflation, ou des prises de bénéfices naturelles.

Cette situation pourrait se traduire par un retour de la notion de «risque», et par corollaire de la nécessité de le gérer. De bon augure pour les produits de Bourse.

Un très bon début d’année

D’ores et déjà, le premier trimestre s’est avéré excellent. Selon les statistiques de l’AFPDB (Association française des produits d’investissement de détail et de Bourse), les montants échangés sur les produits de Bourse ont enregistré un rebond de 21,6 % au cours des trois premiers mois de l’année par rapport aux trois mois précédents, pour un volume total de 1,236 milliard d’euros. Il s’agit du meilleur trimestre depuis deux ans.

Les investisseurs ont confirmé leur intérêt pour les stratégies à effet de levier avec, sur ce premier trimestre, des échanges en hausse de 24 %, à 1,15 milliard d’euros. En raison du regain de volatilité, les warrants ont été très recherchés. Leurs volumes ont crû de près de 50 %. Les turbos continuent néanmoins d’occuper la première place de la catégorie avec 29,1 % des transactions, suivis par les warrants (21,7 %), puis, avec environ 15 % chacun, les turbos illimités, les turbos illimités best et les certificats leverage & short. Indices et actions se sont avérés les sous-jacents les plus traités avec, respectivement, 56 % et 31,6 % des volumes.

Les produits de rendement ont particulièrement séduit les investisseurs au cours du trimestre avec un bond de plus de 76 % des transactions, soit 10 points de plus par rapport au trimestre précédent. Les bonus cappés représentent à eux seuls près de 47 %. Les certificats 100 %, produits d’indexation, ont connu un trimestre plus en retrait. Les stratégies sur indices restent les plus prisées avec 44,5 % des volumes, suivies des actions (39,8 %), et des matières premières (15,5 %).

Le premier trimestre a été scindé en deux : une première phase haussière des marchés jusqu’au début du mois de février, puis une correction associée à une forte volatilité.

«Le début d’année est positif confirme Thibaud Renoult, responsable des produits de Bourse chez Commerzbank. Les investisseurs se montrent très actifs, privilégiant la fréquence des transactions. Ils investissent plus souvent mais avec des ordres d’un montant moins élevé, et sur des périodes plus courtes. Une situation certainement liée à la hausse de la volatilité, et aux décrochages du marché actions.»

Une observation partagée par Alban Soubigou, directeur Europe produits listés chez Citi : «Notre activité est en croissance car l’environnement est propice à de plus forts volumes sur les produits de Bourse. Nous constatons typiquement cette croissance dans deux cas de figure. Quand la tendance de marché est claire et s’inscrit sur la durée, dès lors il semble que les investisseurs soient confortables dans leurs anticipations. Ils sont alors plus à l’aise pour utiliser l’effet de levier. Second cas : les périodes de forte volatilité où les indices évoluent dans un canal. Un peu à l’instar de la situation présente.» Si les marchés baissiers créent également des opportunités d’investissement, les investisseurs peinent à les saisir. «Les investisseurs ont un biais haussier : la baisse des marchés leur donne la possibilité de se replacer à bon compte, ils jouent plus rarement la baisse du marché en elle-même», indique Thibaud Renoult.

En matière de produits, «les certificats turbo représentent entre 55 et 65 % des volumes, note le responsable des produits de Bourse chez Commerzbank. Cette poussée se fait au détriment des warrants. La hausse de la volatilité fait baisser mécaniquement l’élasticité des warrants, ce qui les rend moins réactifs et donc moins attractifs.»

Montée des sous-jacents américains

Compte tenu des nombreuses incertitudes, il est difficile d’extrapoler cet excellent premier trimestre à l’ensemble de l’année. D’autant que l’aléa le plus surprenant (voire inquiétant) vient du président américain, Donal Trump et de ses tweets imprévisibles et incontrôlables.

Le début du désamour à l’égard des entreprises high tech américaines alimente également beaucoup la spéculation. Le cas de Facebook, aux prises avec le scandale Cambridge Analytica, en apporte une illustration parfaite.

Cette omniprésence des Etats-Unis dans l’actualité se traduit forcément dans les choix d’investissement. «On note au cours de ce premier trimestre la présence importante de sous-jacents américains, une présence liée à l’actualité politique mais aussi à celle des entreprises, notamment technologiques», confirme Alban Soubigou.

L’indice Dow Jones est ainsi le deuxième sous-jacent le plus traité derrière le CAC 40 mais devant le DAX. Les volumes se sont avérés également supérieurs à ceux enregistrés habituellement pour les actions américaines. Preuve que les investisseurs sont mieux informés et prennent confiance. Preuve peut-être aussi que leur profil rajeunit, les jeunes ayant une connaissance plus approfondie des entreprises américaines et de leurs services.

Le regain d’intérêt pour les valeurs américaines a une autre conséquence. Les ordres exécutés sur la plateforme de gestion d’ordres CATS, dont les horaires de trading s’étalent de 8 à 22 heures, ont enregistré une hausse de 28 % au cours du premier trimestre.

Un durcissement de la réglementation

Plusieurs textes, dont la directive Mifid 2 et le règlement PRIIPs, sont entrés en vigueur cette année. Avec des conséquences importantes pour les émetteurs de produits de Bourse qui ont dû mettre en place pour chaque produit une nouvelle documentation.

Avec l’application de la loi Sapin 2, la réglementation s’est également durci pour certains produits, les CFD et le Forex, notamment en ce qui concerne la distribution aux particuliers. «Nous nous dirigeons vers une clarification des acteurs présents sur les produits à effet de levier, indique Alban Soubigou. La loi Sapin 2 interdit les publicités agressives sur les CFD et les devises, ainsi que certaines pratiques. Des acteurs pourraient disparaître ou ne plus distribuer en Europe.»

L’autorité européenne des marchés financiers (ESMA) a décidé de son côté d’encadrer la commercialisation et la distribution des CFD. Elle souhaite imposer des restrictions sur l’effet de levier, ramené à 30 sur les devises majeures, 20 sur les grands indices, 5 sur les actions, et 2 sur les crypto-monnaies.

Ce durcissement de la réglementation a pour objectif de réguler l’industrie, de protéger le consommateur final et d’assurer une meilleure transparence sur les risques et sur les coûts associés aux produits. Ce qui se traduit par une information harmonisée entre les différents émetteurs et les produits.

Cela améliore également la gouvernance : les procédures sont désormais claires en termes de classification des clients. Le questionnaire de connaissance auquel ces derniers répondent permet de vérifier l’adéquation entre leur appétence au risque et leur profil exact. Il permet de vérifier si l’investisseur comprend bien tous les risques associés. A charge au courtier ensuite de refuser l’ouverture d’un compte s’il juge qu’il ne dispose pas des connaissances adéquates.

Plus confiants, les investisseurs pourraient être amenés à se tourner plus nombreux vers les produits de Bourse, mieux réglementés et mieux appréhendés. «Il y a de l’appétence pour les produits à effet de levier, fait remarquer Thibaud Renoult. Même s’il est difficile de le quantifier, de nouveaux entrants sont apparus.

Nous avons constaté une recrudescence de nos pages vues sur Internet que ce soit pour nos tutoriels ou pour nos fiches produits. La hausse des marchés financiers de l’an dernier et le retour de la volatilité en ce début d’année ont suscité de la curiosité.»

D’autant que tous les émetteurs redoublent d’efforts pour mettre à disposition des clients potentiels les informations nécessaires. Beaucoup de pédagogie est dispensée sur les différents sites, via des vidéos, des tutoriels, des fiches techniques… Des efforts nécessaires tant l’éducation financière des investisseurs français s’avère très déficiente. La dernière étude d’Allianz intitulée «Argent, culture financière et risques à l’ère digitale» place la France en dernière position des dix pays européens étudiés en matière de culture financière.

Les investisseurs français possèdent non seulement des connaissances partielles en matière d’économie et de finance, mais ils sont également très attachés à ce qu’ils connaissent. Ils se montrent moins enclins à prendre des risques que leurs homologues européens.

La mise en place depuis le 1er janvier 2018 du prélèvement forfaitaire unique de 30 % sur les plus-values mobilières lève une contrainte forte sur le développement des produits de Bourse. Longtemps jugée confiscatoire, la fiscalité devient plus neutre (voir la table ronde).

L’industrie des produits de Bourse reste dynamique en France. Ce sont près de 40 000 produits qui sont disponibles à la Bourse de Paris et sur les plateformes directes de négociation. De nouveaux entrants ont fait leur apparition. Et les émetteurs continuent de faire preuve d’innovation en matière de produits. Si les épargnants hexagonaux se montrent frileux, les émetteurs, de leur côté, ne manquent pas d’idées et d’initiatives pour les convaincre.

Une année 2017 en demi-teinte pour les produits de Bourse sur fond de volatilité historiquement basse

Les échanges sur les produits de Bourse se sont repliés de 3,7 % l’an dernier pour s’élever à 4,37 milliards d’euros. Les volumes sont restés contenus d’un trimestre à l’autre, alors que l’on observe d’habitude des effets de saisonnalité.

Les investisseurs ont privilégié en matière de stratégie à effet de levier les turbos et les warrants, qui sont les outils les plus adaptés pour prendre position rapidement lorsque les marchés alternent mouvement haussier et baissier. Les turbos ont concentré 55 % des volumes, devant les warrants (21,7 %) et les certificats leverage & short (15,5 %).

Si les indices boursiers ont volé de record en record l’an dernier, la grande surprise a été constituée par la faiblesse de la volatilité. Le VCAC, l’indice qui mesure la volatilité du CAC 40, a franchi à la baisse le seuil de 10 points à plusieurs reprises au mois de décembre de l’année dernière. C’est la deuxième fois seulement, après avril 2005, qu’il passe à la baisse ce seuil.

Le VCAC s’est élevé en moyenne à 14 points sur l’année, soit 8 points de moins qu’en 2016.

Les variations quotidiennes du CAC 40 se sont avérées faibles. Près de 2/3 des séances se sont clôturées avec une variation inférieure à 0,5 %, c’est deux fois plus que la moyenne depuis la création de l’indice. Ces faibles variations quotidiennes ne sont toutefois pas synonymes de marché atone, puisque le CAC 40 a gagné sur l’année 9,26 %.

En revanche, cette situation n’est pas sans conséquence pour certains produits de Bourse. Les anticipations de variations (la volatilité implicite) sont plus faibles et le risque potentiellement moins important. Le prix d’un warrant sera ainsi moins élevé et son effet de levier plus important.

Pour jouer la volatilité d’une manière directe, il est possible de se positionner sur le VIX, l’indice de volatilité du S&P 500, via des turbos illimités et des leverage & short.

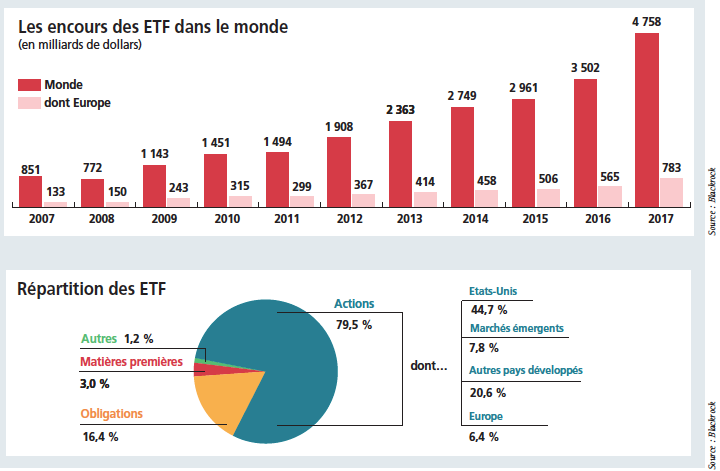

Le succès croissant des ETF

Les ETF ne cessent de séduire les investisseurs, notamment les institutionnels, mais aussi à un degré moindre les particuliers. Leurs encours approcheraient dans le monde les 5 000 milliards de dollars (dont environ 780 milliards en Europe) selon la dernière enquête de Blackrock.

En France, ils s’élevaient à 68 milliards d’euros au mois de janvier 2018 selon les statistiques de la Banque de France, ce qui représente 18 % de l’ensemble des encours des fonds actions. Leur succès tient à leur facilité d’accès, à la faiblesse des frais de gestion (0,33 % par an en moyenne selon une récente étude de la Deutsche Bank) et au spectre d’investissement proposé.

Les ETF permettent de reproduire la performance d’un indice boursier (CAC 40, Dow Jones, etc.), mais aussi d’investir dans un secteur spécifique (les banques, la santé, etc.), dans des matières premières (or, pétrole, etc.) ou encore dans une stratégie de gestion (value, growth, etc.). Ils donnent aussi la possibilité de mettre en place des stratégies d’investissement élaborées : les ETF leverage permettent par exemple de profiter de l’effet de levier, les ETF Bear de se couvrir contre un repli ponctuel des marchés sans pour autant avoir à recourir à des produits dérivés, etc.

Les investisseurs ont ainsi accès à un nombre et une diversité de sous-jacents très larges. On compte plus de 500 ETF cotés sur Euronext, une offre qui tend encore à se développer.