Avec 1 615 milliards d’épargne qui y fructifient, l’assurance-vie ne cesse de confirmer son rôle de placement leader, malgré la baisse des rendements des fonds en euros garantis. Les assureurs sont toutefois à la recherche de solutions alternatives pour orienter les épargnants vers d’autres supports, sans garantie ceux-là, pour éloigner les risques d’orage qui planent au-dessus de leur tête.

De record en record, l’assurance-vie reste, et de loin, le placement préféré des Français. Ils y ont investi la bagatelle de 1 615 milliards d’euros et sur les sept premiers mois de 2016, quelque 82,9 milliards y ont été placés. Si l’on soustrait les 67,7 milliards de prestations distribuées (suite à des retraits ou décès), la collecte nette s’est encore élevée à 15,2 milliards sur sept mois.

Qu’est-ce qui fait ainsi courir les Français vers l’assurance-vie ? Sa fiscalité tout d’abord, puisqu’elle cumule des avantages importants en matière d’impôt sur le revenu et sur les successions (lire encadré). Son cadre civil ensuite, car elle permet de transmettre un capital à la personne de son choix en s’affranchissant des rigidités du Code civil, ce qui en fait un outil parfait pour préserver un concubin ou pour avantager un héritier ou un tiers.

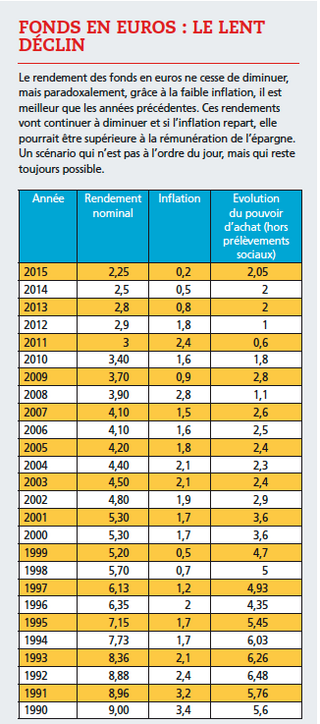

A cela s’ajoute une offre financière miraculeuse : le fonds en euros, un compartiment que les assureurs tricolores disent unique au monde – ce qui n’est pas totalement exact, car il en existe également en Allemagne, en Belgique ou aux Pays-Bas sous des formes approchantes –, qui offre une garantie totale et permanente sur le capital investi, ainsi que sur les intérêts acquis au fil du temps. De quoi séduire des épargnants hexagonaux réputés pour leur faible goût du risque, et qui ont trouvé depuis 20 ans la pierre philosophale : des rendements plus élevés que tous les autres produits sans risque, avec une disponibilité immédiate – l’assureur a deux mois maximum pour payer - de l’argent investi. Pas étonnant, dans ces conditions, que les fonds en euros renferment 82 % des sommes investies dans l’assurance-vie.