La France aime la rente et se défie des revenus du travail élevés. Dans l'état actuel de notre système de taxation, le chef d'entreprise gagne à rester le plus pauvre possible, le plus longtemps possible, au titre de son patrimoine privé.

Idéalement, en France, il faut être très riche et ne percevoir qu'un très faible revenu.

Un contribuable disposant d’une fortune de 50 millions d’euros, mais n'appréhendant qu’un revenu de 50 000 euros, supportera une imposition globale impôt sur le revenu, contribution exceptionnelle sur les hauts revenus et impôt sur la fortune de 37 500 euros.

Un entrepreneur célibataire percevant un salaire imposable de 500 000 euros, mais n’ayant encore accumulé qu’un patrimoine de 5 millions d’euros supportera une imposition globale de 271 000 euros. Et, avant l’imposition, il aura subi des charges sociales pour environ 290 000 euros. Son salaire imposable de 500 000 euros génère une taxation sociale et fiscale de 561 000 euros. Alors que le contribuable disposant d’un patrimoine dix fois supérieur au sien (50 millions/cinq millions d’euros) supportera une taxation quinze fois moindre (37 500 euros contre 561 000 euros).

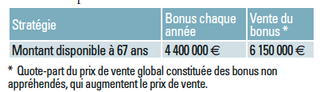

Cette inclinaison très française à la maltraitance du revenu professionnel, pourtant indicateur avancé de la méritocratie, s’applique également au chef d'entreprise. Son existence patrimoniale se singularise par l'existence de deux sphères : le patrimoine professionnel et le patrimoine privé. Sachant que ce sont les revenus professionnels qui, pendant toute sa vie d'entrepreneur, vont irriguer le patrimoine privé. Pour beaucoup, il vaut mieux fermer les vannes au maximum et retarder, voire éluder, l'appropriation privée du patrimoine professionnel. Illustration par l'exemple, en balayant trois stratégies suggérant à l’entrepreneur de rester pauvre le plus longtemps possible.