Sans négliger l’importante réforme entrée en vigueur en 2018, l’impôt sur la fortune immobilière (IFI) succède incontestablement à l’impôt de solidarité sur la fortune et à l’impôt sur les grandes fortunes et il n’est pas aberrant de comparer l’évolution du barème d’imposition entre 1982 et 2019. Le taux minimal – 0,50 % – et le taux maximal – 1,5 % – sont demeurés identiques malgré plusieurs variations au cours des années et alors même que le rendement des investissements devenait particulièrement faible voire, parfois, négatif ! Dans le même temps, le seuil de la première tranche d’imposition est passé de 457 000 euros à 800 000 euros, soit une augmentation limitée à environ 75 % alors que l’inflation cumulée dépassait 148 %. Il n’est donc pas surprenant que les incidences de l’imposition de la fortune sur la rentabilité des investissements se soient accrues et ce d’autant que, dans le même temps, les taux marginaux d’imposition sur les revenus fonciers sont passés de 60 % (sur une assiette minorée d’un abattement forfaitaire alors fixé à 20 %) à 66,2 % compte tenu de la contribution exceptionnelle sur les hauts revenus et des prélèvements sociaux.

Par Pierre Carcelero, avocat associé en fiscalité. Il traite notamment des dossiers d’acquisition et de restructuration de groupes immobiliers cotés et non cotés et les conseille sur leurs opérations. pierre.carcelero@cms-fl.com

L’IFI porte une atteinte parfois disproportionnée à la rentabilité des biens immobiliers

Il suffit pour s’en convaincre de comparer la rentabilité d’un bien à la somme des impositions grevant le revenu constaté et la fortune que ce bien représente.

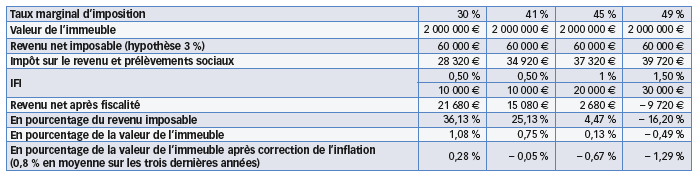

Le tableau ci-dessous constitue une illustration éclairante.

Cette illustration, indicative mais détaillée, fait ressortir le poids très significatif de l’IFI dans la rentabilité de l’immeuble.

On rappellera que ce poids peut être minoré du fait du plafonnement prévue à l’article 979 du Code général des impôts (CGI) mais son application appelle d’autres observations (voir ci-après) qui méritent d’être éclairées par le constat de ce que, dans son principe même, l’IFI conduit à une dégradation très importante de la rentabilité de l’investissement immobilier.

A ce titre, on soulignera que le poids de l’IFI est ressenti dès les tranches basses des barèmes ; ainsi, la situation du premier contribuable serait identique pour une valeur d’immeuble de 150 000 euros ou 300 000 euros (du moment qu’il franchit préalablement le seuil de l’IFI). Si l’on considère que sa tranche marginale d’imposition est de 30 % (taux médian du barème), cela implique que son revenu imposable soit compris entre 27 000 euros et 73 000 euros.

On est très loin de la caricature du rentier et la rentabilité après inflation presque dérisoire constitue clairement un frein à un tel investissement.

La question se pose alors de savoir si l’intention – assumée – du Gouvernement de favoriser les investissements financiers par rapport aux investissements immobiliers peut justifier l’importance de cette fiscalité globale mais, outre le manque de clarté (et de pragmatisme ?) des positions prises jusqu’à ce jour sur les limites apportées aux impositions confiscatoires, on constate que la règlementation et l’incitation voulue par le Gouvernement ne tiennent pas compte de l’incapacité pratique pour une personne se trouvant dans la situation ci-dessus :

– de prendre des risques importants, sur la valeur même de son capital, en investissant dans des produits financiers sans, pour autant, que leur rentabilité n’en soit nécessairement améliorée ;

– de structurer son patrimoine d’une manière plus efficiente en raison notamment de l’utilisation du revenu locatif comme un financement complémentaire de son niveau de vie.

Le taux de rentabilité après inflation, négatif, des autres contribuables (relevant des tranches d’imposition de 41 % ou plus) est tout à fait emblématique du caractère destructeur de valeur de l’IFI. Il n’est pas habituel de tenir compte de l’inflation dans l’appréciation de l’importance des taux d’imposition mais négliger de l’intégrer lorsque le poids de l’IFI seul peut atteindre, voire dépasser, 50 % du revenu brut avant impôt et qu’il en est de même de l’inflation, revient à priver les contribuables concernés de l’intégralité de leur rentabilité en refusant de rapprocher l’impôt des revenus produits par le seul patrimoine sur lequel il est calculé.

Une dernière observation portera sur le fait que l’inflation peut participer de la valorisation du bien mais cet argument devrait, à notre sens, être écarté en ce qu’il reviendrait à imposer par anticipation une plus-value latente qui :

– ne présente aucun caractère certain dès lors qu’elle peut disparaître avant la cession du bien ; et

– qui est elle-même imposable lors de la cession du bien de sorte que l’IFI ferait alors économiquement double emploi avec les règles sur les plus-values de cession.

Le poids excessif de l’IFI sur la rentabilité d’un investissement immobilier par une personne physique est ainsi manifeste.

Le plafonnement de l’IFI entraîne une taxation du travail ou du patrimoine exonéré de cet impôt

Avant même de tenir compte de l’existence d’autres revenus imposables, on constate que l’importance cumulée de l’impôt sur le revenu, des prélèvements sociaux et de l’IFI conduit à une taxation supérieure à 75 % du revenu pour les contribuables relevant d’une tranche d’imposition à 45 % ou 49 % (sur la base d’une rentabilité théorique de 3 % avant impôt).

On remarque un effet identique pour les autres contribuables si le taux de rendement baisse (en dessous de 3 % si le taux marginal est de 41 % ; en dessous de 1,8 % s’il est de 30 %).

Ainsi, si l’on ne tenait compte que du patrimoine immobilier et des revenus qu’il produit, l’importance de l’IFI dans un contexte de taux de rendement faible est telle que la majorité des contribuables assujettis bénéficierait du plafonnement.

Mais, la majorité des contribuables à l’IFI disposent d’autres revenus (revenus d’activité, pensions de retraites, revenus financiers, etc.).

Or, le mécanisme du plafonnement de l’IFI tient compte de l’ensemble des revenus de chaque contribuable ce qui conduit donc, lorsque la rentabilité du patrimoine immobilier est insuffisante, à faire supporter le poids de l’IFI par les revenus d’activité ou du patrimoine exonéré qui viennent accroître le plafond de référence.

La surtaxation de l’immobilier par rapport à sa rentabilité réelle est donc supportée par les revenus du travail ou par les fruits du patrimoine que le Gouvernement entendait exonérer.

On peine à comprendre en quoi les règles actuelles constitueraient une incitation à investir dans des supports autres que l’immobilier si, outre les risques complémentaires, les revenus de ces investissements financiers doivent servir au financement de l’IFI sur le patrimoine immobilier.

Dans ces conditions et sauf à remettre en cause l’objectif visant à favoriser les placements financiers – ce qui constituerait un autre débat – le mécanisme voulu par le Gouvernement devrait par cohérence conduire, dans un contexte de taux de rendement très faible, à réduire les taux du barème de l’IFI et/ou à déterminer le plafonnement de cette imposition au regard des seuls revenus issus du patrimoine imposable.

A défaut, les contribuables qui en ont la possibilité seront conduits à structurer leurs investissements de manière à éviter le cumul d’impositions à des taux marginaux élevés, conduisant à un prélèvement global excessif.