Les acteurs économiques français ont cru pouvoir attendre 2024 pour voir le dispositif de limitation de la déduction fiscale des charges financières évoluer pour se rapprocher de celui applicable chez leurs voisins européens. Mais c’est finalement dès le 1er janvier 2019 que cette complète redistribution des cartes devrait intervenir.

Par Laurent Hepp, avocat associé en fiscalité. Il intervient tant en matière de fiscalité des entreprises et groupes de sociétés qu’en fiscalité des transactions et private equity. laurent.hepp@cms-fl.com , Jean-Charles Benois, avocat counsel en fiscalité. Il intervient tant en matière de fiscalité des entreprises et groupes de sociétés qu’en fiscalité des transactions et private equity. jean-charles.benois@cms-fl.com , Thierry Granier, avocat associé en fiscalité. Il intervient en matière de private equity dans les opérations de financement et d’acquisition. Il assiste plusieurs fonds d’investissement et établissements financiers dans leurs opérations à dimension internationale. thierry.granier@cms-fl.com et Johann Roc’h, avocat associé en fiscalité. Il intervient en matière de private equity dans les opérations de financement et d’acquisition dans un contexte international. Il intervient également en matière de fiscalité des entreprises pour une clientèle de groupes internationaux. johann.roch@cms-fl.com

En effet, comme ses partenaires européens, le gouvernement français a choisi de transposer dès la fin de cette année la directive européenne de lutte contre l’optimisation fiscale (ou «ATAD» pour Anti Tax Avoidance Directive) et les conséquences d’une telle réforme devraient être significatives pour le secteur du private equity, en France comme ailleurs en Europe.

En France : des cartes rebattues, qui pourraient faire quelques gagnants… et de grands perdants

Les entreprises le savent, le dispositif régissant la déductibilité des charges financières figure parmi les casse-têtes fiscaux les plus complexes élaborés par le législateur français. La réforme proposée par le Gouvernement tente à la fois de simplifier le régime existant et de l’adapter aux contraintes posées par la directive ATAD.

Nouvelle donne

Sur le premier plan, la simplification se traduirait schématiquement par la suppression du dispositif de lutte contre la sous-capitalisation, celui tenant à localisation du centre de gestion des participations acquises par endettement (l’«Amendement Carrez») et celui du «rabot fiscal» (qui conduit à la réintégration de 25 % des charges financières nettes si celles-ci excèdent 3 millions d’euros chez un emprunteur ou au sein d’un groupe fiscalement intégré).

Sur le second, la transposition en droit interne de la directive ATAD prendrait la forme d’une nouvelle limite de déduction consistant à plafonner la déduction fiscale des «charges financières nettes» d’une entreprise au plus élevé des deux montants suivants : 3 millions d’euros ou 30 % d’un «EBITDA fiscal».

Surtout, et c’est ici qu’intervient le changement d’approche fondamental, les charges financières visées correspondraient aux paiements reçus ou versés à raison de «toutes les formes de dettes», que celles-ci soient internes au groupe ou contractées auprès de tiers, indépendamment de leur date de souscription/tirage. Les sommes à prendre en compte ne seraient pas limitées aux intérêts, mais porteraient sur un certain nombre d’autres versements, parmi lesquels les «frais de dossier liés à la dette», les «frais de garantie relatifs à des opérations de financement» ou encore les paiements au titre des contrats de swap.

S’agissant de l’agrégat de référence pour déterminer le montant de charges financières nettes déductibles, celui-ci ne coïnciderait pas avec le solde intermédiaire de gestion comptable usuellement utilisé, mais correspondrait davantage à un résultat fiscal reconstitué1, l’idée sous-jacente étant que la base d’imputation des charges financières nettes ne pourrait être calculée que sur la base d’un résultat taxable (après exclusion, en particulier, des revenus exonérés).

Pour les groupes fiscalement intégrés, la détermination des charges financières nettes déductibles à proportion de l’EBITDA fiscal s’opèrerait au niveau du résultat d’ensemble.

Par ailleurs, l’actuel régime de sous-capitalisation resurgirait en filigrane puisqu’une entreprise dont le ratio dette «liée»/fonds propres excèderait le chiffre de 1,5 verrait en effet la limite de déduction de ses charges financières nettes afférentes à une telle dette liée divisée par trois : un million d’euros ou 10 % de l’EBITDA fiscal.

Diverses clauses de sauvegarde permettraient cependant aux entités ou groupes fiscaux mieux capitalisés ou moins endettés que le groupe consolidé auquel ils appartiennent de bénéficier d’un complément de déduction.

Enfin, les charges financières nettes non déductibles (auxquelles s’ajoutent transitoirement les éventuels stocks d’intérêts différés dans le cadre du régime actuel de sous-capitalisation) seraient reportables en avant sur les résultats des exercices futurs sans limite de temps et sans décote, sauf en cas de sous-capitalisation, auquel cas les intérêts déductibles afférents à la dette liée subiraient une décote forfaitaire de deux tiers la première année. La capacité de déduction inemployée sur un exercice pourrait quant à elle être reportée sur les cinq exercices suivants.

Premier diagnostic

Au-delà de la conformité avec la norme constitutionnelle de certains dispositifs visés ci-dessus qu’il conviendra de réexaminer une fois le texte finalisé, cette réforme est susceptible de bouleverser l’écosystème fiscal du private equity. En effet, il existe intrinsèquement sur ce marché une asymétrie marquée entre, de manière très simplifiée, le profil fiscal des véhicules d’acquisition (endettés et ne réalisant pas d’EBITDA significatif) et celui des cibles (supportant le cas échéant une simple dette d’investissement et réalisant un EBITDA conséquent). Le principe général qui sous-tend la directive ATAD selon lequel la dette doit être placée au niveau des entités réalisant la marge opérationnelle n’est donc pas très adapté dans ce type de secteur et les règles ainsi édictées pourraient s’avérer nocives dans certains cas.

Devraient cependant être plutôt gagnantes les structures fiscalement intégrées, fortement capitalisées et générant un EBITDA fiscal significatif. Celles-ci pourraient en effet déduire intégralement leurs charges financières nettes, là où 25 % de ces dernières sont aujourd’hui réintégrées en application du «rabot fiscal».

En revanche, sauf à pouvoir se prévaloir d’une clause de sauvegarde, les groupes non intégrés fiscalement (soit par choix, soit par contrainte notamment réglementaire) devraient être les principaux perdants. Il devrait en aller de même des groupes sous-capitalisés, par exemple du fait de difficultés économiques et financières opérationnelles et sans que celles-ci ne traduisent une quelconque optimisation fiscale. Plus généralement, ce dispositif risque de se traduire par des conséquences procycliques, améliorant ainsi la déductibilité fiscale des charges financières nettes en période de croissance et la restreignant considérablement lors de crises économiques.

Reste enfin à espérer que l’attachement louable de la France à anticiper la transposition des textes européens ne se révèlera pas néfaste pour la compétitivité fiscale des entreprises françaises au sein de l’Union. Ce faisant, la France s’alignera à tout le moins sur plusieurs Etats membres qui ont d’ores et déjà mis en place des mesures équivalentes à celles prévues par la directive, aux premiers rangs desquels l’Allemagne.

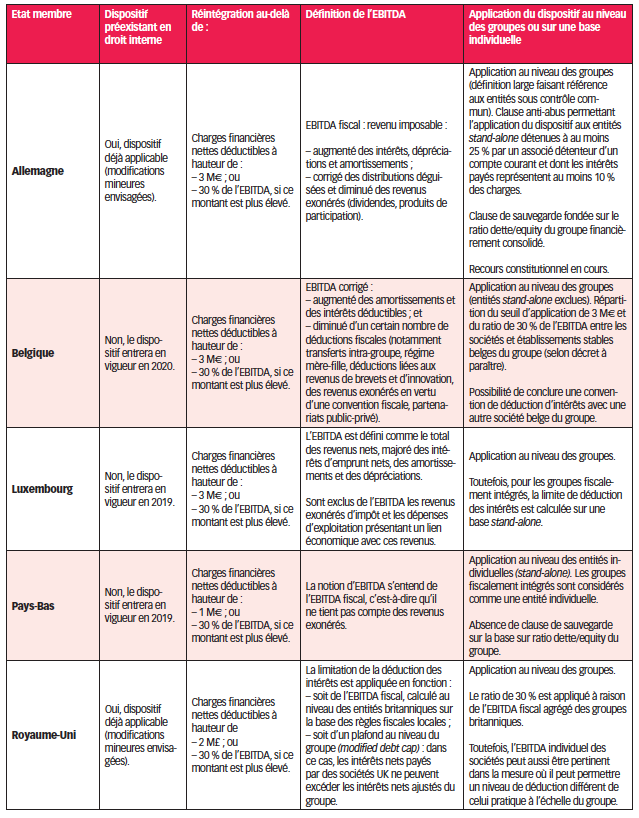

Au sein de l’Union européenne

La transposition de la directive doit en principe intervenir avant le 31 décembre 2018, sauf à disposer d’une réglementation interne équivalente (la transposition pouvant alors être différée jusqu’au 1er janvier 2024).

Si certains Etats membres ont d’ores et déjà une réglementation équivalente qui ne nécessiteraient que des ajustements mineurs pour s’aligner sur la directive, nombreux sont ceux qui doivent encore transposer la règle de limitation de la déductibilité des charges financières.

Le tableau ci-après présente la situation de cinq Etats membres (Allemagne, Belgique, Luxembourg, Pays-Bas et Royaume-Uni) en la matière2.

1. Modalités de calcul de

«l’EBITDA fiscal»

Résultat fiscal taxable avant imputation des déficits fiscaux reportables

+ charges financières nettes

+ amortissements admis en déduction nets des reprises imposables

+ provisions pour dépréciation admises en déduction nettes des reprises de provisions imposables

+ gains et pertes soumis au taux des plus-values à long terme

= EBITDA fiscal

2. Comparatif établi avec le concours de Herman Boersen (CMS Pays-Bas), Aaron Fairhurst (CMS UK), William Jean-Baptiste (CMS Luxembourg), Dr. Tillman Kempf (CMS Allemagne) et Olivier Querinjean (CMS Belgique), avocats associés et Claire Aylward (CMS France), avocat.