La réforme de la fiscalité des revenus du capital financier introduite par la loi de finances pour 2018, laquelle est destinée à favoriser l’orientation de l’épargne vers les produits financiers au détriment de la «rente immobilière» via l’harmonisation du taux d’imposition applicable aux dividendes, intérêts et plus-values de cessions de titres (prélèvement forfaitaire unique – PFU – au taux global de 30 %1), constituait sans doute une opportunité afin d’améliorer le régime fiscal actuel de l’assurance-vie, fondé sur la durée du contrat, sans remettre en cause l’incitation à la constitution d’une épargne à durée longue.

L’examen du dispositif instaurant le PFU consacré à l’assurance-vie annonce une fiscalité des produits quelque peu complexifiée par rapport au régime précédemment en vigueur, sans s’attacher principalement à la durée de placement des primes, ce qui n’est pas sans impacter les stratégies individuelles de capitalisation à long terme.

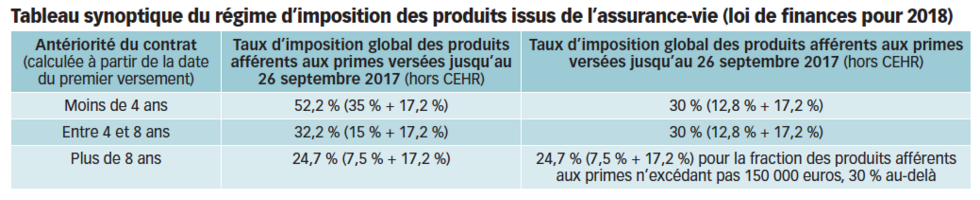

En effet, en sus de la distinction basée sur l’âge du contrat, il convient dorénavant d’en opérer une nouvelle selon la date de versement des primes, selon que les primes ont été versées au contrat avant ou après le 27 septembre 2017.

Imposition des produits afférents aux primes versées avant le 27 septembre 2017

Le régime d’imposition des produits issus de l’assurance-vie afférents aux primes versées avant le 27 septembre 20172 demeure inchangé. Pour mémoire, celui-ci est essentiellement basé sur l’âge du contrat (matérialisé par la date du premier versement de primes) au jour du rachat partiel ou total :

– en présence de rachats, les produits y afférents restent, à l’initiative du souscripteur, imposés selon le barème progressif de l’impôt sur le revenu (IR) ou selon un prélèvement libératoire de l’IR dont les taux dégressifs selon l’âge du contrat au jour du rachat demeurent fixés à 35 %, 15 % ou 7,5 %, selon que le délai écoulé depuis la souscription du contrat est inférieur à 4 ans, compris entre 4 et 8 ans ou supérieur à 8 ans. Au-delà de 8 ans, les produits ne sont taxés au barème progressif de l’IR ou au prélèvement de 7,5 % qu’après application d’un abattement d’assiette de 4 600 euros (célibataires) ou 9 200 euros (couples soumis à imposition commune) ;

– les prélèvements sociaux dont le taux global est porté à 17,2 % depuis le 1er janvier 2018 sont également applicables3.

En synthèse, depuis le 1er janvier 2018, en cas d’option pour le prélèvement libératoire, le taux marginal d’imposition des produits afférents aux primes versées avant le 27 septembre 2017 demeure pratiquement inchangé, en ce qu’il n’est pas affecté que de la revalorisation de 1,7 point de la CSG, à savoir :

– avant le 4e anniversaire du contrat, un taux global de 52,2 % (35 % + 17,2 %) ;

– entre le 4e et le 8e anniversaire à 32,2 % (15 % + 17,2 %) ;

-– à partir du 8e anniversaire à 24,7 % (7,5 % + 17,2 %), compte non tenu des abattements d’assiette de 4 600 euros et 9 200 euros ci-avant mentionnés.

Ces taux s’entendent tous hors éventuelle application de la CEHR aux taux de 3 % et/ou 4 %.

Imposition des produits afférents aux primes versées après le 27 septembre 2017

En principe, les produits afférents aux primes versées à partir du 27 septembre 2017 sont invariablement soumis au PFU au taux de 30 % (12,8 % + 17,2 %) ou, sur option, au barème progressif de l’IR ainsi qu’aux prélèvements sociaux (17,2 %), hors CEHR.

Par exception, les produits afférents aux primes inférieures ou égales à 150 000 euros bénéficient du prélèvement forfaitaire libératoire de l’IR au taux de 7,5 % lorsque le contrat a une durée supérieure à 8 ans au jour du rachat, auquel il convient d’ajouter les prélèvements sociaux au taux de 17,2 %, étant précisé que l’abattement de 4 600 euros (célibataires) ou de 9 200 euros (couples soumis à imposition commune) applicable au-delà de 8 ans est maintenu. L’imposition totale est alors de 24,7 % (hors CEHR). Au-delà de cette tranche de 150 000 euros, les produits sont soumis au PFU de 30 %, comme les produits afférents à des contrats âgés de moins de 8 ans.

Dorénavant, l’option pour le PFU est globale. Ainsi, si le contribuable a renoncé au PFU, les produits afférents aux primes versées à partir du 27 septembre 2017 seront invariablement imposés au barème progressif de l’IR avec les autres revenus financiers (dividendes, intérêts) et les plus-values mobilières réalisées par le contribuable et les membres de son foyer fiscal.

Compte tenu de l’uniformisation du taux d’imposition calé sur le PFU de 30 % (hormis pour la fraction des produits afférents aux primes n’excédant pas 150 000 euros versées depuis le 27 septembre 2017), la réforme de la fiscalité de l’assurance-vie tend à annihiler les stratégies de capitalisation à long terme visant à souscrire à un contrat afin de prendre date. Le seul avantage de cette stratégie demeure le bénéfice du prélèvement forfaitaire au taux global de 7,5 %, et l’abattement y relatif de 4 600 euros ou de 9 200 euros, étant toutefois relevé que ce bénéfice est dorénavant circonscrit et limité aux seuls produits afférents aux primes versées dans la limite de 150 000 euros depuis le 27 septembre 2017.

Lorsque la valeur du contrat racheté de plus de 8 ans excède 150 000 euros, en raison des primes versées après le 27 septembre 2017, le taux de 7,5 % ne s’applique donc que pour une partie des produits au prorata des primes ne dépassant pas 150 000 euros, la fraction excédentaire étant quant à elle soumise au taux de 12,8 %. En pratique, l’établissement d’assurance devra, face à une demande de rachat sur un contrat ancien sur lequel de nouvelles primes auront été versées depuis le 27 septembre 2017, procéder à une formule de calcul spécifique afin d’isoler ces produits bénéficiant d’un taux d’imposition dérogatoire l’IR (pour autant que le contribuable ait opté pour l’application du taux forfaitaire).

Une recommandation pourrait consister à inciter les épargnants à l’ouverture de nouveaux contrats, afin d’isoler les primes versées à compter du 27 septembre 2017 de celles abondées antérieurement sur leurs contrats en cours. Toutefois, ce conseil à visée purement fiscale ne saurait être appliqué à la lettre sans une analyse préalable des termes économiques du nouveau contrat (supports d’investissement, rendement, exposition au risque de perte), car il n’est pas certain que les épargnants retrouveront dans ce dernier les avantages dont ils bénéficiaient en vertu de leurs anciens contrats.

1. Taux global d’imposition de 30 % composé du prélèvement forfaitaire unique de 12,8 % et des prélèvements sociaux de 17,2 % (hors contribution exceptionnelle sur les hauts revenus – CEHR – due, le cas échéant, aux taux de 3 % et/ou 4 %).

2. Date de présentation du projet de loi en Conseil des ministres.

3. Taux global des prélèvements sociaux porté de 15,5 à 17,2 % suite au relèvement de 1,7 point de la CSG à compter du 1er janvier 2018.