L’industrie de la gestion d’actifs a connu de profondes mutations ces dernières années. Post-crise de 2008, les sociétés de gestion ont dû se restructurer tout en faisant face, en Europe en particulier, à une avalanche de contraintes réglementaires. Pour gagner des parts de marché, notamment à l’international, et répondre aux nouveaux défis technologiques, elles multiplient les alliances stratégiques ou procèdent à des acquisitions.

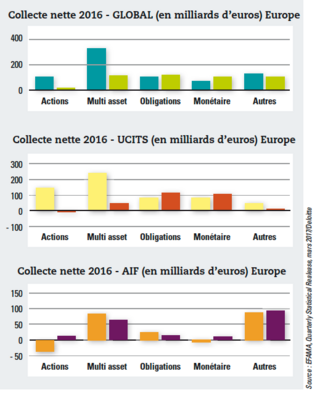

2016 a été une année compliquée pour la gestion d’actifs en Europe, avec des performances contrastées entre les différents acteurs. Les encours ont certes progressé de 6 % par rapport à 2015 mais la collecte s’inscrit en retrait de près de 40 % après deux années de records. En France, selon l’Association française de gestion (AFG), les encours globaux (mandats + fonds) ont augmenté de 4,7 % l’an dernier pour atteindre 3 761 milliards d’euros. Comme le souligne Deloitte dans son étude consacrée aux tendances de l’asset management, publiée fin mars, les encours ont progressé de 50 % depuis leur point bas de 2008, soit un taux de croissance annualisé de 5,2 %.

Selon Six Financial Information, le marché des fonds de droit français a collecté 35,5 milliards d’euros en 2016. La tendance est donc restée positive mais les flux de souscriptions se sont concentrés essentiellement sur la gestion monétaire et sur certains segments obligataires. Les fonds actions, qui avaient bénéficié en 2015 de flux acheteurs, ont subi des pressions vendeuses tandis que les fonds flexibles, véritable succès de collecte ces dernières années, ont vu l’intérêt des investisseurs faiblir. En Europe, la collecte sur les fonds actions a aussi été quasi nulle tandis que, après trois ans de progression constante, les flux sur les fonds multi-assets ont fortement baissé. Selon Deloitte, les 25 fonds ayant le plus collecté ont représenté 46 % de la collecte globale, le top 10 s’octroyant une part de 26 %.

En 2016, la collecte sur les fonds et produits indiciels a été moins dynamique (41 milliards d’euros contre 30 milliards en 2015), en raison d’un environnement moins porteur sur les marchés actions. Néanmoins, les ETF actions ont davantage attiré les investisseurs que les fonds actions gérés activement. Les ETF obligataires ont quant eux connu un franc succès en attirant 22,5 milliards d’euros de souscriptions.

Du côté des investisseurs, l’appétence pour les produits illiquides se confirme. La capitalisation cumulée des SCPI et des OPCI «grand public» dépasse pour la première fois les 50 milliards d’euros. La France conforte ainsi la deuxième place européenne de ses fonds immobiliers non cotés destinés au grand public, après l’Allemagne et devant le Royaume-Uni.

Enfin, concernant la domiciliation des encours, l’Irlande et le Luxembourg conservent leur attrait. Ces deux pays attirent 69 % des ventes de fonds Ucits. A fin 2016, la France garde sa troisième place, avec une part de marché de 15,1 %, derrière le Royaume-Uni (19,7 %) et l’Allemagne (17,4 %). En incluant la gestion sous mandat, la gestion française est le deuxième centre européen avec 20 % de parts de marché.

La consolidation de l’industrie s’accélère

Les annonces de rapprochement se multiplient ces derniers mois entre grands acteurs de la gestion en Europe. En 2016, Amundi s’est porté acquéreur de Pioneer, filiale de la banque italienne UniCredit, au mois de décembre dernier. Avec cette opération, la société de gestion accède au top 10 des plus grandes sociétés de gestion mondiales aux côtés des géants américains, avec près de 1 300 milliards d’euros d’encours sous gestion, et à de nouveaux réseaux de distribution.

Plus récemment, le Britannique Aberdeen s’est adossé à Standard Life, tandis que son homologue Henderson s’est rapproché de l’Américain Janus Capital. Toutes ces opérations traduisent une évolution majeure : la consolidation est en cours et intéresse tous les acteurs.

Cette reconfiguration du paysage de la gestion d’actifs est d’abord liée à la pression réglementaire qui pèse sur les marges des sociétés de gestion. Les pôles dédiés à la conformité ne cessent en effet de grossir. «Les ressources consacrées à la compliance, au risque et au contrôle interne sont estimées à près de 11 % des effectifs, précise Pascal Koenig, associé chez Deloitte. Pour les petites structures, l’effort est souvent supérieur car il répond aussi à une demande des clients.» Les sociétés de gestion doivent aussi investir dans ces nouvelles technologies. Cette augmentation des charges intervient alors que les investisseurs tirent les frais de gestion à la baisse, tout en diminuant leurs investissements dans les actifs à forte marge.

Pour les petites structures, cette problématique de coût se pose de façon encore plus aiguë. Pour y faire face, les cessions d’actifs et/ou les rapprochements sont plus nombreux. Face aux mastodontes, les petites sociétés de gestion n’ont pas d’autre choix que l’hyperspécialisation sur des métiers de niche afin de se différencier. Il peut s’agir de fonds investis sur des classes d’actifs traditionnelles avec des profils spécifiques ou de produits de diversification. On assiste ainsi à une polarisation entre d’une part de très grands groupes qui se différencient notamment par les coûts et des boutiques spécialisées sur des niches conservant de meilleures marges.

Si le mouvement de consolidation est inéluctable, il n’est toutefois pas une garantie de succès. Dans 70 % des cas, les fusions se traduisent même par une destruction de valeur. La difficulté étant, dans le cas particulier des sociétés de gestion, de parvenir à conserver, pendant la phase délicate de rapprochement, à la fois les personnes clés et les clients les plus importants. Pour contourner les difficultés liées aux fusions et acquisitions, certaines sociétés de gestion misent sur une autre option pour diminuer leur structure de coûts : la mutualisation de moyens par le biais de partenariats entre acteurs qui demeurent des concurrents.

Les sociétés de gestion accélèrent à l’international

«Avec la baisse tendancielle des niveaux de frais de gestion, l’environnement très concurrentiel et un marché institutionnel en berne, les sociétés de gestion sont conduites, afin de préserver leurs marges, à explorer plusieurs voies : concentration, diversification vers le retail ou encore évolution du modèle économique en s’appuyant l’innovation technologique. L’internationalisation de la collecte fait bien sûr partie des priorités», note Pascal Koenig, associé chez Deloitte.

Les sociétés de gestion françaises l’ont bien compris : la conquête des marchés hors de l’Hexagone constitue une étape clé, et elles ont depuis 2014 déployé des moyens financiers et humains pour attaquer de nouveaux marchés. Face à la difficulté de vendre à la clientèle internationale des fonds de droit français, elles ont le plus souvent opté pour l’enregistrement des fonds au Luxembourg et en Irlande. Cette stratégie s’est avérée payante pour Carmignac ou, plus récemment, pour DNCA Finance, deux structures qui collectent plus sur leur Sicav luxembourgeoise que sur les fonds de droit français.

De nombreuses sociétés de gestion françaises disposent d’une filiale au Luxembourg où elles logent les fonds dédiés à la distribution internationale mais ce n’est pas encore le cas des petites et moyennes structures de gestion. A défaut de créer une structure locale, certaines utilisent les services d’une société de gestion pour compte de tiers (ManCo), ce qui leur permet de disposer de fonds luxembourgeois.

Pour répondre aux demandes spécifiques des investisseurs internationaux en matière de structures juridiques, les mesures proposées par l’AFG et l’AMF prévoient pour les FCP la possibilité de mettre en place des comités consultatifs ad hoc et surtout, la possibilité de transformer un FCP en Sicav en conservant l’historique de performance et le code ISIN. Tout a été également mis en place pour permettre aux investisseurs étrangers de passer librement leurs ordres. Actuellement, sur les 3 600 milliards d’euros d’encours gérés en France, 500 milliards le sont pour le compte d’investisseurs étrangers (350 milliards investis dans des fonds et 150 milliards sous forme de mandats). Cela concerne aussi bien les sociétés de gestion filiales de grands groupes bancaires ou d’assurance que les sociétés de gestion entrepreneuriales.

Pour accompagner les acteurs de la gestion dans leurs démarches, l’AFG organise plusieurs réunions d’informations sur des marchés européens mais aussi avec des associations chinoises, facilitant ainsi les rencontres pour les acteurs intéressés. Car l’ambition des sociétés de gestion françaises ne se limite plus aux marchés frontaliers, l’intérêt pour l’Asie étant de plus en plus marqué.

Un virage technologique important

L’industrie de la gestion d’actifs doit également faire sa révolution technologique. Après avoir lancé en 2016 une commission recherche & innovation, sous la responsabilité de Muriel Faure et de Jean-Louis Laurens, l’AFG a dévoilé ses travaux lors de la publication de deux rapports fin janvier. Le premier porte sur l’importance de remettre la gestion d’actifs au service de l’épargnant. Selon l’AFG, le digital va bouleverser le mode de relation de l’épargnant avec son établissement financier et devrait conduire à une disparition de certains intermédiaires. Les sociétés de gestion doivent donc se réapproprier le contact direct avec le client particulier et offrir à chacun une solution répondant à son besoin d’épargne (retraite, acquisition d’un bien immobilier, etc.). Dans ce contexte, elles doivent s’équiper de nouveaux outils technologiques.

Le deuxième rapport porte sur la transformation digitale des sociétés. Si certaines d’entre elles, notamment les filiales de grands groupes, ont commencé à intégrer ce sujet en recrutant notamment des «chief digital officers», la plupart doivent s’y employer. Compte tenu de l’agenda réglementaire qui les conduit à se mettre actuellement en conformité avec la directive MIF 2, les sociétés de gestion ont tout intérêt à travailler sur la question centrale de la gestion des données et de l’expérience clients aujourd’hui. Elles doivent également s’intéresser aux nouvelles technologies, comme la blockchain ou le machine learning (ou intelligence artificielle).

Le smart beta connaît un succès grandissant

2016 a été l’année du décollage du smart beta dans la gestion passive, c’est-à-dire des fonds qui ne répliquent pas des indices construits sur la base traditionnelle de la capitalisation boursière mais qui prennent en compte d’autres critères. Sur un total de 41 milliards d’euros de collecte en Europe sur les ETF, les flux sur les produits de smart beta ont atteint 7 milliards d’euros, soit un montant supérieur à celui sur les produits traditionnels actions développées. Plus spécifiquement, les fonds smart beta reposant sur la gestion factorielle, c’est-à-dire sur des facteurs spécifiques identifiés sur les marchés actions, ont représenté à eux seuls la moitié des flux, soit 3,5 milliards d’euros.

Cette forte collecte s’explique en partie par l’évolution des marchés financiers l’an dernier. Les marchés actions ont en effet été volatils et peu lisibles en 2016, mais dans un contexte où les taux d’intérêt étaient très bas, voire négatifs, la recherche de rendement a aussi constitué une priorité pour les investisseurs notamment institutionnels. Ils se sont par conséquent intéressés à des produits qui leur permettent de s’exposer aux actions avec une prise de risque plus limitée. C’est notamment le cas des produits factoriels et multifactoriels dont la promesse est de surperformer les grands indices actions, tout en réduisant le risque en portefeuille.

Cet intérêt n’a pas échappé aux sociétés de gestion, en particulier aux fournisseurs d’ETF qui ont étoffé leur gamme en investissement factoriel. Ils proposent désormais deux types de produits dans cette catégorie : les fonds factoriels (appelés aussi monofacteurs) et les fonds multifactoriels. Les premiers sont investis sur une anomalie de marché ou un risque (voir encadré). Il en existe cinq principaux : la value (ou les valeurs décotées), le momentum (les actions dont la progression est importante et qui sont plébiscitées par les investisseurs), la taille de la capitalisation (les petites valeurs surperforment les grandes sur longue période), la faible volatilité (les actions dont la volatilité moyenne est inférieure à celle du marché) et la qualité (les valeurs avec des bilans solides et des résultats élevés et réguliers). Cette diversité de l’offre s’explique par l’usage qui est fait de ces produits. Ils sont en effet très prisés par les allocataires d’actifs, les banquiers privés ou encore les gérants et les institutionnels dans une optique tactique.