Ces titres apparaissent de plus en plus attrayants dans un environnement en transformation. Ils permettent de limiter la sensibilité aux fluctuations des taux d’intérêt et d’obtenir un rendement potentiel.Le point de vue de Nicolas Fragneau, Responsable Spécialistes Produit chez Amundi ETF.

Le cycle de baisse des taux d’intérêt, qui a caractérisé le marché depuis une trentaine d’années, semble aujourd’hui arriver à son terme. Les récents mouvements de remontée qui ont suivi les élections américaines en constituent une première indication significative. L’enjeu pour les investisseurs est maintenant de trouver des solutions qui leur permettent de capter un rendement potentiel et de bénéficier de cette hausse des taux en maîtrisant leur risque.

Les obligations à taux variable peuvent convenir aux investisseurs dans ce contexte : elles se caractérisent par une faible sensibilité aux fluctuations des taux d’intérêt puisque le montant de leurs coupons en suit l’évolution. Tout particulièrement, leur rendement potentiel évolue dans le même sens que le mouvement des taux.

Ces obligations ont déjà suscité un grand intérêt sur le marché américain, où la Réserve fédérale a initié un cycle de hausse de ses taux directeurs, mais aussi en Europe où les taux ont atteint leur point bas et pourraient repartir à la hausse.

Les obligations à taux variable US, pourquoi maintenant ?

Elles sont adaptées au contexte actuel, et permettent notamment aujourd’hui de tirer parti de la hausse naissante des taux américains.

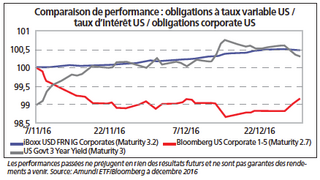

Si les taux US ont amorcé une hausse après l’élection de Donald Trump, les rendements obligataires restent globalement encore faibles. Dans ce contexte, l’indice Markit iBoxx USD Liquid FRN Investment Grade Corporate 100 (représentatif des obligations à taux variable américaines les plus liquides) peut constituer une solution pour les investisseurs : avec une sensibilité taux de 0,1, soit quasiment nulle, cet indice a progressé de 0,5 % depuis l’élection de Donald Trump, alors qu’un indice corporate à taux fixe de maturité équivalente a baissé de 0,75 %1. A fin décembre 2016, cet indice présentait aussi un rendement net en dollars de 2,60 %1.