Obligations

Allianz Flexible Bond Strategy

Près de 50 % de l’encours des emprunts d’Etat européens présentent actuellement un rendement négatif, situation qui aurait été jugée inconcevable il y a peu de mois. La répression financière se durcit.

Pourquoi investir dans ce fonds ?

La répression financière se durcit. Et si le programme d’assouplissement quantitatif mis en œuvre par la Banque centrale européenne vise à maintenir pour longtemps les taux d’intérêt de la zone euro à des niveaux historiquement bas, le retour de la Réserve Fédérale américaine vers une politique monétaire plus classique dès cette année pourrait se traduire par un regain de volatilité, et potentiellement des tensions sur les taux européens. Dans cet environnement inconfortable pour les investisseurs, déconnecté des fondamentaux, le fonds Allianz Flexible Bond Strategy constitue une solution attrayante. Lancé en juillet 2011, il présente un historique de performance positive chaque année bien qu’il ait dû affronter la crise de la zone euro. Sa stratégie d’investissement vise à apporter un rendement positif et durable dans un univers incertain, ce qui en fait un fonds tout-terrain. Pour relever ce défi, Mauro Vittorangeli, le gérant du fonds, diversifie le portefeuille sur un grand nombre de pays européens et de stratégies en fonction des conditions de marché. En effet, le marché obligataire est loin d’être homogène, tant au regard des catégories de titres (emprunts d’Etat, crédit IG, haut rendement, pays émergents, obligations convertibles), secteurs, que des pays et des émetteurs. Au contraire, l’appétit pour le risque fluctue au gré des événements politiques et économiques, ce qui induit des décalages de valorisation qui créent autant d’opportunités pour l’équipe de gestion. Outre une forte diversification des investissements obligataires, un des principaux moteurs de performance du fonds vient de sa flexibilité et de sa capacité à se positionner sur des durations allant de huit à moins quatre années. Dans ces conditions, le fonds peut même accumuler des performances positives lorsque les taux d’intérêt se tendent. Il s’agit d’une gestion active et opportuniste bien que le profil de risque et de rendement du fonds le classe en catégorie 2 sur une échelle allant de 1 à 7, 1 exprimant le risque le plus faible.

Le processus d'investissement

L’analyse des grandes tendances macroéconomiques se trouve au cœur du processus d’investissement, car elles visent à identifier les points d’inflexion en amont du consensus. Il s’agit d’un travail en continu, car la gestion est à la fois active et flexible. Ainsi, le portefeuille peut prendre des expositions en dehors des obligations européennes, dans une limite de 30 % de l’encours, si les opportunités détectées permettent de capter une surperformance par rapport à un investissement sur les marchés obligataires européens. Une telle analyse vise à générer des idées afin d’initier une position, ou de la modifier, à tout changement de régime et cela par segment de marché. La gestion de la duration, qui peut aller de moins quatre à plus huit ans, constitue le principal moteur de performance, sachant qu’elle est mise en œuvre indépendamment par segment de marché. L’exposition à la duration est gérée activement en faisant varier le poids des investissements en obligations et en utilisant des produits dérivés, ce qui permet d’intervenir très rapidement et à moindre coût. En outre, en cas d’anticipation de hausse des taux, le portefeuille pourra adopter une duration nulle ou négative, jusqu’à moins quatre ans, si le retournement anticipé est confirmé. Ainsi, en cas de hausse des taux de 1 %, la duration de moins quatre ans permet, en théorie, de gagner 4 %. Viser une performance absolue nécessite cependant un contrôle des risques à chaque étape du processus. Le processus d’investissement permet de multiplier les stratégies et, par voie de conséquence, augmente la probabilité de réaliser un gain quelle que soit la tendance du moment. Ces stratégies peuvent porter, selon la vigueur des convictions des gérants, sur les catégories d’obligation, mais aussi sur les devises, la volatilité, l’allocation géographique, le positionnement sur la courbe des taux…

La société de gestion

Allianz Global Investors est une des premières sociétés de gestion au monde, dans la catégorie des gérants d’actifs, avec une présence sur dix-huit marchés et des équipes de recherche interne spécialisées réparties sur l’ensemble des zones géographiques. A fin décembre 2014, AllianzGI gère plus de 412 milliards d’euros pour le compte de particuliers, family offices et d’institutions dans le monde. Le groupe de gestion a terminé sa réorganisation stratégique en Europe, ce qui l’a conduit à renforcer ses équipes taux, actions, dette d’infrastructure ainsi que sa force commerciale. Elle a aussi créé une équipe dédiée aux placements privés afin de répondre à la demande d’actifs de taux diversifiant.

Questions à … Franck Dixmier, directeur Europe des investissements obligataires

Franck Dixmier a rejoint le groupe Allianz en 1995 en tant que responsable de la gestion obligataire, ainsi que des portefeuilles d’assurances en 1998 au sein de la société de gestion. En février 2008, il est nommé directeur général adjoint d’AllianzGI France, en charge des investissements. En 2012 Franck Dixmier est nommé CIO Europe pour les activités de gestion de taux et de portefeuilles d’assurances. Il est membre du comité exécutif européen d’AllianzGI et directeur général de la succursale française d’AllianzGI. Il est titulaire d’une maîtrise de gestion et d’un DEA d’économie de l’université Paris IX-Dauphine.

Tout dépend de l’horizon de temps. Nous sommes entrés dans une phase ultime de répression financière en zone euro, avec la mise en place du programme d’achats d’actifs par la BCE. Nous n’avons pas encore vu tous les effets de ce programme bien que l’ensemble de la courbe des taux ait baissé et se soit aplati. Ce phénomène est plutôt pérenne, puisqu’on a un déséquilibre important entre la demande de papier avec ce nouvel acheteur structurel qu’est la BCE et l’offre, notamment en emprunts d’Etat.

Non, nous estimons que les pays de la périphérie, Espagne et Irlande en tête, ont réalisé des réformes majeures dans une période de temps assez courte qui ont restauré leur compétitivité, notamment en mettant en œuvre une dévaluation interne en abaissant drastiquement le coût du travail. Ces efforts structurels portent leurs fruits, bien que le chômage soit élevé. Mais, là aussi, la situation s’améliore, alors que l’Espagne devrait obtenir une croissance de 2 % en 2015. Et si le déficit budgétaire dépasse encore 4 % du PIB attendu pour 2015, la trajectoire nous apparaît rassurante et saine. Risque politique mis de côté, il nous semble que les fondamentaux de la périphérie militent en faveur d’un resserrement des spreads. En outre, l’assouplissement quantitatif de la BCE est un facteur supplémentaire pour jouer encore une fois cette thématique, bien que les spreads avec le Bund aient déjà été divisés par deux en 2014. Mais il y a encore de la place pour de la performance sur cette stratégie.

Notre philosophie sur ce fonds consiste à diversifier les stratégies et à couvrir systématiquement les risques et les risques extrêmes. Cette position sur la périphérie, nous la portons d’une manière relativement agressive depuis maintenant un peu plus de deux ans. On la couvre d’une manière structurelle en étant systématiquement long de volatilité. Donc acheteurs nets de call sur le Bund grâce à des dérivés listés. Cela veut dire que nous avons des portefeuilles extrêmement convexes. Et la très forte convexité du portefeuille nous protège dans les accélérations de marché, tant à la hausse qu’à la baisse des taux.

Notre objectif est de délivrer un rendement proche de 3 %, quel que soit l’environnement de marché. Il est aussi de délivrer une performance positive dans une phase de forte correction obligataire ou de hausse tendancielle des taux. Dans des phases de marché extrêmement variées depuis le lancement du fonds en juillet 2011, nous avons atteint cet objectif, avec une progression de 13,53 % arrêtée à fin février 2015 depuis l’origine, le tout avec une faible volatilité. Si les taux obligataires n’ont pas cessé de baisser ces dernières années et si les spreads se sont comprimés, le marché a traversé d’importantes secousses, notamment lors de la réémergence de la crise de la dette souveraine en euro en 2012. Nous nous sommes habitués à gérer dans un environnement, qui peut être imprévisible, et cet historique de performance bien établi sur plus de trois ans dans une période assez heurtée nous a donné à de multiples reprises l’occasion de tester la robustesse du processus d’investissement.

Propriété du fonds

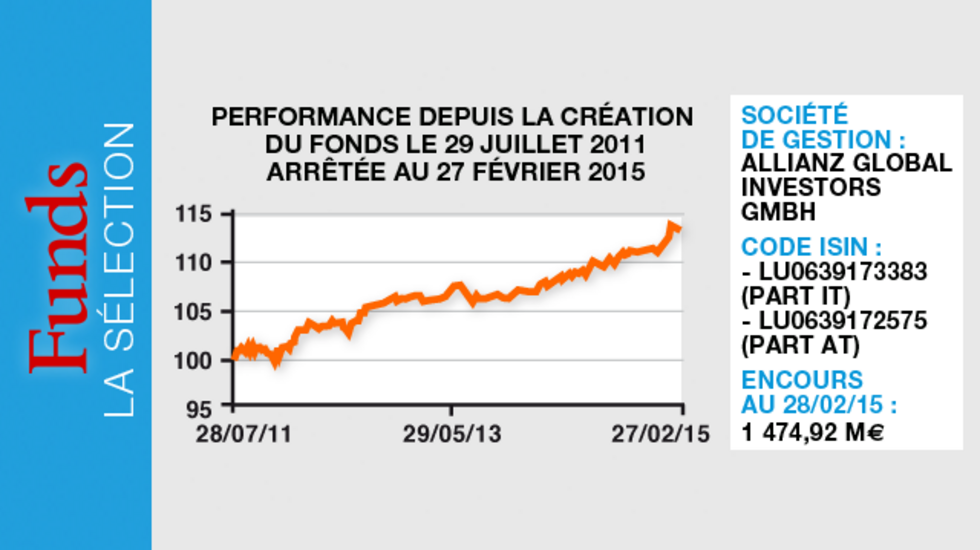

- Code ISIN : - LU0639173383 (part IT - Institutionnelle) - LU0639172575 (part AT - Retail)

- Forme juridique : compartiment de la sicav luxembourgeoise Allianz Global Investors Fund

- Société de gestion : Allianz Global Investors GmbH, succursale en France, Paris

- Indice de référence : sans

- Gérant : Mauro Vittorangeli

- Date de lancement : 29 juillet 2011

- Encours au 28 février : 1 474,92 millions d'euros (toutes parts)

Investisseurs

- Part : tout investisseur

- Durée de placement recommandée : moyen terme au moins (3 à 5 ans)

- Taux de détention maximum pour un profil équilibré : 10 %

Performance (au 28 février 2015 - part IT)

- Objectif de performance : générer une performance absolue sur les marchés obligataires européens

- Performance cumulée depuis la création : 13,52 %

- Performance cumulée sur trois ans : 9,89 %

- Performance depuis le début de l'année : 1,72 %

Frais

- Frais courants : 0,73 %

- Frais de souscription max. : 2 %

- Commission de surperformance : néant

- Frais de rachat : néant

Risques

- Echelle de risque : 2 sur une échelle de 1 à 7*

- Risque de perte en capital

- Risque de contrepartie

- Risque de taux

- Risque de crédit

- Risque de change (limité)

* Cet indicateur de risque et rendement s'appuie sur les données de performances passées. Il ne constitue pas forcément une indication fiable du profil de risque futur du fonds.