Obligations internationales

Arc Flexibond

Lancé en 2013, le fonds d’obligations internationales Arc Flexibond est depuis le mois d’avril piloté par un nouveau gérant, qui a fait évoluer son processus de gestion.

Pourquoi investir dans ce fonds ?

Lancé en 2013, le fonds d’obligations internationales Arc Flexibond est depuis le mois d’avril piloté par un nouveau gérant, qui a fait évoluer son processus de gestion. «Le fonds est désormais structuré selon une approche bidimensionnelle : d’un côté, une approche stratégique pour construire le portefeuille cœur autour des différentes classes d’actifs obligataires et, de l’autre, une approche tactique pour gérer la poche satellite, composée de stratégies directionnelles, qui vient apporter un supplément de rendement», explique Sunjay Mulot, responsable de la gestion obligataire de Financière de l’Arc et gérant du fonds.

Arc Flexibond se présente donc comme un fonds tout-terrain flexible, qui vise à profiter de toutes les configurations de marché par une allocation dynamique entre les différentes classes d’actifs de l’univers obligataire international et par une gestion active de la duration. La stratégie a pour objectif de capter une part significative de la performance lorsque les marchés sont haussiers, mais aussi d’apporter une relative préservation du capital en minimisant les drawdowns dans les périodes de repli grâce à une gestion rigoureuse.

Le processus de gestion

La gestion du fonds a comme fondement une approche top-down. Dans la mesure où les cycles économiques dictent l’évolution des différentes classes d’actifs obligataires, la première étape du processus consiste à identifier la phase du cycle dans laquelle on se trouve.

En découle dans un second temps une allocation cible sur deux axes.

Le premier axe, stratégique, consiste à déterminer dans quelles classes d’actifs obligataires investir à moyen et long termes : dette souveraine (des pays développés ou émergents ?), crédit (investment grade ou high yield ?), obligations indexées sur l’inflation. «Dans une phase de récession, on restera par exemple à l’écart de la dette émergente, plus risquée, et une grande partie de l’actif pourra être notamment allouée à la dette souveraine des pays développés, et en premier lieu celle des pays refuges comme les Etats-Unis et l’Allemagne, détaille Sunjay Mulot. Dans une phase d’expansion, qui entraîne de l’inflation, on se positionnera sur des obligations indexées.» Afin de diversifier les sources de revenus, le fonds peut investir dans tout le spectre de l’univers obligataire international, avec plusieurs limites : l’exposition aux pays émergents est limitée à 10 %, et le poids des obligations à haut rendement ne peut excéder 30 % ; par ailleurs, le gérant, qui est attentif à la liquidité des titres dans lesquels il investit, privilégie les émissions de plus de 300 millions d’euros.

Le second axe est tactique et vise à identifier des investissements de court terme. Il s’agit principalement de stratégies directionnelles utilisant des produits dérivés : gestion de la duration dans une fourchette comprise entre - 10 et + 10 ; arbitrages de courbes ; valeur relative entre pays… L’exposition nette en futures ne peut toutefois excéder 140 % de l’actif du portefeuille.

Une fois l’allocation cible définie, le gérant procède à la sélection des instruments adéquats qui permettront l’implémentation de ses convictions.

Le processus de gestion s’appuie sur un comité de gestion, qui se réunit au minimum toutes les deux semaines. Il a pour mission d’analyser le contexte économique et de s’assurer qu’il ne dévie pas du scénario central. En complément, les échanges quotidiens au sein de l’équipe de gestion assurent un suivi continu des stratégies d’investissement mises en œuvre.

Le portefeuille, dont la composition s’affranchit de tout indicateur de référence, est resserré autour d’un nombre limité de convictions fortes.

La société de gestion

Financière de l’Arc est une société de gestion de portefeuille indépendante, agréée par l’AMF le 1er août 2011, située à Aix-en-Provence. Elle est née de la rencontre entre deux professionnels de la gestion d’actifs et de patrimoine, Amandine Gérard et Grégory Teyssier. Ils ont créé un ensemble de solutions d’investissement innovantes pour répondre aux besoins des investisseurs autour de trois expertises : la gestion collective (avec une gamme de quatre fonds complémentaires : un fonds d’obligations internationales, Arc Flexibond ; un fonds diversifié international, Arc Patrimoine ; un fonds d’actions européennes, Arc Actions Rendement ; et un fonds thématique, Arc Actions Santé Innovante), la gestion pilotée et la gestion dédiée.

Financière de l’Arc se distingue par sa forte flexibilité et s’appuie sur les compétences pluridisciplinaires de son équipe pour avoir une approche collégiale des investissements : les décisions de gestion sont le fruit d’échanges continus entre les gérants.

Les convictions du gérant, Sunjay Mulot

Le fonds est géré par Sunjay Mulot, qui affiche une expérience de dix-sept ans dans des grands groupes de gestion d’actifs. Il a commencé sa carrière en 2003 chez Groupama Asset Management en tant qu’assistant de gestion sur les marchés obligataires. Il y a évolué en tant que gérant avant de rejoindre Natixis Asset Management, où il a occupé une fonction similaire. Il a ensuite intégré les équipes d’Axa Investment Managers en 2007 en tant que gérant senior en charge de stratégies aggregate (taux, crédit et inflation). Au cours des treize années qu’il a passées au sein de cet établissement, il a développé une réelle expertise sur les marchés obligataires et l’allocation d’actifs, ainsi que sur les stratégies flexibles. Il a rejoint Financière de l’Arc au moins d’avril dernier en tant que responsable de la gestion obligataire.

Sunjay Mulot est diplômé de l’EISTI (école d’ingénieurs) avec une spécialisation en ingénierie financière.

L’identification de la phase du cycle économique est un point central dans votre processus de gestion. Quelle est aujourd’hui votre vue ?

Le mois de juin a connu une phase de retournement de marché. Les chiffres macroéconomiques ont été dans l’ensemble moins mauvais qu’anticipé. Mais l’euphorie des marchés est avant tout liée à l’intervention massive des banques centrales et aux plans de soutien et de relance mis en place par les gouvernements.

Nous sommes relativement sereins dans cet environnement, ce qui ne nous empêche pas de rester vigilants. Malgré le rebond des indicateurs, il faut continuer à scruter avec attention les données macroéconomiques. Il faudra également suivre de près les publications des entreprises pour le deuxième trimestre, toute déception étant susceptible d’entraîner un regain de volatilité sur le crédit dans le courant de l’été. Enfin, une nouvelle escalade des tensions entre les Etats-Unis et la Chine pourrait entraîner un retour de l’aversion au risque.

Dans quelle mesure les récents événements ont-ils influencé la composition du portefeuille ?

A la mi-mars, nous avons coupé notre exposition sur la dette émergente, qui représentait environ 9 % de l’actif. Le fonds avait par ailleurs un positionnement relativement défensif, ce qui lui a permis de bien résister dans la phase baissière. Puis, à partir du mois d’avril, nous avons progressivement réintroduit du risque dans le portefeuille, notamment en renforçant nos positions sur la dette hybride dans des secteurs qui s’étaient montrés résilients pendant la crise (comme les télécoms et les services aux collectivités) ou, à l’inverse, qui avaient beaucoup souffert (énergie et sociétés foncières). Ce type de dette, qui a un bêta plus élevé que la dette senior, devrait surperformer dans la phase de reprise des marchés.

De manière générale, nous estimons qu’il faut faire preuve de réactivité pour saisir les opportunités d’investissement et profiter de la phase de normalisation actuelle.

Quelles stratégies avez-vous mises en place dans la poche tactique ?

Nous avons largement exploité la marge de manœuvre dont nous disposons en matière de gestion de la sensibilité du portefeuille au risque de taux, celle-ci pouvant évoluer entre - 10 et + 10 années. La duration, qui évoluait autour de 3,5/4 en début d’année, a été portée jusqu’à 7 au plus fort de la crise, avant de revenir à 3 en mai. Nous pensons qu’il est encore trop tôt pour afficher une sensibilité résolument négative, dans la mesure où nous n’anticipons pas de forte remontée des taux sur un horizon court/moyen terme. Compte tenu de l’absence de tendance marquée sur l’évolution des taux actuellement, nous sommes très tactiques dans ce domaine. Ainsi, nous exploitons les niveaux clés que nous avons identifiés afin de tirer parti de la volatilité sur les taux européens et américains.

Propriétés du fonds

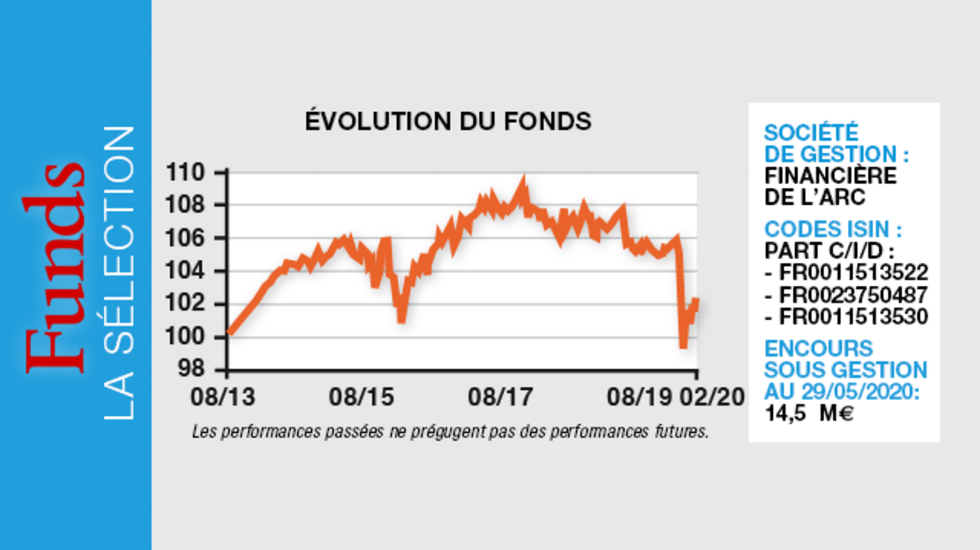

Code ISIN part C/I/D : FR0011513522 / FR0023750487 / FR0011513530

Forme juridique : FCP de droit français agréé par l'AMF

Société de gestion : Financière de l'Arc

Gérant : Sunjay Mulot

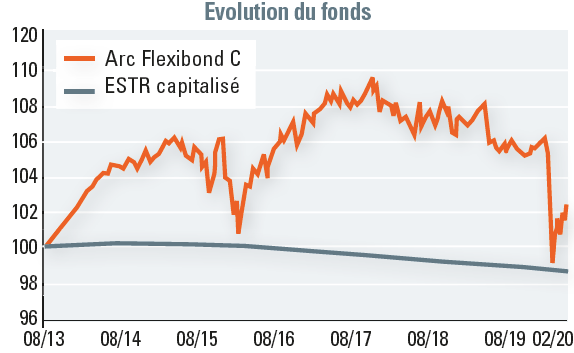

Indicateur de référence : ESTR capitalisé

Date de lancement : 5 août 2013

Encours sous gestion (29 mai 2020) : 14,5 millions d'euros

Investisseurs

Profil investisseur : particulier et institutionnel

Durée de placement recommandée : trois ans

Performance au 29 mai 2020

Objectif de performance (Part C) sur la durée minimale de placement recommandée : performance annualisée supérieure à l'ESTR capitalisé + 1,5 %

Performance annualisée part C / indice

? Sur un an : - 3,63 % / - 0,40 %

? Sur trois ans : - 1,93 % / indice : - 0,37 %

? Sur cinq ans : - 0,69 % / indice : - 0,34 %

? Depuis la création du fonds : 0,34 % / indice : - 0,23 %

Frais

Frais de gestion courants part C (sur le dernier exercice clos au 31 décembre 2019) : 1,01 %

Frais de souscription part C (non acquis à l'OPC) : max. 4 %,

Commission de surperformance : 20 % de la performance nette de frais si elle est supérieure à l'ESTR capitalisé + 2,5 %

Frais de rachat : néant

Risques

3 sur une échelle de 1 à 7 (échelle de risque selon DICI - Document d'information clé pour l'investisseur)

Les risques principaux sont les risques de perte en capital, de taux, de change, de liquidité, de crédit, les risques liés aux investissements dans des titres spéculatifs (à haut rendement) et les risques liés à l'utilisation d'instruments dérivés, risque de gestion discrétionnaire.