Actions

CM-CIC Global Gold

Investir maintenant dans les mines d’or s’avère toujours attrayant pour deux raisons principales. Tout d’abord, le cours du métal jaune a cessé de baisser pour entrer semble-t-il dans un nouveau cycle de hausse à moyen et long terme.

Pourquoi investir sur ce fonds ?

A cet égard, les politiques monétaires des banques centrales très accommodantes, qui maintiennent des taux d’intérêt réels à des niveaux historiquement bas, voire négatifs, favorisent la détention d’or physique dont l’absence de rendement n’est plus un handicap. Ensuite, CM-CIC Global Gold étant investi en actions de sociétés aurifères, le fonds bénéficie de l’effet de levier que procure toute hausse du prix de l’or sur les résultats des entreprises. L’investissement dans les sociétés aurifères s’avère aussi d’autant plus attrayant que la baisse sensible du prix de l’or entre 2011 et 2015 a conduit les managements à mettre en œuvre des plans de réduction de coûts particulièrement sévères permettant d’améliorer les marges. La baisse des teneurs en or des mines existantes, la réduction drastique des investissements de développement contribuent au déclin de la production du métal jaune, ce qui entretient un effet de rareté favorable au prix de l’or. La durée de vie relativement courte des gisements, les défis technologiques pour extraire et raffiner le minerai, la lourdeur des investissements et l’importance de l’énergie dans les coûts d’exploitation restent des facteurs cruciaux à prendre en compte dans le choix des sociétés du secteur. Dans ces conditions, une gestion sélective du portefeuille, indépendante de la composition des indices boursiers, constitue un avantage certain dans ce segment de marché très volatil. Actuellement, Charlotte Peuron, la gérante du fonds, augmente la diversification du portefeuille. Ainsi, la part des «majors» est de 30 %, celle des sociétés intermédiaires de 37 %, 11 % pour les juniors et 5 % pour celles en phase de développement. Le fonds bénéficie également d’une diversification dans cinq sociétés argentifères, ce qui permet de tirer parti de l’embellie de la demande industrielle.

Le processus de gestion

Fonds spécialisé sur les actions de sociétés aurifères et de métaux précieux, CM-CIC Global Gold est géré en stock picking. Pour cela, Charlotte Peuron analyse tout d’abord la qualité des actifs, c’est-à-dire les teneurs en or ou en métal précieux des gisements, et le type de mine car une mine à ciel ouvert n’occasionne pas les mêmes difficultés techniques qu’une mine souterraine. De même, certaines qualités de minerai nécessitent des traitements plus complexes, donc plus coûteux. Ensuite, la gérante s’intéresse à la qualité du management. Les sociétés les mieux «notées» sont celles qui ont su adapter leurs plans miniers à leur environnement conjoncturel, ont réduit les coûts et atteint leurs objectifs de production. La capacité du management à obtenir de nouveaux financements pour réaliser leur croissance est également un critère important notamment pour les sociétés juniors et les développeurs. Enfin, la gérante analyse la solidité financière des sociétés car il s’agit de projets à long terme. En fonction de ces critères, la gérante détermine un degré de risque qui lui permet de pondérer les valeurs du portefeuille. Par exemple, elle peut être comprise entre 2 % et 10 % pour une «major» mais Charlotte Peuron dépasse rarement les 7 %. «Actuellement je diversifie davantage le portefeuille. Ainsi Agnico Eagle, ma plus grosse ligne, ne représente que 4,8 % dans le fonds. Aujourd’hui, je souhaite davantage investir dans des “développeurs” ou dans des sociétés qui pourraient devenir des cibles d’OPA. C’est pourquoi, je réduis le poids global des “majors”, d’autant que certaines me semblent chères suite au récent mouvement de revalorisation», précise la gérante. Par ailleurs, la pondération unitaire des sociétés qui présentent une forte optionalité au prix de l’or, et s’avère donc plus risquées, ne dépasse pas 2 % à 2,5 %.

La société de gestion

CM-CIC Asset Management est la société de gestion d’actifs du groupe Crédit Mutuel. Avec près de 65 milliards d’euros d’encours, CM-CIC Asset Management se place, fin mars 2016, au quatrième rang national des groupes financiers en actifs gérés (source Six Financial Information France). Son offre intègre les gestions classiques (monétaires, obligataires, actions, diversifiées, gestions indicielles et structurées) et des pôles plus novateurs (gestion multistratégie, gestion flexible, gestion de style growth et value, ISR, gestion quantitative et gestion thématique).

Les convictions de la gérante, Charlotte Peuron

La gérante

CM-CIC Global Gold est géré depuis six ans par Charlotte Peuron au sein de l’équipe de gestion internationale de CM-CIC AM.

Charlotte a rejoint la société de gestion en 2005 et dispose d’une expérience de plus de 18 ans dans la gestion d’actifs. Chez

CM-CIC AM, la gestion actions s’effectue sous la direction de Christophe Besson (30 années d’expérience).

Les mines d’or conservent-elles encore un potentiel de hausse ?

Nous restons positifs sur le secteur des mines d’or car la hausse n’est pas un simple rebond mais plutôt le début d’un redressement. Certes, les cours ont gagné 80 % en quelques mois et il n’est pas raisonnable de tabler sur la poursuite de ce rythme. Le marché corrigera probablement une partie de la hausse récente pour entrer dans une seconde phase de ce nouveau cycle de redressement à moyen terme. Nous mettrons donc à profit toute consolidation pour investir. Nous constatons que dès que le prix de l’or se tasse un peu la demande d’ETF se manifeste, ce qui contribue au soutien des cours.

Comment expliquez-vous la vigueur du rebond des sociétés aurifères ?

Le rebond est justifié par le retournement et la stabilisation du prix de l’or et par les améliorations des fondamentaux des sociétés aurifères. Les managements ont beaucoup restructuré, réduit l’endettement, si bien que les entreprises du secteur génèrent maintenant des flux de trésorerie (cash-flows) positifs et certaines versent un dividende, signe de la bonne santé de l’entreprise. Ces éléments justifient la revalorisation du secteur d’autant plus que les cours avaient chuté de 80 % ces cinq dernières années. Par ailleurs, compte tenu des ventes massives des titres sur la période 2011-2015, la capitalisation boursière du secteur aurifère a fondu, si bien que le retour récent des flux acheteurs a accéléré la hausse des cours. D’ailleurs, la capitalisation boursière des valeurs de l’indice FT Gold Mines approche seulement 150 milliards de dollars, alors que celle d’Apple, par exemple, dépasse les 500 milliards de dollars. Même si nous attendons une correction à court terme, le phénomène de rareté porte les germes de la poursuite de la hausse.

Comment jugez-vous les dernières publications de résultat ?

Les publications de résultat sont bonnes, il n’y a pas eu de surprise négative. Au contraire, les sociétés aurifères ont annoncé des coûts souvent un peu inférieurs à ce qui était attendu par les analystes, alors que les niveaux de production sont en ligne, voire légèrement supérieurs. Les marges s’améliorent de façon pérenne. Le rally s’est effectué en priorité sur des sociétés à forts leviers souvent de moins bonnes qualités et plus risquées. Leurs niveaux de valorisation ont donc rattrapé voire dépassé ceux des titres de meilleures qualités. Désormais, les effets de base très positifs qui ont contribué à la baisse des coûts (prix de l’énergie, hausse du dollar) se dissipent. Ces éléments conjoncturels devenant moins porteurs, les managements vont de nouveau se différencier. Par exemple, afin de maîtriser les coûts, certains ont déjà mis en place des stratégies de couverture sur l’énergie.

Comment évolue l’allocation d’actifs ?

En fin d’année dernière, nous étions positionnés sur les sociétés à fort effet de levier, relativement endettées. Nous avons donc bien profité de leur hausse mais aujourd’hui, nous considérons que nous entrons dans une deuxième phase du cycle de redressement, plus constructive, moins liée au retournement à court terme, nous prenons nos profits sur ces sociétés à risque plus élevé ou les valorisations nous semblent chères, et nous repositionnons le portefeuille sur les sociétés de qualité. A titre d’exemple, nous prenons des profits partiels sur des sociétés comme Kinross Gold ou Barrick Gold au profit de sociétés comme Agnico Eagle Mines, ou Oceana Gold qui va mettre en production une mine aux Etats-Unis achetée l’année dernière à un prix intéressant.

Propriété du fonds

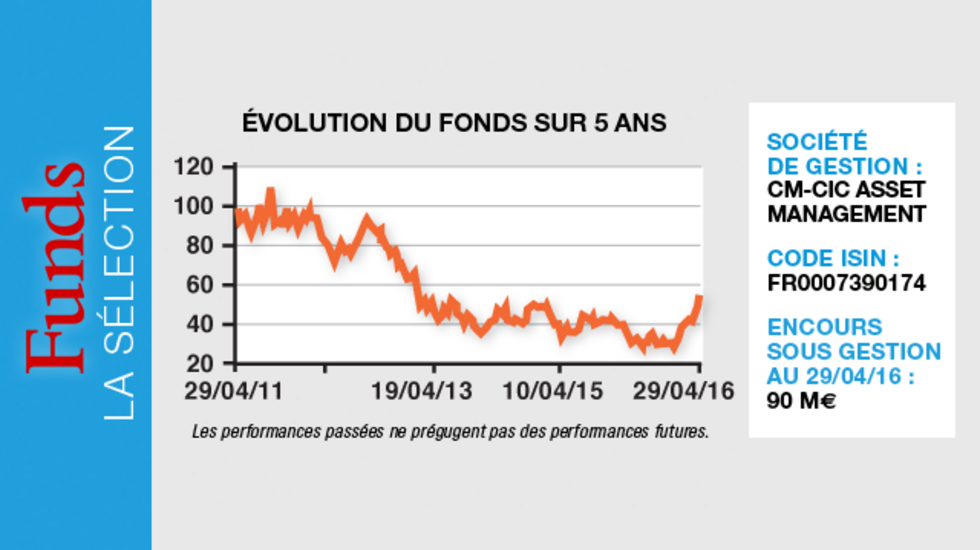

- Code ISIN : FR0007390174

- Forme juridique : FCP de droit français

- Société de gestion : CM-CIC Asset Management

- Indice de référence : FT Gold Mines en euro (comme élément d'appréciation a posteriori)

- Date de création de l'OPC : 17/02/1984

- Encours sous gestion : 90 millions d'euros au 29 avril 2016

Investisseurs

- Profil investisseur : tous souscripteurs sauf investisseurs américains

- Durée de placement recommandée : supérieure à cinq ans

Performance

- Objectif de performance : le FCP a pour objectif la recherche d'une performance supérieure à l'évolution des valeurs liées aux mines d'or et aux matières premières, sans contrainte et grâce à une gestion sélective de valeurs liées à l'or et aux ressources naturelles. A titre purement indicatif, CM-CIC Global Gold a pour objectif de surperformer l'indice FT Gold Mines en cours de clôture, exprimé en euro, dividendes non réinvestis. Il s'agit de sa référence a posteriori.

- Performance cumulée sur la période d'investissement conseillée (5 ans) : Du 29/04/2011 au 29/04/2016 : - 44,31 %

- Performance cumulée sur trois ans glissants : + 4,19 %

Frais

- Frais de gestion maximum : 2 %

- Frais de souscription maximum : 2 %

- Commission de surperformance : néant

- Frais de rachat : 0 %

Risques

Risque : 7 sur une échelle de 1 à 7*

Oui

- Risque de perte en capital

- Risque de change

- Risque de matières premières

- Risque actions

Non

- Risque lié aux obligations convertibles

* L'échelle (le profil) de risque et de rendement est un indicateur noté de 1 à 7 et correspond à des niveaux de risques et de rendements croissants. Il résulte d'une méthodologie réglementaire basée sur la volatilité annualisée, calculée sur cinq ans. Contrôlé périodiquement, l'indicateur peut évoluer.