Actions

CM-CIC Small & MidCap Euro

Tout comme le fonds toutes capitalisations boursières CM-CIC Convictions Euro, CM-CIC Small & MidCap Euro a pour objectif d’accompagner dans la durée le développement d’entreprises de croissance de grande qualité, créatrices de valeur et donc génératrices de performance pour les porteurs de parts du fonds, en se concentrant sur les petites et moyennes valeurs.

Pourquoi investir dans ce fonds ?

Tout comme le fonds toutes capitalisations boursières CM-CIC Convictions Euro, CM-CIC Small & MidCap Euro a pour objectif d’accompagner dans la durée le développement d’entreprises de croissance de grande qualité, créatrices de valeur et donc génératrices de performance pour les porteurs de parts du fonds, en se concentrant sur les petites et moyennes valeurs. Ces dernières tendent en effet à enregistrer des taux de croissance élevés (soit parce qu’elles opèrent sur des niches d’activités où la concurrence est plus limitée, soit parce qu’elles innovent et proposent des produits et services à forte valeur ajoutée) et démontrent une capacité élevée à accélérer leur développement grâce aux initiatives de leurs dirigeants (déploiement dans de nouvelles zones géographiques, acquisitions, etc.).

Plus précisément, l’univers d’investissement du fonds est constitué des capitalisations boursières de la zone euro comprises entre 200 millions – afin de répondre aux exigences en termes de liquidité – et 10 milliards d’euros. «Nous avons néanmoins la possibilité de conserver nos positions lorsque la capitalisation boursière d’une société vient à dépasser ce seuil, afin de continuer à l’accompagner si nous estimons que la société n’a pas d’équivalent et qu’elle conserve un potentiel d’appréciation dans les prochaines années, précise Jean-Luc Ménard, le gérant du fonds. C’est par exemple le cas de Teleperformance et de Worldline, deux titres sur lesquels nous sommes positionnés depuis plusieurs années et qui figurent parmi les dix premières positions du portefeuille.»

Ce fonds éligible au PEA est classé 5 étoiles par Morningstar. Ses performances lui permettent de se situer dans le premier quartile de sa catégorie sur trois et cinq ans.

Le processus de gestion

L’équipe de gestion travaille sur la base d’un scoring qui utilise les données du consensus (croissance bénéficiaire attendue sur les prochains exercices, révision des bénéfices au cours des derniers mois, etc.). Réalisé à un rythme mensuel, il permet de classer les entreprises de l’univers d’investissement. «L’intérêt de ce scoring est double, souligne Jean-Luc Ménard. Il permet de voir comment sont classées les entreprises déjà en portefeuille, et donc de repérer d’éventuelles dérives, et il sert de radar pour trouver de nouvelles idées d’investissement.»

Le cœur du travail de sélection des valeurs repose sur une analyse du modèle économique des entreprises – pour cela, les gérants n’hésitent pas à rencontrer les équipes dirigeantes – et sur leur valorisation. Afin d’apprécier le potentiel de création de valeur à moyen terme, l’équipe de gestion dispose d’un modèle de valorisation interne qui s’appuie sur le ratio rapportant la valeur d’entreprise au résultat d’exploitation. «Ce modèle permet de prendre en compte à la fois la dynamique opérationnelle et la structure bilancielle», note Jean-Luc Ménard.

Ce fonds de stock picking qui répond à une gestion de conviction cible les entreprises dont le modèle économique est solide et lisible, bien positionnées sur des marchés porteurs, et qui ont une dynamique de croissance propre, de façon à réduire l’impact des développements économiques globaux. «Le fait d’être positionné sur ce type de sociétés est une grande force lorsque les marchés sont chahutés, comme ce fut le cas lors du dernier trimestre 2018 ou comme c’est actuellement le cas sous l’effet du coronavirus, observe Jean-Luc Ménard. Cela nous permet de garder confiance et de tenir nos positions, voire de les renforcer.»

Le portefeuille est composé d’une soixantaine de valeurs, les 30 plus fortes convictions représentant plus de 70 % de l’actif net. Afin de limiter l’effet de potentielles attaques vendeuses sur un titre, et par voie de conséquence l’impact en performance absolue mais aussi relative par rapport à l’indice de référence (l’Euro Stoxx Small Net Return), la conviction active est limitée à 5 % (par exemple, si le poids d’une valeur dans l’indice est de 1 %, il ne pourra excéder 6 % dans le fonds).

La société de gestion

Crédit Mutuel Asset Management est la société de gestion d’actifs de Crédit Mutuel Alliance Fédérale. Elle compte 252 collaborateurs et gère 60 milliards d’euros d’actifs, ce qui la classe au quatrième rang des sociétés de gestion en France (source Six).

Forte de plus de vingt-cinq années d’expérience, elle propose une large gamme de fonds et de solutions de gestion d’actifs pour compte de tiers, reposant sur l’équilibre entre performance et encadrement du risque. Crédit Mutuel Asset Management gère une offre complète à destination d’une clientèle diversifiée (institutionnels et grandes entreprises, sociétés de gestion, particuliers et clientèle patrimoniale, banques privées, épargne salariale) et dispose d’un savoir-faire reconnu en gestion actions, gestion de taux, gestion diversifiée et fonds à formule.

Les convictions du gérant, Jean-Luc Ménard

Le fonds est géré depuis mars 2012 par Jean-Luc Ménard. Ce dernier, qui dispose de quinze ans d’expérience sur les marchés d’actions, a notamment été analyste financier puis gérant de fonds chez Barclays Wealth France/Milleis Investissement, avant d’intégrer Crédit Mutuel Asset Management en tant que gérant de fonds en mai 2019. Il est titulaire d’un master en banque-finance et d’un magistère en finance, obtenus à l’université Paris I Panthéon-Sorbonne.

Pouvez-vous donner un exemple de valeur en portefeuille qui illustre votre philosophie d’investissement ?

Notre objectif consiste à accompagner dans la durée le développement d’entreprises de croissance créatrices de valeur. C’est par exemple le cas de Teleperformance, titre sur lequel nous nous sommes positionnés dans la seconde partie de l’année 2012, le cours étant proche de 20 euros lors de nos premiers achats. Positionnée sur un segment de marché dynamique – la gestion omnicanale de l’expérience client externalisée –, cette entreprise française a enregistré une croissance organique soutenue et en accélération au fil des ans et n’a pas hésité à réaliser de multiples opérations de croissance externe ciblées pour atteindre ses ambitions de devenir le numéro un mondial de son secteur. C’est l’archétype de la société bien gérée, avec une vision stratégique définie et claire à moyen/long terme. Cela est très créateur de valeur pour l’actionnaire minoritaire.

Le fonds a-t-il des biais sectoriels et géographiques ?

Le portefeuille est très franco-allemand, car ces deux pays ont un important tissu de petites et moyennes entreprises, présentes dans des domaines d’activité très dynamiques.

Sa répartition sectorielle est la résultante du travail de sélection de titres que nous opérons et des grandes thématiques d’investissement que nous avons identifiées : l’innovation (développement du e-commerce, de la recherche médicale, de la 5G, etc.), la recherche du bien-être (notamment à travers le sport et une alimentation plus saine et naturelle), l’économie durable (énergies renouvelables, transports collectifs) et l’allongement de la durée de vie (aides auditives). La tendance de fonds de l’innovation débouche par exemple sur une exposition relativement importante à la technologie, et plus particulièrement sur le segment du paiement électronique avec des titres comme Ingenico et Worldline, mais aussi à l’écosystème de la santé, avec Sartorius Stedim et bioMérieux notamment.

L’environnement actuel a-t-il une incidence sur votre gestion ?

Face à un changement de paradigme aussi violent que celui qui vient de se produire, la réflexion a été approfondie sur les écosystèmes des sociétés. En effet, certains ont été fortement impactés. A contrario, des tendances déjà à l’œuvre ont accéléré et pourraient se renforcer durablement, avec toutes les précautions à prendre du fait du faible recul dont nous disposons. Nous essayons donc d’identifier les modèles économiques qui vont ressortir renforcés de cette période et en capacité de créer de la valeur à moyen et long termes. La qualité des bilans des sociétés et son évolution potentielle nous semblent encore plus centrales dans le contexte actuel.

La philosophie d’investissement du fonds, qui privilégie les sociétés positionnées sur des tendances porteuses et en capacité de se développer, avec en règle générale un profil financier solide, permet de conserver voire de renforcer nos positions dans des marchés difficiles ou dans des phases de dislocation comme cela a pu être le cas au cours du mois de mars.

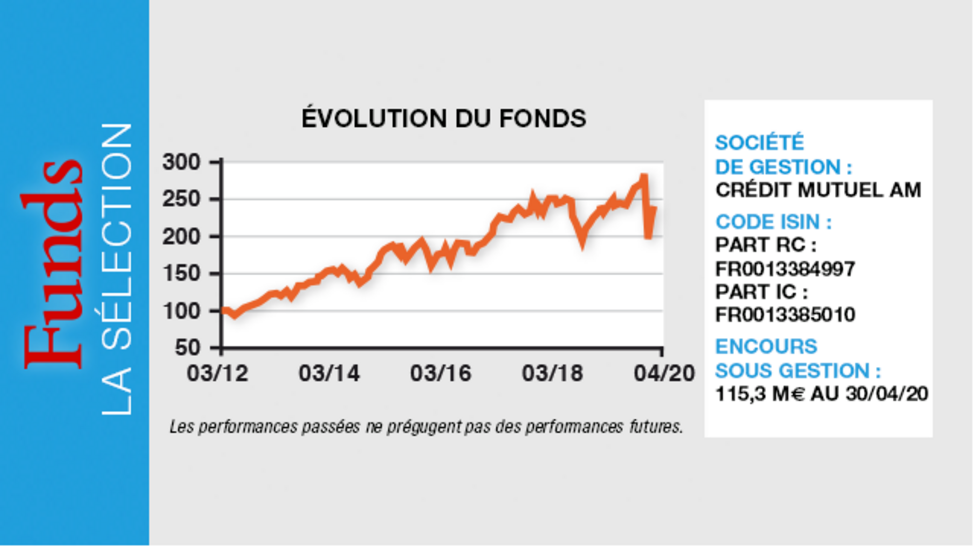

Propriétés du fonds

- Code ISIN : FR0013384997 (part RC), FR0013385010 (part IC), FR0013385002 (part S)

- Forme juridique : FCP de droit français ; OPCVM relevant de la directive européenne 2009/65/CE

- Société de gestion : Crédit Mutuel Asset Management

- Gérant : Jean-Luc Ménard

- Indicateur de référence : Euro Stoxx Small Net Return

- Date de lancement : janvier 2011

- Encours sous gestion : 115 264 508,04 euros (au 30/04/20)

Investisseurs

- Profil investisseur : Tous souscripteurs, destiné plus particulièrement à la clientèle de particuliers (part RC), destiné plus particulièrement aux investisseurs institutionnels (part IC) réservée aux investisseurs souscrivant via des distributeurs ou intermédiaires fournissant un service de gestion individuelle de portefeuille titres sous mandat (part S).

- Durée de placement recommandée : supérieure à cinq ans

Performance

- Objectif de performance : Cet OPCVM a pour objectif de gestion la recherche d'une performance annuelle nette de frais supérieure à celle de son indicateur de référence Euro Stoxx Small Net Return sur la durée de placement recommandée. La composition de l'OPCVM peut s'écarter sensiblement de la répartition de l'indicateur.

- Performance annualisée (part IC) :? Sur un an : 1,22 % ? Sur trois ans : 5,79 % ? Sur cinq ans : 8,24 %

Frais

- Frais de gestion courants : 2,14 % (part RC), 1,05 % (part IC), 1,35 % (part S)

- Frais de souscription : 2 % (part RC)

- Commission de surperformance : 15 % ttc au-delà de l'indicateur de référence (part RC)

- Frais de rachat : néant

Risques

Cet OPCVM est classé en catégorie 6 en raison de son exposition aux marchés de taux et actions qui peuvent connaître des fluctuations importantes.

Les risques auxquels s'expose le porteur sont les suivants : risque en perte de capital, risque de marché actions, risque lié à l'investissement en actions de petite capitalisation, risque d'investissement sur les marchés émergents, risque de change, risque lié aux obligations convertibles, risque de taux, risque de crédit, risque lié à l'investissement dans les titres spéculatifs (haut rendement), risque lié à l'impact des techniques telles que les produits dérivés, risque de liquidité.