Actions

CPR GEAR Emergents

CPR GEAR Emergents se différencie nettement dans l’offre de fonds émergents dont l’univers d’investissement est représenté par l’indice MSCI Emerging Markets.

Pourquoi investir sur ce fonds ?

Le vocable GEAR, pour Global Equity All Regime, définit à lui seul l’orientation du fonds puisqu’elle vise à sélectionner des titres en fonction des régimes de marché détectés. «Parmi les pays à fort risque en ce moment, nous n’avons plus que l’Afrique du Sud. Nous ne sommes plus négatifs mais neutres, pour des raisons spécifiques, sur le Brésil, la Russie et la Turquie. Sur tous les autres pays, nous sommes positifs», souligne Rodolphe Taquet, responsable de la gestion quantitative actions internationales et co-gérant du fonds CPR GEAR Emergents. La sélection quantitative des valeurs les plus appropriées à chaque phase de marché s’avère a priori attrayante compte tenu des forces contradictoires qui s’exercent sur les places émergentes : notamment le fort soutien venant de leur croissance économique supérieure à celle du monde industrialisé et la sensibilité des places émergentes aux flux d’investissement étrangers.

Mise en œuvre en 2013 dans le fonds CPR Global Equity All Regime sur l’univers actions mondiales, cette nouvelle approche d’investissement a été adaptée à l’univers des places émergentes et implémentée dans le fonds CPR GEAR Emergents en septembre 2015. Dans l’environnement compliqué des marchés financiers, qu’ils soient émergents ou non, le concept du fonds confirme sa robustesse.

Le processus de gestion

Le processus de gestion se déroule en trois étapes. La première a pour but de déployer la stratégie la mieux adaptée à la configuration des marchés. L’observation des marchés actions et crédit permet de détecter et d’anticiper les grandes phases baissières ou haussières correspondant à l’aversion au risque des investisseurs. Ces mesures ne concernent pas les mouvements de court terme. Seules les évolutions de moyen terme (au-delà d’un mois) sont prises en compte pour faire évoluer le portefeuille en matière d’exposition et de style.

Une fois le régime de marché validé, les gérants peuvent entreprendre la construction du portefeuille en s’appuyant sur l’approche quantitative développée au sein de CPR AM. Ainsi, les 1 500 valeurs de l’univers émergents sont classées selon leurs critères financiers. La création d’un portefeuille modèle intègre alors les notations trimestrielles des pays afin de tenir compte de leur niveau de risque tant macroéconomique ou microéconomique que leur gouvernance. Après optimisation, le portefeuille final comporte entre 100 et 150 titres.

La troisième étape consiste à suivre le portefeuille en surveillant, notamment sur une base mensuelle, les indicateurs de régime de marché. A cet égard, l’observation du marché du crédit permet d’anticiper les risques de retournement du marché actions. De même, tout régime baissier dans les marchés développés constitue une alerte pour les marchés émergents.

La société de gestion

Filiale autonome à 100 % d’Amundi, CPR AM se consacre à la gestion pour compte de tiers (institutionnels, entreprises, professionnels du patrimoine) et couvre les principales classes d’actifs (actions, taux, diversifiés). Forte de son savoir-faire sur l’ensemble de ces disciplines et grâce à l’esprit d’innovation et à l’engagement de ses 106 collaborateurs (dont les deux tiers sont dédiés à la gestion), cette boutique se distingue par une philosophie de gestion unique. Elle fonde sa stratégie sur deux piliers fondamentaux : l’innovation au service de la performance et le soin apporté à l’accompagnement de ses clients. Fin septembre, les encours de la société sont portés à plus de 38 milliards d’euros.

Les convictions des gérants, Rodolphe Taquet et Seiha Lok

L’équipe de gestion

La gestion quantitative actions est l’une des spécificités de CPR AM qui propose plusieurs gammes, dont celle des fonds GEAR (approche globale multi-régimes des marchés actions) gérée par Rodolphe Taquet (à gauche) et Seiha Lok (à droite).

Rodolphe est responsable de la gestion quantitative actions internationales depuis 2011. Il commence sa carrière en 1997 comme consultant en système d’informations bancaires, chez DeLoG. En 1998, il devient analyste quantitatif au sein du CAAM puis, en 2001, gérant quantitatif actions (2001-2002). Il rejoint CPR AM en 2002, en qualité de gérant actions internationales.

Seiha Lok commence sa carrière, en 2004, comme ingénieur informatique, puis chargé de projets en informatique chez CPR AM. En 2007, il rejoint le service recherche comme ingénieur financier. En 2013, il intègre l’équipe de gestion quantitative actions en tant que gérant actions internationales.

Les régimes de marché induisent-ils des biais sectoriels et géographiques importants ?

En fonction du régime de marché identifié, le portefeuille peut avoir des biais sectoriels et géographiques marqués. Dans un régime baissier les valeurs cycliques sont généralement les plus impactées, notamment les secteurs des matériaux, de l’énergie et de la consommation discrétionnaire. Dans ce cas, en adoptant une stratégie défensive du fait de la sélection, certains secteurs tels que la consommation courante, les télécoms ou les services aux collectivités peuvent être fortement représentés. Il en va de même pour l’exposition pays. Certains pays émergents, de par leur structure, ont un «profil défensif». C’est par exemple le cas de la Malaisie, où nous trouvons des valeurs résilientes pouvant également induire au portefeuille un biais géographique marqué. Dans un régime haussier, les biais sectoriels et géographiques peuvent être totalement opposés.

Quel est le rôle du scoring pays dans le processus de sélection de valeurs ?

Le scoring pays sert surtout à la gestion du risque pays, car notre valeur ajoutée provient avant tout de la sélection de titres que nous réalisons grâce à nos modèles propriétaires quantitatifs. En régime baissier, le portefeuille privilégie les titres de qualité peu volatils, tandis que, dans un régime haussier, l’approche est plus offensive et le bêta du portefeuille augmente. L’univers des pays émergents est très hétérogène car chacun a son propre environnement politique et économique. Notre revue trimestrielle vise à guider nos paris géographiques. Ainsi, après avoir été positifs sur le Mexique, lors de notre dernière revue de novembre nous avons dégradé le pays pour des raisons principalement macroéconomiques (croissance revue à la baisse, enquête sur la confiance des ménages) ainsi que des risques géopolitiques (élections américaines). Actuellement, nous sommes surpondérés sur l’Asie, essentiellement en Chine, en Corée, en Thaïlande et l’Indonésie, et sous-pondérés sur la Malaisie, le Brésil et l’Afrique du Sud.

Comment évolue votre stratégie ?

Jusqu’en avril 2016, le fonds avait un profil défensif car nos indicateurs étaient en régime baissier. Cette stratégie a permis à CPR GEAR Emergents de mieux se comporter que beaucoup de ses concurrents pendant cette phase chahutée. Ensuite, la hausse des prix des matières première, la décision de la Fed de repousser la hausse des taux directeurs et la baisse du dollar ont été autant de facteurs qui ont permis aux émergents d’entamer un fort rebond. Dès mai, nous sommes passés en régime haussier et le fonds a radicalement changé de profil pour adopter une stratégie offensive. Notre stratégie «changement de régimes» a bien fonctionné sur l’ensemble de l’année 2016.

Nous restons globalement positifs sur les émergents à moyen terme. Cependant, à court terme, le principal risque reste l’incertitude autour de la politique protectionniste des Etats-Unis et ses impacts sur les pays émergents, en premier lieu sur le Mexique.

Propriété du fonds

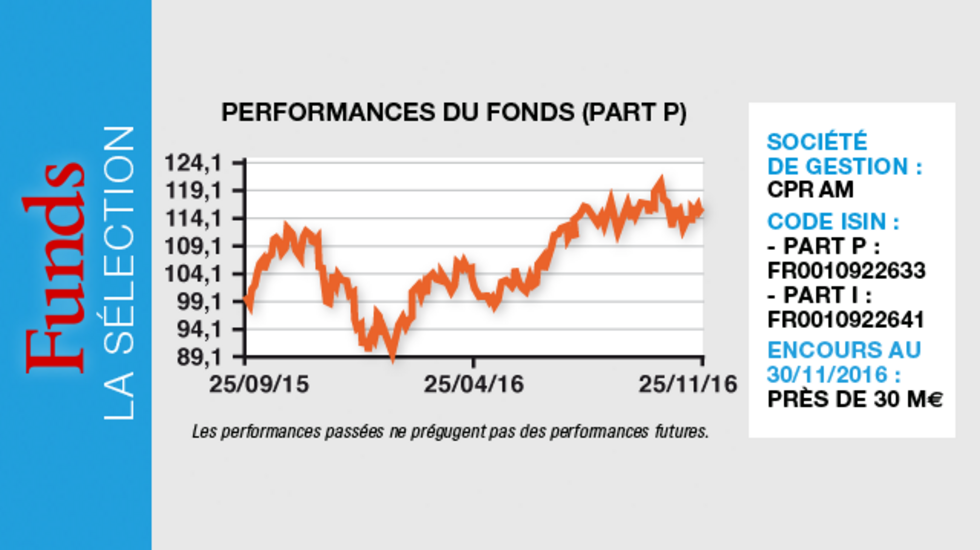

- Code ISIN :

- part P : FR0010922633 ;

- part I : FR0010922641 - Forme juridique : FCP de droit français conforme aux normes européennes

- Classification AMF : actions internationales

- Société de gestion : CPR Asset Management

- Gérants : Rodolphe Taquet, Seiha Lok

- Indice de référence : 100 % MSCI EM (dividendes nets réinvestis)

- Date de lancement : 25 septembre 2015

- Encours sous gestion : près de 30 millions d'euros à fin novembre 2016

Investisseurs

- Profil investisseur : particuliers, entreprises et institutionnels

- Durée de placement recommandée : supérieure à cinq ans

Performance nette de la part P

- Objectif de performance : Rechercher sur la durée de placement recommandée, supérieure à cinq ans, une performance supérieure à son indice de référence.

- Performances nettes annualisées à fin novembre 2016 (part P) :

? Depuis son lancement : 15,45 %

? Sur un an : 5,83 %

? Depuis le début d'année 2016 : 12,63 %

Frais

- Frais maximum de gestion TTC : part I : 0,90 % ; part P : 1,80 %

- Frais max. de souscription : part I 2 %, part P : 3 %

- Commission de surperformance : 20 % TTC de la part de performance supérieure à celle de l'indice MSCI EM (DNR) en euros, réalisée par le FCP au cours de l'exercice, dans la limite de 1,5 % de l'actif net.

- Frais de rachat : néant

Risques

SRRI (Synthetic risk and reward indicator) : 6 sur une échelle de 1 à 7

- Risque de perte en capital

- Risque de change

- Risque de taux et de crédit (résiduel)

- Risque actions

- Risque lié aux investissements dans les pays émergents

Informations promotionnelles non contractuelles destinées aux investisseurs «professionnels» au sens de la directive européenne MIF. Contenu ne constituant ni un conseil en investissement ni une recommandation de CPR AM. Le DICI, le prospectus des OPC cités sont disponibles sur demande auprès de CPR AM ou sur le site www.cpr-am.fr.