Fonds diversifié

Echiquier Convertibles Europe

Avec une obligation convertible, l’investisseur achète à la fois une obligation et le droit – pas l’obligation – de convertir cette dernière en action. Si, pour l’émetteur, l’intérêt des «OC» est de lever des capitaux à un coût inférieur aux obligations classiques, pour l’investisseur, l’intérêt est triple.

Pourquoi investir dans ce fonds ?

Avec une obligation convertible, l’investisseur achète à la fois une obligation et le droit – pas l’obligation – de convertir cette dernière en action. Si, pour l’émetteur, l’intérêt des «OC» est de lever des capitaux à un coût inférieur aux obligations classiques, pour l’investisseur, l’intérêt est triple. D’abord, les convertibles affichent sur la durée une performance comparable à celle des actions ; ensuite, leur cours varie beaucoup moins, avec une volatilité deux à trois fois inférieure ; enfin, elles cumulent les deux avantages classiques des actions et des obligations : engranger une partie de la hausse du marché des actions et n’en subir que partiellement la baisse grâce à la protection apportée par le coussin obligataire.

En progression de 32,32 % depuis sa création – 3,22 % en performance annualisée –, Echiquier Convertibles Europe remplit cet objectif, avec des gains supérieurs à ceux de son indice de référence.

Une performance notamment obtenue grâce à la combinaison analyse fondamentale/crédit, mais aussi grâce à deux approches spécifiques aux fonds convertibles de La Financière de l’Echiquier. La première est celle de la prédominance accordée aux convertibles de courte maturité (d’une durée inférieure à trois ans), afin d’optimiser la capture des phases de hausse et l’amortissement des phases de baisse des marchés d’actions. La seconde est l’étude approfondie des prospectus d’émission, notamment les clauses compensatoires sur le dividende et sur les OPA. En améliorant le ratio de conversion, ces clauses permettent de dégager un supplément de performance qui peut aller jusqu’à 1 % par an.

Le processus de gestion

Quatre grandes étapes rythment le processus de gestion. La première relève de l’analyse fondamentale. A partir des 400 valeurs européennes analysées par les 25 gérants et analystes actions de la Financière de l’Echiquier, les gérants d’Echiquier Convertibles Europe retiennent celles dont une forte appréciation est attendue dans les douze mois à venir. Chaque entreprise est analysée cas par cas : c’est cette approche «bottom-up» qui a fait le succès la société de gestion.

Vient ensuite l’étude strictement crédit, menée par l’ensemble de l’équipe Convertibles avec l’aide des gérants/analystes du pôle Diversifiés.

Enfin, à partir des informations obtenues sur la qualité du crédit, le niveau des taux et actions, la volatilité et des clauses spécifiques apparues dans le prospectus d’émission, les gérants calculent la valeur théorique de la convertible. Ce niveau sera comparé au cours traité de la convertible.

Historiquement, beaucoup de convertibles émises par les sociétés sont «non notées» par les agences de notation, mais ce n’est pas un handicap. «Les émetteurs de convertibles sont de qualité», souligne Emmanuel Martin. Soit il s’agit d’une mid-cap à la veille d’une transformation structurelle qui veut accroître ses capacités d’investissement, soit il s’agit d’une grande entreprise dotée d’une direction à la pointe de l’ingénierie financière.»

Par ailleurs, les gérants se concentrent particulièrement sur les convertibles qui se situent autour de la zone de convexité maximale, celle qui permet de capter les deux tiers de la hausse des actions et de n’accuser qu’un tiers de leur baisse. Elle se trouve chez les convertibles dites «mixtes», celles dont la sensibilité actions est proche de 50 %. La duration des titres en portefeuille se situe autour de deux années et demie, ce qui minimise les risques de hausse des taux.

Vient enfin la lecture approfondie des prospectus d’émission et des clauses spécifiques sur les modifications des ratios de conversion. Nombre d’émetteurs prévoient en effet d’améliorer le ratio de conversion – et donc la valeur de la convertible – en cas de versement ou de hausse du dividende. Autre clause compensatoire très recherchée, celle liée aux OPA ou OPE : «En cette période où les acquisitions d’entreprises se multiplient, détenir une convertible, c’est profiter de 100 % de la plus-value action sans en porter le risque», conclut Emmanuel Martin.

La société de gestion

Depuis 1991, La Financière de l’Echiquier est l’une des premières sociétés de gestion indépendantes, détenue entièrement par ses dirigeants et ses quelque 100 salariés.

Les 8 milliards d’euros d’actifs sous gestion répartis entre 14 fonds ou sicav sont gérés selon une méthodologie commune, fondée sur quatre piliers : la rencontre physique avec les dirigeants, la notation à partir d’une grille interne intégrant les critères de responsabilité sociale, la fixation des cours d’achat et de vente et, enfin, la valeur dite «objective» de l’entreprise qui entraînera ou non une proposition d’investissement.

Questions à ... Emmanuel Martin, gérant du fonds

L’équipe de gestion

Avant de gérer les 350 millions d’euros d’actifs des stratégies obligations convertibles de La Financière de l’Echiquier, Emmanuel Martin avait créé Acropole AM, société de gestion de fonds obligations convertibles, rachetée par La Financière de l’Echiquier en 2013. Il travaille avec Guillaume Jourdan et Benjamin Schapiro, tous deux spécialistes de longue date des obligations convertibles. L’analyse fondamentale est apportée par l’ensemble des analystes de la société, à laquelle l’équipe de gestion ajoute un savoir-faire optionnel spécifique.

En ce début d’année chahuté tant pour les marchés actions qu’obligataires, comment se comporte Echiquier Convertibles Europe ?

Il fait mieux que répondre à ses objectifs – pour mémoire, capter les deux tiers de la hausse du marché des actions et amortir un tiers de la baisse. Ainsi, après avoir progressé autant que le marché actions en 2015, la valeur du fonds a limité à 3 % son recul depuis le début de l’année quand les actions ont perdu 13 %. La résultante du double effet de notre processus rigoureux visant à détenir le maximum de convexité dans notre portefeuille et de la très bonne tenue du marché des convertibles.

Depuis six mois, de grands émetteurs reviennent sur le marché, tels Airbus Group, LVMH, Total ou Vodafone… Les «jumbo deals» se multiplient. On y trouve aussi des entreprises de taille moyenne de qualité, à la veille d’un changement stratégique majeur ou encore des holdings, comme GBL ou Eurazeo, qui émettent des échangeables sur une de leurs participations. Le gisement est donc bien régénéré, diversifié, et nous y trouvons de nombreux points d’entrée.

Dans le même temps, plus de 10 milliards d’euros d’obligations convertibles arriveront à échéance d’ici à juin prochain, d’où un effet de rareté qui, malgré les émissions actuelles, valorisera mécaniquement cette classe d’actifs.

Avez-vous infléchi votre stratégie d’investissement en 2016 ?

Oui. L’année dernière, nous avions baissé la sensibilité actions et renforcé notre poche optionnelle pour protéger le portefeuille contre une éventuelle baisse de volatilité implicite des convertibles. Depuis, nous nous sommes renforcés sur les obligations convertibles telles Total, IAG ou Safran, dont le faible rendement à l’émission ne nous avait pas convaincus mais qui offrent désormais un point d’entrée intéressant.

Votre stratégie d’investissement se distingue de nombre de vos pairs par l’attention que vous portez aux clauses compensatoires…

Ces données, noyées dans les informations publiées à l’émission, se trouvent à l’origine d’une bonne partie de notre surperformance. Elles portent, d’abord, sur les droits aux dividendes. La plupart des entreprises améliorent le ratio de conversion après une distribution, ce qui est très avantageux en cette période où les entreprises sont plutôt généreuses envers leurs actionnaires, y compris sous forme de rachat d’actions.

En quoi l’approche «bottom-up», spécifique à La Financière de l’Echiquier, apporte-t-elle un plus ?

Sourds aux effet de mode, les analystes fondent leurs convictions sur les rencontres et le contact direct avec les dirigeants autant que sur l’étude des comptes et des stratégies de croissance. Ce moteur est ensuite «packagé» par notre savoir-faire optionnel, approfondi depuis près de dix ans, qui limite la prise de risque et la volatilité sans minimiser la participation à la hausse des actions.

Propriétés du fonds

- Code ISIN : part I : FR0010383448

- Forme juridique : FCP diversifié de droit français

- Société de gestion : La Financière de l'Echiquier

- Gérant : Emmanuel Martin

- Indice de référence : Exane Convertibles Index Europe (code EECIEECI)

- Date de lancement : 12 octobre 2006

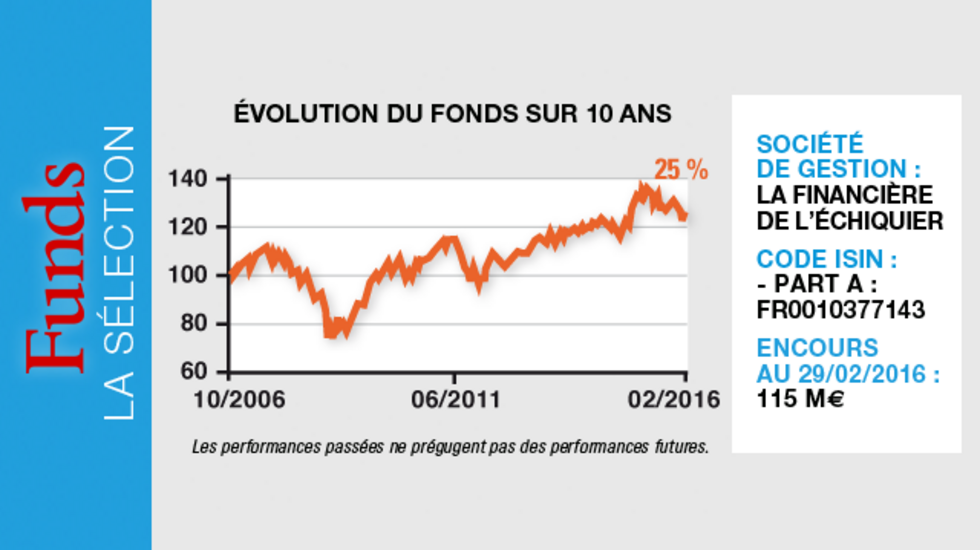

- Encours au 29 février 2016 : 115 millions d'euros

- Eligible au PEA : non

Investisseurs

- Profil investisseurs : tous souscripteurs

- Durée de placement recommandée : deux ans

Performance

- Objectif de performance : réaliser une performance annuelle supérieure à l'indicateur de référence Exane convertibles Index Europe.

- Performance Part I à fin février 2016 :

- depuis la création : + 32,7 %

- sur 1 an : - 3,4 %

- sur 3 ans : + 11,06 %

- sur 5 ans : + 13,86 %

Frais

- Frais de souscription max. : 1 %

- Frais de gestion réels (part I) : 0,7 %

- Frais de rachat : 0 %

- Frais de surperformance : 0 %

Risques

- Risque de perte en capital

- Risque actions

- Risque de taux

- Risque de crédit

- Risque de change, dans la limite de 10 % de l'actif