Stratégie

Ellipsis AM

Face aux problématiques accrues de gestion des risques sur les marchés d’actions, Ellipsis AM propose une expertise de gestion overlay qui consiste à atténuer ces risques dans le temps, grâce à une couverture stable à long terme d’un portefeuille actions.

Pourquoi choisir cette stratégie

«Cette gestion overlay est notamment adaptée pour réduire les risques associés à la volatilité croissante des marchés d’actions européens», précise Alexandre Ryo, gérant de fonds au sein du pôle volatilité d’Ellipsis AM.

La couverture de l’exposition actions proposée par Ellipsis AM s’envisage sous deux horizons. A court terme, elle permet de réduire la volatilité et max drawdown/perte maximale, et ce à travers une gestion active d’options listées ; à long terme, cette gestion overlay vise à optimiser le coût de la couverture pour conserver la performance des actions et ainsi améliorer le ratio de Sharpe.

Cette solution de couverture d’un portefeuille actions, préalablement défini par l’investisseur, est totalement modulable. Elle peut être déclinée sous forme de fonds ou de mandat dédié avec délégation globale ou partielle de couverture. «Nos équipes peuvent étudier une solution dédiée selon le cahier des charges propre aux besoins d’allocation d’un investisseur, que ce soit pour une pure optimisation réglementaire, ou dans une perspective d’action couverte “low volatility” visant une réduction de la volatilité de 25 % ou 50 % et une perte quotidienne maximum de 25 %», précise Alexandre Ryo.

La couverture optionnelle dynamique des solutions overlay d’Ellipsis AM capitalise sur la maîtrise des instruments dérivés, sur lesquels le groupe Exane dispose de plus de vingt-cinq ans d’expertise. Elle s’appuie également sur un processus de gestion éprouvé, déployé depuis 2008, dans un contexte très volatil, au sein du fonds Ellipsis Risk Adjusted Equity Fund. Ce fonds Ucits propose un mécanisme d’atténuation du risque, qui vise notamment à limiter à 25 % l’impact d’une forte baisse instantanée de l’indice Euro Stoxx 50® dividendes réinvestis. «Cet objectif, qui permet de limiter la charge en capital requise liée aux actions de type 1, relative à la réglementation Solvency II, a été tenu depuis la création. Le fonds a toujours satisfait les analyses de risque quotidiennes, auxquelles il est soumis pour contrôler son profil d’atténuation», précise Alexandre Ryo.

Le processus de gestion

Les solutions modulables overlay proposées par Ellipsis AM reposent sur un processus de gestion éprouvé depuis huit ans au sein du fonds Ellipsis Risk Adjusted Equity Fund. Il se caractérise par une approche «cœur/satellite».

La stratégie «cœur» assure la permanence de la couverture actions, tout en recherchant le coût de portage le plus faible. Elle repose sur un processus de gestion quantitatif et continu, qui vise à maintenir une stabilité dans le temps. Elle se base sur un ensemble de stress tests de marché. «Un algorithme tourne tous les jours pour sélectionner les meilleures options au coût le plus faible en fonction des critères de couverture demandés par le client», précise Alexandre Ryo.

La stratégie «satellite» met en œuvre des décisions tactiques discrétionnaires, dans une optique de financement du coût de la couverture, et ce sans impacter la résistance aux scénarios de stress. «Cette approche permet de se réexposer très rapidement aux actions dans les phases de rebond, au travers de stratégies d’arbitrage basées sur des “call”. Elle vise à générer un alpha totalement décorrélé du marché, et donc non volatil, afin de combler les frais de couverture qui, même optimisés, ne disparaissent jamais complètement», explique Alexandre Ryo.

Cette approche cœur/satellite permet de moduler le processus de gestion pour l’ajuster au cahier des charges de l’investisseur.

La société de gestion

Avec plus de douze ans d’historique de gestion, Ellipsis AM fait partie du pôle de gestion d’actifs du groupe Exane. C’est un des gérants de référence concernant les convertibles européennes. Fin 2015, la société gérait 1,9 milliard d’euros d’encours. Elle propose une gestion de convictions sur des actifs à valeur ajoutée : fonds convertibles, fonds crédit (high yield et court terme) et fonds exclusifs (overlay, dividendes, long/short crédit). L’équipe de gestion privilégie une approche dite «research driven», au travers de portefeuilles qui incarnent ses convictions bottom-up et top-down, encadrés par un pilotage actif des risques.

Les convictions de Philippe Daveau et Alexandre Ryo, gérants

Le pôle volatilité d’Ellipsis AM s’est constitué en 2015 lorsque Philippe Daveau (à gauche), imprégné de la culture Exane depuis plus de vingt-cinq ans, a rejoint la société de gestion en vue d’accompagner le lancement du fonds long/short credit Ellipsis Polarius Credit Fund, qu’il co-gère avec le pôle crédit. Le pôle volatilité capitalise sur un savoir-faire en matière d’instruments dérivés et de stratégies optionnelles, et l’expérience de ses deux gérants, Philippe Daveau et Alexandre Ryo (à droite), pour l’analyse de la volatilité.

Pourquoi vos solutions «faible volatilité» sont-elles adaptées aux contraintes des institutionnels ?

Dans un environnement de taux durablement bas et de rendements désormais faibles sur le marché du crédit, les investisseurs n’ont d’autre choix que de se tourner vers les actions pour capter du rendement. Or, cette classe d’actifs est devenue structurellement très volatile et désormais difficile à intégrer telle quelle dans leurs allocations d’actifs, en raison des nouvelles contraintes réglementaires qui s’imposent à eux. Nos solutions overlay assurent en fait une «bondification» des actions. En limitant la volatilité et les pertes maximales de leur allocation actions, nos solutions overlay visent à permettre aux investisseurs institutionnels de capter en partie le rendement attractif des actions sans augmenter les risques associés au portefeuille, puisqu’elles permettent d’obtenir une volatilité proche de celle des marchés de taux.

Et pour les distributeurs auprès de la clientèle retail ?

Pour ces investisseurs, notre approche leur permet d’être investis plus sereinement dans les actions, tout en captant du rendement supplémentaire dans les phases de rebond, grâce à l’approche satellite de notre process de gestion. Nos solutions de couverture de la volatilité agissent également comme une allocation automatique. Leur portefeuille pourra se désensibiliser aux risques associés aux actions si les marchés baissent, et se réexposer, grâce à la partie satellite, dès que les marchés rebondiront. Cela leur permet donc de traverser plus sereinement les périodes d’à-coups sur les marchés d’actions, sans avoir à ajuster leur portefeuille.

Quels sont vos points différenciants ?

Notre solution overlay ne modifie pas le portefeuille actions de l’investisseur, qu’il a lui-même défini et qu’il peut modifier à tout moment. C’est une enveloppe supplémentaire, configurée spécifiquement selon le profil de ce portefeuille, mais aussi des contraintes de risque de l’investisseur. L’utilisation d’options listées, et donc très liquides et peu coûteuses, assure aussi une très grande flexibilité pour la mise en place d’une solution personnalisée qui s’adapte lorsque le portefeuille du client évolue. Les options garantissent également de réduire la volatilité en accord avec l’objectif défini par le client, mais également d’optimiser le coût de cette réduction, c’est-à-dire de préserver la performance du portefeuille. Qui plus est, elles apportent de la convexité au portefeuille et permettent d’amortir les chocs de marché.

Envisagez-vous de proposer un fonds ouvert spécifiquement «low vol» ?

Un projet de fonds «club» sur l’approche «low volatility» est en cours de construction. Il proposera une réduction de 25 % de la volatilité et s’appuiera sur le même processus de gestion que notre fonds Ucits Ellipsis Risk Adjusted Equity Fund. Il s’adressera aussi bien aux assureurs, pour réduire leur ratio de consommation en fonds propres, qu’à la clientèle retail, pour conserver une exposition aux actions tout en ayant une couverture optimale de la volatilité de cette classe d’actifs.

Expertise

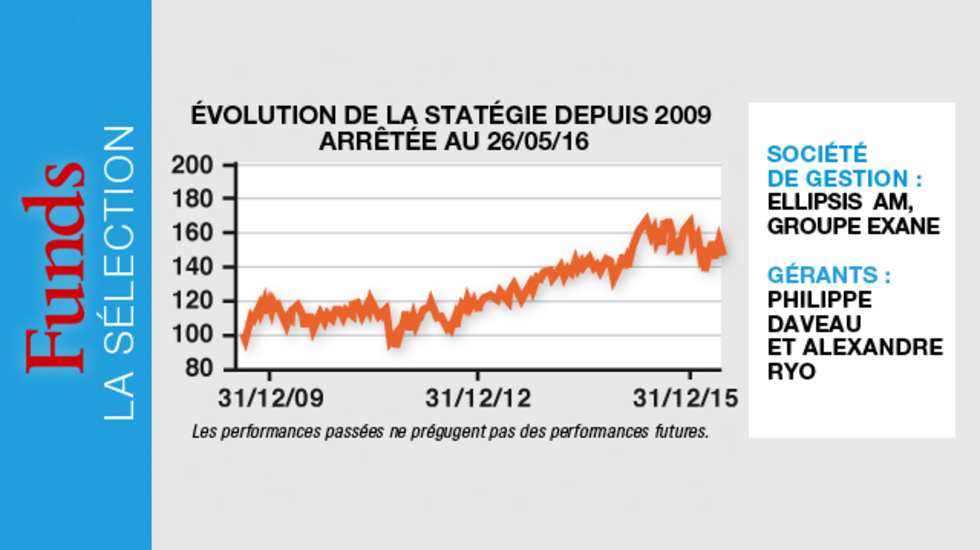

Société de gestion : Ellipsis AM, Groupe Exane

Gérants : Philippe Daveau et Alexandre Ryo

Objectif d'investissement : ajouter un profil de réduction de risque (volatilité & max drawdown/perte maximale) à un actif initialement risqué au sein d'un portefeuille investi en actions européennes.

Objectif de performance : l'optimisation de l'overlay vise à réduire au maximum le coût de la couverture, associant un process quantitatif continu et des stratégies discrétionnaires d'alpha

Exemple de stratégie Low Volatility 25 %

Objectif d'investissement : intégrer un mécanisme d'atténuation des risques permettant de réduire la volatilité de 25 % et le max drawdown (ou perte maximale) d'un tiers par rapport à l'indice EURO STOXX 50®

Solutions sur mesure

Format : fonds dédiés, mandats ou délégation de gestion

Durée de placement : 5 à 8 ans

Profil d'investisseur : investisseurs professionnels

Risques

Risque de perte en capital

Risques actions

Risques liés aux instruments financiers à terme

Risques de modèle

Source : Ellipsis AM, 31/05/2016. Les chiffres se réfèrent à des simulations de performances passées, calculées par Ellipsis AM sur la base des performances historiques de l'indice EURO STOXX® 50 auxquelles sont appliquées une réduction de la volatilité à hauteur de 25% pour la stratégie Low Volatility 25%. Ces simulations ne constituent en aucun cas une promesse de rendement ou de performance. Les performances passées ne préjugent pas des performances futures. Les simulations de performance sont brutes de frais et ne tiennent notamment pas compte de commissions de gestion ni d'autres frais.