Actions thématiques

Hélium Opportunités

Dans un contexte de taux d’intérêt au plus bas, le fonds Hélium Opportunités peut se présenter comme un placement de substitution à l’investissement obligataire. De plus, avec des marchés d’actions qui offrent de moins en moins de visibilité, ce fonds permet d’investir dans la thématique des fusions-acquisitions, dont le flux d’activité est très important actuellement aux Etats-Unis.

Pourquoi investir dans ce fonds ?

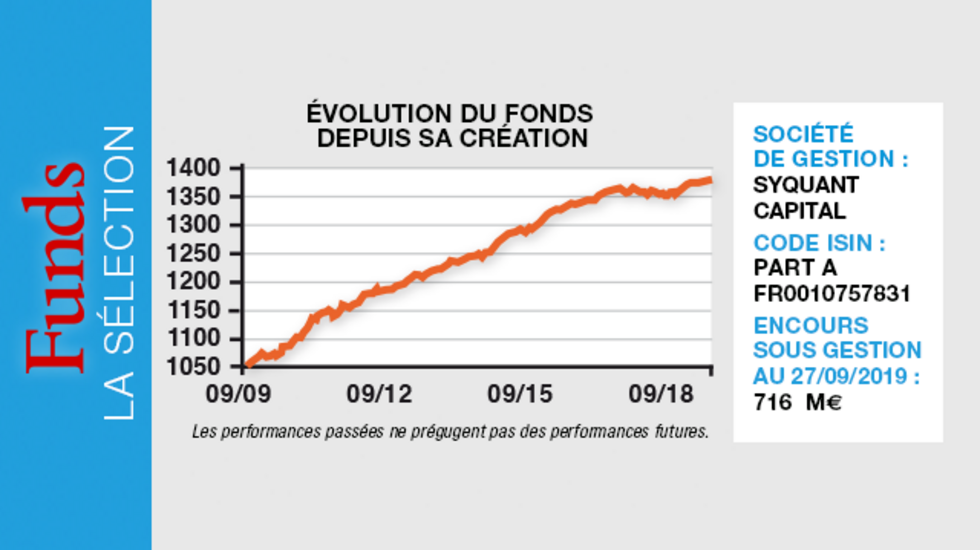

Depuis son lancement en 2009 la performance d’Helium Opportunités est de l’ordre d’Eonia +2.50 % avec une volatilité comprise entre 1 % et 2 %, ce qui est en ligne avec les attentes du gérant et avec l’objectif du fonds de délivrer une performance absolue faiblement corrélée avec les marchés actions. L’équipe de gestion recherche une certaine régularité et porte une attention particulière à la gestion des risques.

A titre d’illustration, depuis le lancement en septembre 2009, 80 % des performances mensuelles ont été positives et le maximum drawdown réalisé est de - 1,23 %. Ces résultats ont été obtenus grâce à une forte décorrélation du fonds avec les marchés.

Le processus de gestion

Hélium Opportunités se concentre sur les stratégies d’événements d’entreprises et investit dans des sociétés qui ont des catalyseurs tels que les fusions-acquisitions (merger arbitrage) ou les situations spéciales (restructurations, augmentation de capital, etc.).

L’arbitrage de fusions-acquisitions consiste à investir une fois l’opération annoncée, c’est-à-dire après que le cours de l’entreprise cible s’est apprécié d’un montant proche de la prime offerte par l’acquéreur (+ 20 % à + 40 %). Toutefois, le cours de l’action de l’entreprise cible cote à un niveau inférieur au prix offert par l’acquéreur (différence de 5 % environ). Cette décote, appelée «spread d’arbitrage», reflète l’incertitude liée à la réalisation de l’opération, mais aussi le rendement espéré par l’arbitrage. Les gérants sélectionnent les opérations les plus sécurisantes, c’est-à-dire celles qui présentent peu de risques sur les conditions de réalisation du rapprochement. Les risques pouvant apparaître sont par exemple un éventuel vote défavorable des actionnaires, un financement non bouclé ou encore le refus des régulateurs pour les aspects anti-trust. Bien que neuf fois sur dix l’opération soit un succès, le choix et le suivi des opérations de fusions-acquisitions sont essentiels pour éviter tout contretemps. Une équipe de six personnes gère très activement cette thématique d’investissement pour le fonds.

Pour la seconde stratégie, appelée «situations spéciales», l’approche consiste à intervenir lorsqu’une entreprise connaît un événement particulier sur son titre. Ces événements sont par exemple une augmentation de capital, une introduction en Bourse, une entrée ou sortie d’indice ou encore une restructuration. Ces situations spéciales constituent souvent des moments importants dans la vie d’une entreprise. Ainsi, ces catalyseurs peuvent déclencher un retournement de situation positif sur le cours de l’entreprise à court terme en relatif au secteur.

Ces deux moteurs de performance sont complémentaires, puisqu’ils offrent des profils rendement/risque et des cycles d’activité bien distincts. Si l’un des moteurs est en panne, l’autre peut prendre le relais, ce qui permet de lisser les effets de cycle. Une véritable décorrélation est constatée entre ces deux stratégies, qui présentent des risques spécifiques et peu de risques de marché.

Le processus de gestion repose sur une approche bottom-up, où chaque situation est analysée par l’équipe de gestion. La constitution du portefeuille est la somme de toutes les opportunités de chacun des moteurs de performance mis en œuvre. Cette combinaison de deux stratégies constitue le premier niveau de diversification du fonds. Les positions par stratégie, très nombreuses, apportent le deuxième niveau de diversification du fonds. Ce dernier est actuellement investi dans plus de 100 titres, sur les marchés européen et nord-américain. Toutes les lignes du portefeuille sont gérées en market neutral. En cas de risque de marché ou sectoriel, ces derniers font toujours l’objet d’une couverture.

La société de gestion

Fondée en 2005 à l’initiative d’Henri Jeantet (président et CIO) et d’Olivier Leymarie (directeur général), Syquant Capital est une société de gestion indépendante agréée par l’AMF. Avec une équipe de 28 personnes basée à Paris, Syquant Capital propose, au travers de sa gamme Hélium, des fonds de performance absolue. L’équipe de gestion, composée de 16 personnes, met en œuvre sa longue expérience sur les marchés d’actions pour saisir les opportunités d’arbitrage à l’aide de plusieurs stratégies discrétionnaires. La société gère 3 milliards d’euros d’encours en septembre 2019. Syquant Capital est détenue à 92 % par huit associés et à 8 % par Exane SA.

Les convictions du gérant, Henri Jeantet

Le gérant

Hélium Opportunités est géré par Henri Jeantet, en collaboration avec l’ensemble de l’équipe de gestion de Syquant Capital composée de 16 personnes toutes basées à Paris.

Henri Jeantet est président de Syquant Capital en charge de la stratégie d’investissement.

Diplômé de l’Ecole supérieure de commerce de Paris, il possède trente ans d’expérience en trading actions. Avant de créer Syquant Capital, Henri Jeantet était en charge d’une équipe de 150 traders basés à Londres, Paris, New York, Tokyo et Hong Kong au sein du groupe Crédit Agricole.

Dans quelle mesure le contexte de marché actuel est-il favorable à cette stratégie ?

Actuellement, nous trouvons les meilleures opportunités d’investissement sur la stratégie d’arbitrage fusions-acquisitions. Les rendements à réaliser sur ce compartiment se situent à des niveaux intéressants et devraient nous permettre d’atteindre nos objectifs de gestion cette année. En dépit de la guerre commerciale et de l’incertitude liée au Brexit, cette stratégie nous offre une bonne visibilité jusqu’au premier trimestre 2020, grâce aux nombreuses opérations de rapprochement annoncées en 2019. Le marché américain profite pleinement de cette dynamique de croissance externe recherchée par les acquéreurs : le premier marché actions au monde offre un large choix de cibles (dont les valeurs technologiques), la croissance économique reste soutenue, et la visibilité est bonne en comparaison avec la situation politique en Europe. Dans un environnement économique qui semble de plus en plus incertain, l’arbitrage fusions-acquisitions présente l’avantage d’être décorrélé, c’est-à-dire isolé de la volatilité des marchés actions. A noter que, pour toutes les opérations libellées en dollar, nous couvrons systématiquement tout risque de change.

Quel est actuellement le poids de chacun des deux moteurs de performance dans le portefeuille et quelle est leur contribution respective à la performance ?

Notre approche est 100 % discrétionnaire et bottom-up. L’allocation sur la stratégie d’arbitrage fusions-acquisitions, qui présente en ce moment les meilleurs couples rendement/risque et offre une bonne visibilité, s’élève à 70 %. Le solde du portefeuille (30 %) est alloué sur la seconde stratégie d’événements d’entreprises, pour laquelle le couple rendement/ risque nous semble moins attractif depuis quelques mois.

De manière générale, le niveau de contribution à la performance reflète la pondération entre les deux stratégies. Aussi la stratégie d’arbitrage fusions-acquisitions constitue-t-elle le principal moteur de performance du fonds Hélium Opportunités.

Pouvez-vous illustrer votre stratégie d’investissement par un exemple concret pour chacun des deux moteurs ?

En ce qui concerne la stratégie d’arbitrage fusions-acquisitions, l’achat de Shire par Takeda dans le secteur pharmaceutique a constitué une importante position pour le fonds cette année. Cette opération clôturée en janvier était attractive en matière de rendement/risque du fait de sa technicité (change, décalage horaire, flux de gestion indicielle) et de sa taille importante (43 milliards GBP).

Pour la stratégie d’événements d’entreprises, nous voyons de plus en plus d’opportunités liées au thème de la simplification stratégique des sociétés en Europe. Pour illustrer ce phénomène, nous pouvons citer nos positions sur Vivendi (vente d’Universal Music), Atos (spin-off de Worldline), Melrose (vente d’actifs), ou encore ThyssenKrupp (sortie de l’activité ascenseurs).

Propriété du fonds

- Code ISIN : part A FR0010757831 (min. 50 000 euros)

- Forme juridique : FCP de droit français

- Société de gestion : Syquant Capital

- Gérant : Henri Jeantet (CIO)

- Indicateur de référence : l'Eonia est préconisé par l'AMF comme indice de référence, notamment pour le calcul des frais de surperformance

- Fonds : Hélium Opportunités

- Date de lancement : 29 septembre 2009

- Encours sous gestion au 27 septembre 2019 : 716 millions d'euros

Investisseurs

- Profil investisseur : investisseurs désireux d'investir dans un fonds de performance absolu

- Durée de placement recommandée : trois ans

Frais

- Frais de gestion courants : 1,25 %

- Frais de souscription : 0 %

- Commission de surperformance : 15 %

- Frais de rachat : 0 %

Performance

- Objectif de performance : Depuis son lancement en 2009, la performance du fonds est de l'ordre d'Eonia +2,50 % avec une volatilité comprise entre 1 % et 2 %, ce qui est en ligne avec les attentes du gérant et avec l'objectif du fonds de délivrer une performance absolue faiblement corrélée avec les marchés actions.

- Performance annualisée :

? Sur un an : + 1,96 %

? Sur trois ans : + 1,15 %

? Sur cinq ans : + 2,30 %

? Depuis la création du fonds : + 3,23 %

Principaux risques

2 sur l'échelle de 1 à 7 (SRRI)

- Risque spécifique : échec d'une opération de fusion-acquisition

- Risque action : faible au regard de la nature des stratégies implémentées