Actions

Indépendance et Expansion – France Small

Continuité et stabilité de la gestion caractérisent le fonds Indépendance et Expansion-France Small de la société de gestion Stanwahr. Depuis 1992, William Higgons en assure la gestion selon une approche value inchangée au fil des ans.

Pourquoi investir dans ce fonds ?

Continuité et stabilité de la gestion caractérisent le fonds Indépendance et Expansion-France Small de la société de gestion Stanwahr. Depuis 1992, William Higgons en assure la gestion selon une approche value inchangée au fil des ans. La politique d’investissement s’appuie sur le constat suivant : sur une longue période, les petites et moyennes capitalisations boursières décotées surperforment les autres types d’actions. Plus précisément, la stratégie consiste à acheter les actions présentant un faible ratio cours sur autofinancement et une forte rentabilité des fonds propres, et à les vendre lorsqu’elles ne répondent plus à ces critères. «Notre historique de près de trente ans nous permet de connaître par sédimentation les entreprises de notre univers d’investissement, ce qui constitue un avantage compétitif appréciable», souligne par ailleurs William Higgons. Seule évolution apportée à la méthodologie : depuis le début des années 2000, le gérant accorde davantage d’attention au momentum. «Cela peut par exemple éviter de vendre trop tôt, avant une OPA, ou d’acheter juste avant un profit warning», justifie William Higgons. Afin de capitaliser sur ce savoir-faire, la société de gestion Stanwahr a lancé en juin 2018 un second compartiment investi dans les petites et moyennes valeurs européennes, Indépendance et Expansion-Europe Small, qui suit la même philosophie de gestion.

A noter : la société de gestion n’applique pas de frais de souscription pour favoriser l’investissement des particuliers dans la sicav.

Le processus de gestion

La construction du portefeuille suit un processus de gestion discipliné pur «bottom-up». Le gérant réalise en premier lieu un screening quantitatif de l’univers de départ, constitué d’environ 900 petites et moyennes valeurs françaises. Pour cela, il s’appuie sur trois critères combinés : le ratio rapportant la capitalisation boursière aux cash-flows doit être inférieur à 7, la rentabilité des fonds propres doit dépasser 10 % et les marges d’exploitation doivent être élevées au regard de celles enregistrées dans le secteur d’activité de l’entreprise. Une grande attention est également portée à la solidité des bilans, les sociétés endettées étant exclues de l’univers d’investissement (exception faite des valeurs financières). Ce travail d’analyse quantitative permet de présélectionner une soixantaine de titres.

Le gérant réalise ensuite un écrémage en fonction de critères qualitatifs – la stratégie et les axes de développement, la qualité des équipes dirigeantes et leur capacité à respecter leurs engagements, etc. –, en prenant également en compte des considérations de diversification sectorielle du fonds. Les critères environnementaux, sociaux et de gouvernance (ESG) sont intégrés dans le cadre de l’analyse fondamentale des sociétés du portefeuille. Dans ce domaine, Stanwahr s’appuie sur les analyses de Gaïa Rating, département d’EthiFinance spécialisé dans la notation ESG des PME et des ETI cotées françaises et européennes.

La valeur cible de chaque action est définie en fonction de la moyenne de quatre modèles : les discounted cash-flows, les dividendes actualisés, un multiple de fonds propres et un modèle de Bates (PER).

Au final, le fonds comprend en moyenne une quarantaine de positions, dont deux tiers d’entreprises familiales.

La société de gestion

Stanwahr est une structure de gestion entrepreneuriale. Il s’agit d’une société de droit luxembourgeois, détenue par la société de droit français Marlet, elle-même détenue par la famille de William Higgons.

Stanwahr gère la sicav Indépendance et Expansion qui cible les PME cotées en France et en Europe à travers deux compartiments, France Small et Europe Small. L’équipe de gestion est composée de trois gérants. n Marianne Di Meo

Les convictions du gérant, William Higgons

Le fonds est géré par William Higgons depuis septembre 1992. William Higgons est président de Stanwahr. Il a plus de trente ans d’expérience en gestion de portefeuille et est diplômé de Sciences Po Paris ainsi que d’un MBA de I’Insead. Il est membre de la Sfaf et en a également été administrateur de 1997 à 2000, puis de 2002 à 2006. Il a également été membre de la commission consultative Organisation et Fonctionnement du Marché de l’AMF d’avril 2007 à décembre 2016.

L’approche value, que vous suivez depuis près de trente ans, a été mise à mal ces dernières années…

Depuis dix ans, les actions value ont fait moins bien que le marché, ce qui est notamment dû au fait que les valeurs bancaires ont sous-performé. Depuis mai 2018, le phénomène s’est accentué, les investisseurs ayant privilégié les sociétés qui semblaient offrir une croissance garantie, avec une bonne liquidité. Les valeurs qui affichaient des multiples de valorisation élevés (PER supérieurs à 20) ont tiré le marché. A l’inverse, les multiples de valorisation bas n’ont pas constitué un plancher lorsque les marchés étaient sous tension.

Malgré cela, entre 1994 et 2019, le fonds a surperformé son indice de référence – aujourd’hui, le CAC Mid & Small dividendes nets réinvestis – dix-neuf années sur vingt-six avec un alpha de 5 % et, d’après Morningstar, Indépendance et Expansion est le meilleur fonds small cap France sur dix ans.

Nous restons convaincus qu’être persuadé qu’une société va croître très rapidement et payer une prime significative par rapport au marché constitue généralement une erreur, parce que le monde est incertain et les prévisions peu fiables. L’élection de Donald Trump et le Covid-19 le manifestent clairement.

Quels sont les ratios clés du portefeuille ?

Actuellement, les prévisions pour 2020 étant entachées d’un grand degré d’incertitude, notre PER pour l’année en cours serait sous toute réserve de 12.

Ce qu’il convient de souligner, c’est que la rentabilité des fonds propres des entreprises dans lesquelles nous investissons est supérieure à celle du marché. Elle était en moyenne de 13 % en 2018-2019, contre 8 % pour notre indice de référence. Pour quelles raisons ces entreprises, pourtant plus rentables, ne sont-elles pas aimées par les investisseurs ? Nous n’avons pas trouvé la réponse. Peut-être est-ce parce qu’il n’y en a pas…

Comment appréhendez-vous la situation actuelle ?

Les valorisations sont faibles si l’on pense que les sociétés retrouveront rapidement les bénéfices de 2019. Mais, même si cela n’est pas le cas, les actions constituent un bon placement dans un monde où les taux d’intérêt seront durablement proches de zéro.

Propriétés du fonds

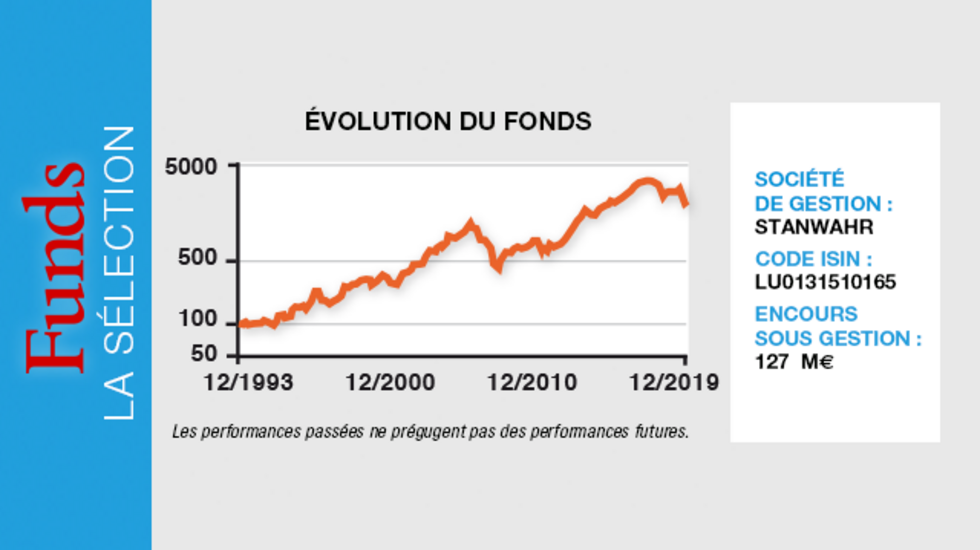

- Code ISIN : LU0131510165

- Forme juridique : sicav

- Société de gestion : Stanwahr

- Gérant : William Higgons, Audrey Bacrot, Victor Higgons

- Indicateur de référence : CAC Mid & Small NR

- Date de lancement : 1993

- Encours sous gestion : 127 millions d'euros

Investisseurs

- Profil investisseur : particuliers et institutionnels

- Durée de placement recommandée : supérieure à cinq ans

Performance

- Objectif de performance : surperformance par rapport au marché

- Performance annualisée : 12,1 % par an depuis 1993 (au 30 avril 2020) ? Sur un an : 2019 : - 21,3 % (au 30 avril 2020) ? Sur trois ans : - 28,3 % (au 30 avril 2020) ? Sur cinq ans : + 20,1 % (au 30 avril 2020) ? Sur dix ans : + 204,5 % (au 30 avril 2020) ? Depuis la création du fonds : + 2 002 % (au 30 avril 2020)

Frais

- Frais de gestion courants : 1,95 %

- Frais de souscription : 0 %

- Commission de surperformance : 10 %

- Frais de rachat : 0 %

Risques

5 sur une échelle de 1 à 7

(échelle de risque selon DICI - Document d'information clé pour l'investisseur)

- Risque de concentration : Dans la mesure où le fonds concentre ses investissements dans un pays, un marché, une industrie ou une classe d'actifs, il pourrait subir une perte en capital suite à des événements défavorables affectant spécifiquement ce pays, ce marché, cette industrie ou cette classe d'actifs.

- Risque de liquidité : Un risque de liquidité existe lorsque des investissements spécifiques sont difficiles à vendre ou à acheter. Cela pourrait réduire les rendements du fonds en cas d'incapacité de conclure des transactions à des conditions favorables.