Gestion diversifiée

Invesco Global Targeted Returns Fund

Le fonds Invesco Global Targeted Returns Fund apporte une réponse attrayante aux investisseurs de long terme à la recherche de rendement et d’un placement peu volatil.

Pourquoi investir dans ce fonds ?

En effet, si généralement, dans un fonds diversifié classique, 85 % des risques de marché proviennent des actions et taux d’intérêt, ils comptent pour 18 % seulement dans le portefeuille du fonds d’Invesco car pas moins de douze facteurs de performance statistiquement décorrélés participent à la création de valeur.

En outre, le faible beta et la décorrélation des stratégies mises en œuvre dans le portefeuille permettent d’investir bien au-delà des 100 % de l’actif, car l’essentiel consiste à accumuler des gains obtenus de diverses sources. L’équipe de gestion adopte cette approche pour faire face aux craintes d’une normalisation de la politique monétaire de la Fed qui aurait un impact non seulement sur les taux d’intérêt outre-Atlantique, mais aussi sur toutes les courbes de taux, y compris dans la zone euro bien que la BCE maintienne sa politique très accommodante. Ces qualités en font un produit qui peut trouver sa place en tant qu’actif satellite de décorrélation d’un portefeuille déjà réparti sur plusieurs classes d’actifs. Il peut tout aussi bien constituer le cœur d’un portefeuille, de par son profil performance/risque, et ainsi dégager des marges de manœuvre supplémentaires pour capter des primes de risques sur des classes d’actifs satellites.

Le processus de gestion

Le processus de gestion se déroule en trois étapes clés : l’adoption d’idées d’investissement, puis leur combinaison dans le portefeuille et leur mise en œuvre. Si ce déroulé semble assez classique, il s’avère cependant très rigoureux dans son implémentation car le fonds nécessite un travail d’équipe (onze gérants et analystes plus quatre spécialistes chargés de l’achat des supports d’investissement travaillent directement sur ce fonds). Chaque gérant doit apporter au moins une nouvelle idée lors la réunion mensuelle, idée qui sera notée après un débat collégial. Seules celles qui génèrent une forte conviction sont retenues.

L’approche actuelle vise à disposer de 20 à 30 idées dans le portefeuille, chacune devant contribuer à la performance du portefeuille sur un horizon de trois ans, mais les positions peuvent être débouclées plus rapidement. Chaque idée ou thème d’investissement doit s’inscrire dans l’analyse macroéconomique de l’équipe de gestion.

Ainsi, selon l’équipe, en cas de ralentissement de la croissance aux Etats-Unis, la consommation discrétionnaire devrait baisser face à la consommation courante, ce qui permet d’initier un arbitrage peu corrélé à l’indice S&P 500. Autre exemple, la volatilité de la livre sterling a beaucoup monté par rapport à celle de l’euro, mais cet écart ne devrait pas perdurer sur les trois ans à venir. Autre élément clé, la gestion du risque s’appuie sur des modèles d’analyse rigoureux et extrêmement pointus, et se déroule à deux niveaux :

1) par le responsable risque membre de l’équipe de gestion ;

2) par une équipe dédiée, indépendante de l’équipe de gestion.

Ainsi, des tests de résistance du portefeuille aux conditions de marchés, y compris les plus extrêmes, sont régulièrement réalisés.

La société de gestion

Créé en 1935, Invesco est l’un des plus importants gestionnaires d’actifs indépendants au monde, avec un encours de 702 milliards d’euros à fin août 2016 gérés par plus de 750 professionnels basés en Amérique du Nord, en Asie-Pacifique et en Europe. Invesco Asset Management SA, filiale française d’Invesco Ltd, est une société de gestion de portefeuille agréée par l’AMF. Elle commercialise une centaine de fonds et ETF qui constituent autant de solutions d’investissement pour ses clients.

Les convictions du gérant, David Millar

David Millar a rejoint Invesco Perpetual en janvier 2013 à Henley-on-Thames, où il dirige l’équipe multi-asset. Il gère le fonds avec deux autres gérants de son équipe. Il a commencé sa carrière en 1989 chez Scottish Widows comme actuaire et devient directeur de la stratégie obligataire chez Scottish Widows Investment Partnership en 1996. En 2008, David Millar rejoint Standard Life Investments en tant que directeur d’investissement dans l’équipe multi-actifs. David est titulaire d’un BcS en statistiques mathématiques de l’université de Cape Town et diplômé de l’Institute and Faculty of Actuaries.

Comment amortissez-vous les chocs macroéconomiques tels que le Brexit ?

Nous soumettons le portefeuille à des tests de stress et à différents scénarios. Bien qu’il soit impossible de prédire l’impact d’un événement sur le marché, nous faisons notre possible pour que le portefeuille soit suffisamment robuste pour résister aux impacts à court terme. Nous sélectionnons nos idées sur la conviction qu’elles contribueront à la performance sur un horizon de deux à trois ans, aussi nous nous efforçons de ne pas nous laisser influencer par les considérations de court terme. Pour autant, nous n’oublions pas que, sur un horizon de deux à trois ans, la volatilité peut rester élevée et, par conséquent, nous dotons chaque idée de mesures destinées à l’amortir. Pour un événement tel que le Brexit, nous avons modélisé trois à quatre scénarios pour anticiper les conséquences d’un vote en faveur de la sortie de l’Union. Ainsi, presque toutes les idées du fonds ont évolué conformément à nos attentes, bien que deux d’entre elles aient été davantage impactées négativement car nous n’avions pas anticipé le rally mondial sur l’allongement des durations. Nous avons conçu le portefeuille pour qu’il participe davantage aux phases de hausse qu’à celles de baisse, et c’est ce qu’il fait depuis son lancement.

Comment jugez-vous suffisamment acceptable la qualité d’une idée d’investissement proposée par votre équipe ?

Notre process comporte trois étapes. La première consiste à détecter et approuver les idées. Nous avons une approche totalement sans contrainte, mais chaque idée doit passer par le filtre de notre équipe de recherche et être validée. Il est crucial que nous soyons convaincus de sa capacité à générer un gain sur un horizon de deux à trois ans (de 25 à 50 bps). Ensuite, deuxième étape, nous nous attachons à sélectionner les idées qui correspondent le mieux à notre objectif de créer un portefeuille bien diversifié. Là, nous nous intéressons à la contribution au risque de chaque idée et, plus important, comment elle se combine au reste du portefeuille. Nous examinons aussi quelle peut être la meilleure structuration de l’idée afin de nous assurer qu’elle génèrera un gain suffisant pour justifier son intégration dans le portefeuille. Toutes les idées doivent être approuvées par les trois gérants du fonds. Elles peuvent être rejetées à tout moment du process. Enfin, vient l’étape de l’implémentation opérationnelle de l’idée, donc de la prise en charge de l’ordre, sa conformité, son exécution et bien sûr son contrôle.

Quel est le secret d’une bonne combinaison d’idées ?

Pour atteindre notre objectif de performance et de volatilité, nous devons construire un portefeuille réellement diversifié. Pour cela, il est vital de bien comprendre les risques, pas seulement celui de chaque idée prise individuellement mais aussi de son impact sur le profil de risque du portefeuille. Nous nous attachons à prendre suffisamment de risques pour atteindre nos objectifs, mais nous tablons sur la diversification des gains générés par ces idées pour que le risque global du fonds demeure moitié moindre à celui d’un portefeuille d’actions internationales. Nous ne perdons pas de vue que nos modèles de risques sont basés sur des événements passés. Nous travaillons donc sur chaque scénario en profondeur et nous les confrontons à de multiples chocs de marché envisageables. Cela nous assure que nous comprenons vraiment les risques que nous intégrons. Nous utilisons les résultats de ces tests pour construire le portefeuille dont nous avons la conviction qu’il aura la capacité d’affronter du mieux possible les aléas du marché.

Propriétés du fonds

- Code ISIN : Part A (acc) : LU1004132566 / Part C (acc) : LU1004133028

- Forme juridique : compartiment de la sicav de droit luxembourgeois Invesco Funds avec le statut Ucits

- Société de gestion : Invesco Asset Management SA

- Indice de référence : Euribor 3 mois Index (eur)

- Date de création de l'OPC : 18/12/13

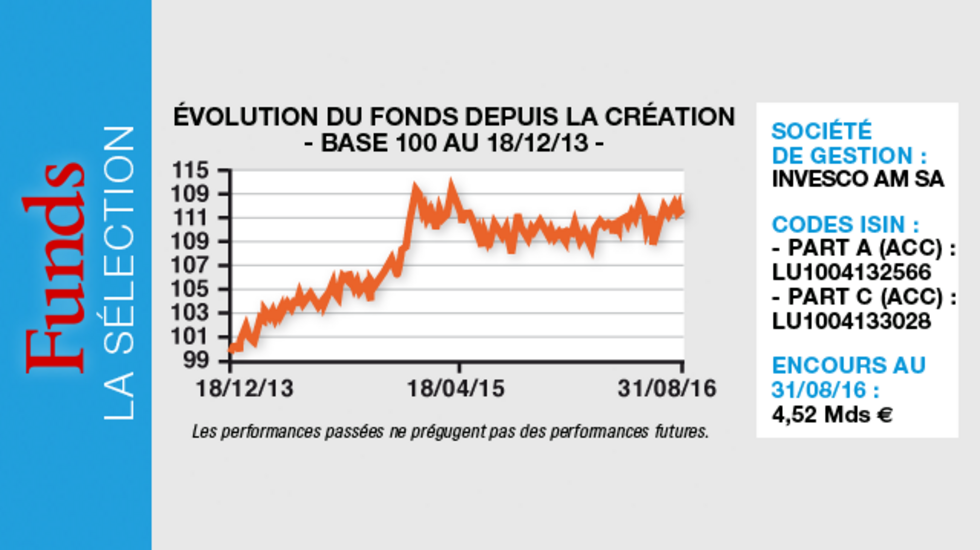

- Encours sous gestion : 4,52 milliards d'euros au 31/08/16

Investisseurs

- Profil investisseur : tous souscripteurs

- Durée de placement recommandée : supérieure à cinq ans

Performance

- Objectif de performance : le compartiment vise un rendement brut de 5 % par an au-dessus de l'Euribor trois mois avec une volatilité inférieure de moitié à celle des actions mondiales, sur la même période de trois ans glissants.

- Performance nette cumulée au 31 août 2016 (part A) : sur un an : 1,88 % / depuis le lancement, le 18 décembre 2013 : 11,74 %

Frais

- Frais de gestion : 1,4 % (part A) et 0,9 % (part C)

- Frais de souscription maximum : 5 %

- Commission de surperformance : néant

- Frais de rachat : néant

Risques

Echelle de risque : 3 sur une échelle de 1 à 7*

- Risque de perte en capital

- Risque de taux

- Risque de crédit

- Risque actions

- Risque de change

- Risque lié à l'utilisation de produits dérivés

Informations promotionnelles non contractuelles destinées aux investisseurs «professionnels» au sens de la directive européenne MIF. Contenu ne constituant ni un conseil en investissement ni une recommandation de Invesco AM. Le DICI, le prospectus de l'OPC cité sont disponibles sur demande auprès de Invesco AM ou sur le site www.invesco.fr

* L'échelle (le profil) de risque et de rendement est un indicateur noté de 1 à 7 et correspond à des niveaux de risques et de rendements croissants. Il résulte d'une méthodologie réglementaire basée sur la volatilité annualisée, calculée sur cinq ans. Contrôlé périodiquement, l'indicateur peut évoluer.