Actions

Mandarine Unique Small & Mid Caps Europe

Pourquoi investir dans ce fonds ?

Le fonds Mandarine Unique de la société de gestion Mandarine Gestion investit dans les petites et moyennes valeurs européennes à travers un prisme original. Il cible en effet les entreprises de petite et moyenne taille au profil unique, leaders sur des niches de marché, qui offrent des perspectives de croissance attractives. Le fonds cherche à bénéficier d’un univers très riche et très diversifié, qui est moins bien couvert par les analystes.

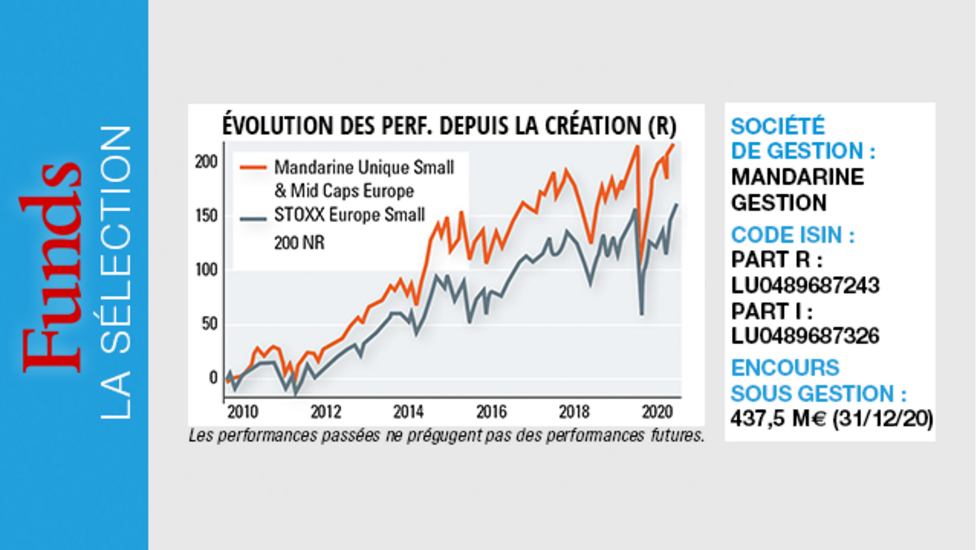

Cette approche de gestion, inchangée au fil du temps, couplée au travail de sélection de valeurs opéré par les équipes de gestion, a permis au fonds de surperformer son indice de référence depuis sa création, en mars 2010. Sur la période, il a progressé de 210,8 %, à comparer à une hausse de 157 % pour le STOXX Europe Small 200 dividendes réinvestis (données arrêtées au 31 décembre 2020).

Le processus de gestion

Mandarine Unique est un fonds de stock picking. Pour réduire l’univers d’investissement, composé de 2 000 petites et moyennes valeurs européennes environ, l’équipe de gestion a défini un premier critère de sélection, basé sur le caractère unique des entreprises. Ce caractère unique peut découler du fait qu’elles n’ont pas d’équivalent coté en Bourse en Europe, que leur part de marché mondiale est supérieure à 25 % (un seuil qui permet d’avoir un poids significatif vis-à-vis des fournisseurs et des clients), qu’elles détiennent une technologie différenciante leur permettant de créer un nouveau marché ou, enfin, qu’elles présentent une spécificité géographique ou sectorielle. Pour être retenue, il faut qu’une société corresponde au moins à l’un de ces quatre cas de figure.

A l’issue de ce premier travail de sélection, l’univers d’investissement se trouve réduit à environ 450 sociétés.

Sont ensuite passés en revue les différents leviers de croissance des entreprises préalablement identifiées : l’innovation ; l’expansion géographique ; le cycle (économique, de vie des produits proposés) ; les acquisitions (opérations de petite taille qui permettent aux entreprises d’ajouter une brique, par exemple technologique ou géographique ou bien transformante) ; et la réglementation (par exemple, en matière de certification environnementale).

Plus les moteurs de croissance d’une entreprise sont nombreux, plus la conviction sur le titre sera forte.

L’étape suivante consiste en une analyse fondamentale des entreprises. Cette dernière s’appuie sur des rencontres avec les équipes dirigeantes (environ 400 sociétés rencontrées chaque année), qui permettent de faire un point sur la stratégie et les perspectives, et intègre, outre les éléments financiers classiques, des critères environnementaux, sociaux et de gouvernance (ESG). Leur prise en compte permet à la fois d’appréhender les éventuels risques (liés par exemple à l’existence de controverses) et d’avoir une image complète de la société.

A l’issue de ce processus, l’équipe de gestion construit un portefeuille de convictions – la part active par rapport à l’indice de référence dépasse 90 % –, comprenant entre 45 et 60 lignes (53 en fin d’année dernière). La capitalisation moyenne des entreprises en portefeuille ressort à 6 milliards d’euros.

La société de gestion

Mandarine Gestion est une société de gestion française indépendante et entrepreneuriale, spécialiste de la gestion actions. Ses stratégies d’investissement offrent une gestion active de conviction, se démarquant des indices de marchés et intégrant les visions financière et durable en lien avec la réalité économique et sociétale. Les expertises Mandarine se déclinent sur les actions françaises, européennes et internationales, sur toutes les tailles de capitalisations (micro, petites, moyennes et grandes entreprises) et offrent des styles typés (croissance, value, rendement). Mandarine est également engagée depuis sa création dans une démarche active de financement de projets à impact et de l’économie sociale et solidaire.

Installée en France, avec des bureaux en Suisse et en Allemagne, la société déploie son offre auprès des clients privés et institutionnels dans un nombre croissant de pays européens. A fin 2020, Mandarine gère près de 3 milliards d’euros et regroupe 35 collaborateurs.

Les convictions de la gérante

La gérante : Le fonds est géré par Frédérique Caron. Cette dernière a rejoint Mandarine Gestion en 2018 en tant que gérante actions. Spécialiste des petites et moyennes valeurs européennes, elle possède plus de quinze ans d’expérience dans la gestion actions. Elle était précédemment gérante actions au sein de CCR Asset Management, puis gérante associée d’Erasmus Gestion avant de devenir gérante actions chez HSBC GAM. Frédérique Caron est titulaire du CFA et diplômée de Reims Management School.

La sélection des entreprises repose sur deux critères : leur caractère unique et leurs perspectives de croissance. Pouvez-vous illustrer cette approche par des exemples concrets d’investissements que vous avez réalisés ?

En ce qui concerne les critères permettant d’établir le caractère unique d’une entreprise, nous avons par exemple retenu le groupe Ströer, l’équivalent allemand de JCDecaux, pour sa spécificité géographique. Il est en effet très exposé à son marché domestique (plus de 80 % du chiffre d’affaires), où il détient de fortes parts de marché (60-65 %) dans le domaine de la publicité extérieure, et dont la part dans les dépenses publicitaires devrait croître dans les prochaines années aux dépens des médias plus traditionnels.

Si l’on se réfère aux moteurs de croissance, cette fois-ci, Teleperformance, qui est un bel exemple de petite société devenue grande avec son entrée récente au CAC 40, bénéficie de nombreux moteurs de croissance : celui des acquisitions et de l’expansion à l’international, mais aussi celui de la réglementation (activité TLS liée au domaine des visas), de l’innovation avec ses campus multilingues ou encore du cycle.

Avez-vous vocation à accompagner ces petites et moyennes entreprises dans le temps ?

Notre philosophie de gestion ne consiste pas à faire du « buy and hold ». Néanmoins, certaines sociétés sont présentes dans le portefeuille depuis plusieurs années et constituent d’importants moteurs de performance. C’est par exemple le cas du titre Teleperformance, sur lequel nous sommes positionnés depuis huit ans, ou encore de Moncler depuis 2015. Le fonds comporte une poche de grandes valeurs, qui peut représenter jusqu’à 15 % de l’actif, ce qui nous permet d’accompagner plus longtemps les sociétés si nous jugeons que c’est opportun.

Compte tenu de vos exigences, le portefeuille affiche-t-il des biais particuliers ?

Le fonds est bien diversifié d’un point de vue géographique et sectoriel. Cependant, compte tenu de la difficulté structurelle à trouver des entreprises uniques dans certains domaines d’activité, nous sommes sous-pondérés dans les secteurs de la banque et de l’assurance, de l’immobilier et des télécoms. Cela étant, nous arrivons parfois à identifier des sociétés répondant à nos critères d’investissement, même dans ces secteurs. C’est par exemple le cas de FinecoBank, en Italie, qui propose ses services de trading, de crédit et d’investissement à partir d’un seul compte en ligne. A l’inverse, le fonds est très exposé sur trois niches de croissance : la digitalisation (à hauteur de 20 à 25 %), la santé (entre 10 et 15 %) et la transition énergétique (entre 10 et 15 % également). En juin 2020, nous nous sommes par exemple positionnés sur le groupe allemand Befesa, spécialisé dans la collecte et le recyclage de la poussière d’acier. Ce type de déchets étant toxiques, leur recyclage obéit à une réglementation stricte. Par ailleurs, de plus en plus de pays – parmi lesquels la Chine – s’engagent dans le recyclage de cette poussière d’acier. Enfin, la société s’inscrit dans la tendance de l’économie circulaire, puisque ce recyclage permet d’obtenir du zinc, revendu aux producteurs d’acier.

Propriété du fonds

- Code ISIN?: LU0489687243 (part R) ; ISIN LU0489687326 (part I)

- Forme juridique?: sicav Lux. UCITS éligible au PEA

- Société de gestion?: Mandarine Gestion

- Gérants?: Frédérique Caron, Edouard de Buchet, Adrien Dumas

- Indicateur de référence?: STOXX Europe Small 200 NR

- Date de lancement?: 29 mars 2010

- Encours sous gestion?: 437,5 millions d'euros au 31 décembre 2020

Investisseurs

- Profil investisseur?: tous souscripteurs

- Durée de placement recommandée?: cinq ans

Performance

- Objectif de performance?: obtenir une performance supérieure à celle de son indicateur de référence

- Performances annualisées?: au 31 décembre 2020 Part R

-Sur un an?: + 4,6 %

-Sur trois ans?: + 4,5 %

-Sur cinq ans?: + 5,1 %

-Depuis la création du fonds?: + 11,1 %

Frais (Part R)

- Frais de gestion courants?: 2,20 %

- Frais de souscription?: 2 % max.

- Commission de surperformance?: 15 % de la surperformance au-delà de l'indice en cas de performance positive uniquement

- Frais de rachat?: 0 %

Risques

6 sur une échelle de 1 à 7

(échelle de risque selon DICI - Document d'information clé pour l'investisseur)

- Risque actions

- Risque de perte de capital

- Risque de gestion discrétionnaire

- Risque de liquidité

- Risque de crédit