Obligations convertibles

Mirabaud Convertible Bonds Europe

Lancé en octobre 2011, Mirabaud Convertible Bonds Europe est un fonds «pur», sans recours aux obligations synthétiques, dont la philosophie de gestion est fondée sur l’asymétrie de la classe d’actifs.

Pourquoi investir dans ce fonds ?

«Les investisseurs se positionnant sur les obligations convertibles souhaitent profiter de la convexité de la classe d’actifs, c’est-à-dire profiter de la hausse des marchés en amortissant la baisse grâce au plancher obligataire, souligne Renaud Martin, responsable de la gestion des obligations convertibles.Ce fonds cherche donc à capter cette asymétrie sur l’univers des convertibles européennes. C’est aussi pour les investisseurs l’opportunité de profiter d’un couple rendement-risque très attractif sur longue période. «a fin 2015, l’indice ECI Europe affichait sur dix ans une progression annualisée de 4,8 % , contre 3,20 % pour l’indice Eurostoxx 50, et ce avec une volatilité moyenne annualisée trois fois inférieure», met en avant Renaud Martin.

La stratégie d’investissement du fonds repose sur deux moteurs de performance complémentaires, articulés au sein de deux poches. La poche dite «alpha», le cœur du portefeuille, regroupe une trentaine d’obligations convertibles ayant le plus fort potentiel de hausse de l’univers européen ; la poche dite «beta» est constituée d’une vingtaine d’obligations convertibles dont les caractéristiques techniques et/ou sectorielles permettent d’optimiser la convexité du portefeuille global. «La complémentarité de ces deux moteurs doit permettre de surperformer la classe d’actifs sans prendre plus de risque que l’indice de référence, et ce avec un objectif de volatilité annualisée inférieure à 7 %», fait valoir Renaud Martin.

Sur l’année 2015, la part I du fonds affichait une progression de 8,35 %, contre 7,60 % pour l’Exane Convertible Index. La volatilité annualisée moyenne du fonds ressort à 6,47 % depuis son lancement.

Le processus de gestion

Les deux poches constituant le portefeuille de Mirabaud Convertible Bonds Europe sont gérées de façon complémentaire.

La sélection des titres composant la poche dite «alpha» repose sur une approche «bottom-up» appliquée sur l’univers global de la classe d’actifs. «Le processus de sélection est commun à celui de notre fonds Mirabaud Convertible Global, précise Renaud Martin. Nous partons donc d’un univers composé d’environ 800 titres que nous affinons à l’aide d’un filtre quantitatif très complet nous permettant de classer au sein d’une dizaine de secteurs les obligations convertibles par quartile. Nous nous focalisons ensuite sur le premier quartile de chaque secteur, en l’occurrence sur l’univers européen pour Mirabaud Convertible Bonds Europe.» L’équipe de gestion procède ensuite à une analyse fondamentale de ces meilleurs profils, avec une triple approche : identification des catalystes du sous-jacent ; notation du profil crédit de l’émetteur selon la méthodologie Moody’s ; analyse de la valorisation afin de définir un potentiel de hausse. «Cette analyse est systématiquement complétée d’un échange avec le management de la société afin, notamment, de challenger les catalystes identifiés», précise Renaud Martin. Le calibrage des positions au sein de cette poche «alpha» sera réalisé en fonction du potentiel de revalorisation de chaque obligation convertible.

Pour optimiser la convexité de cette poche «cœur de portefeuille», l’équipe de gestion va ensuite sélectionner dans la poche dite «beta» des convertibles pour leurs caractéristiques techniques et sectorielles, mais aussi en fonction de la configuration des marchés actions et crédit. «L’objectif est de participer aux deux tiers de la hausse des marchés actions et seulement à un tiers de la baisse, précise Renaud Martin. Pour cela, nous nous positionnons sur le segment le plus convexe de la courbe de valorisation, c’est-à-dire essentiellement sur des émetteurs dont la note de crédit implicite est au minimum équivalente à BB +.»

La société de gestion

Mirabaud Asset Management est la division gestion d’actifs de Mirabaud, une banque privée indépendante créée en 1819 à Genève, en Suisse. Offrant une large gamme de solutions d’investissement destinées à une clientèle institutionnelle et privée, la société de gestion se caractérise par sa culture entrepreneuriale et une gestion active. Le montant des actifs sous gestion à fin décembre 2015 s’élève à 8,5 milliards de francs suisses, répartis pour 5,5 milliards dans des actifs traditionnels et 3 milliards dans des placements alternatifs. L’équipe asset management compte 100 collaborateurs.

Les convictions de l’équipe de gestion

L’équipe de gestion

L’équipe de gestion des obligations convertible est dirigée par Renaud Martin, qui co-gère les trois fonds Mirabaud Convertible Bonds Europe, Mirabaud Convertible Global, et Altitude Convertibles Monde avec Nicolas Crémieux. Ils s’appuient également sur l’expertise de deux analystes dédiés, Boris Rochereuil et Alexandre Thill, en charge de l’analyse fondamentale.

Chez Mirabaud AM depuis 2011, Renaud Martin (vingt-cinq années d’expérience) a été responsable des obligations convertibles au Crédit Agricole entre 2004 et 2011, où il a géré des portefeuilles propriétaires, et avant cela à La Française des Placements, où il a géré le fonds LFP Capital Arbitrage. Avant de rejoindre Mirabaud en 2013, Nicolas Crémieux (dix-sept années d’expérience) était responsable des obligations convertibles chez Candriam (ex-Dexia AM) depuis 2000.

Pourquoi s’intéresser au gisement européen des convertibles ?

Essentiellement composé de sociétés au profil «cyclique», ce gisement recèle actuellement des obligations convertibles dont les sous-jacents sont fortement décotés en raison des inquiétudes sur un infléchissement de la croissance mondiale, dans le sillage des Etats-Unis et de la Chine ; inquiétudes qui nous semblent exagérées. Le stress de faillite dans le secteur de l’énergie aux Etats-Unis a également provoqué un écartement sensible des spreads de crédit dans l’univers des émetteurs non notés qui représentent encore l’essentiel du gisement. Par ailleurs, les obligations convertibles européennes présentent désormais des valorisations raisonnables après la correction de début d’année. Le gisement connaît une croissance forte depuis trois ans avec qui plus est, depuis l’an dernier, le retour de belles signatures «investment grade» qui en améliore sensiblement la liquidité. Même si elles émettent la plupart du temps à zéro coupon, ces belles signatures permettent aussi de sélectionner des profils plus défensifs pour faire face au retour de l’aversion au risque sur les marchés.

Quel est aujourd’hui le profil du portefeuille ?

Il présentait à fin février un delta de 38 %, reflétant un positionnement relativement prudent. Le retour de l’aversion au risque dans le sillage des interrogations sur l’évolution de la croissance américaine, le manque de visibilité sur la transition économique en Chine mais également le risque politique toujours prégnant en Europe nous incitent depuis juillet 2015 à arbitrer des émetteurs au profil cyclique et valeurs moyennes au profit d’obligations émises récemment par des «blue chips» certes un peu plus chères, mais dont le delta plus faible offre une meilleure protection à la baisse. Pour autant, nous n’hésitons pas à conserver nos convictions sur de beaux dossiers «cycliques».

Pouvez-vous nous donner des exemples parmi ces convictions ?

Le dossier Cap Gemini reflète selon nous le manque de rationalité des investisseurs dans le contexte actuel. L’exposition du groupe aux Etats-Unis, avec un tiers de son activité outre-Atlantique, mais également au secteur bancaire, qui représente 24 % de son chiffre d’affaires, mettent le sous-jacent sous pression depuis plusieurs mois. La marge opérationnelle est toujours supérieure à 10 % et conforme aux prévisions de la direction. Par ailleurs, les banques devraient poursuivre leurs investissements, notamment dans le digital, et privilégier à ce titre des géants du secteur comme Cap Gemini.

Aperam fait également partie de nos fortes convictions. Ce leader européen sur le segment premium de l’acier inoxydable bénéficie d’une structure de coût avantageuse, non seulement avec la mise en place des lois anti-dumping en Europe mais aussi grâce à une partie de la production réalisée au Brésil. La société réussit également à faire progresser ses free cash-flows malgré la baisse des prix des matières premières. Aperam est en quelque sorte une «option gratuite» sur la recovery du secteur.

Propriété du fonds

- Code ISIN : LU0689233525

- Forme juridique : sicav

- Société de gestion : Mirabaud Asset Management

- Gérants : Renaud Martin et Nicolas Crémieux

- Indice de référence : Thomson Reuters Europe Focus Convertibles Bonds Hedged

- Date de lancement : - part I : 9 avril 2013 / - part A : 17 octobre 2011

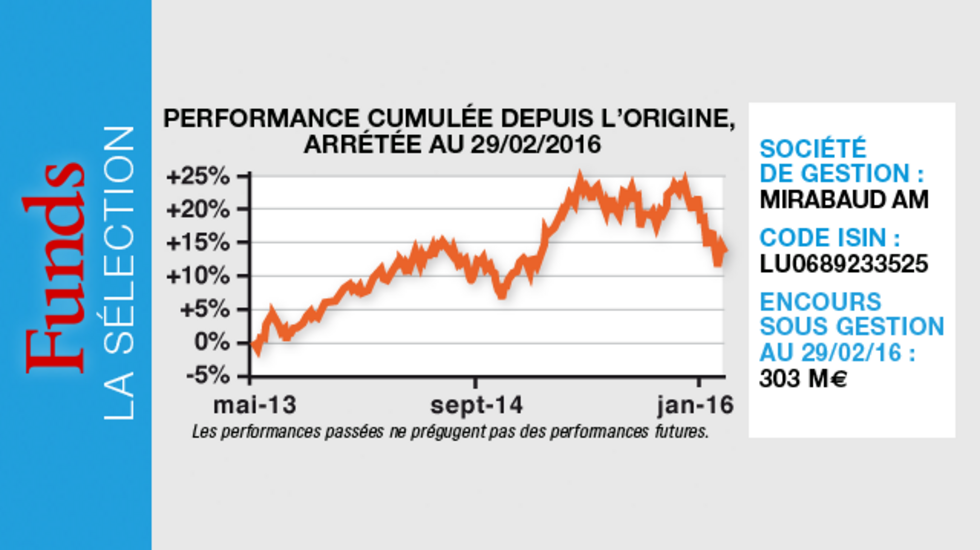

- Encours au 29 février 2016 : 303 millions d'euros

Investisseurs

- Profil investisseur : tous types d'investisseurs

- Durée de placement recommandée : trois ans

Performance

- Objectif de performance : L'objectif du fonds est de réaliser une performance supérieure à celle de l'indice de référence dans le cadre d'une volatilité maîtrisée.

- Depuis la création : - 14,62 % pour la part I - 30,23 % pour la part A

- Performance cumulée depuis l'origine :

- Fonds : 14,27 %

- Indice de référence : 12,56 %

- Surperformance : 1,71 %

Frais

- Frais de souscription max. : 0 %

- Frais de gestion réels : 0,82 %

- Commission de surperformance : 20 %

- Frais de rachat : 0 %

Risques

Echelle de risque : 4 sur une échelle de 1 à 7

- Risque de perte en capital : Oui

- Risque de taux Risque actions : Oui

- Risque de crédit : Oui

- Risque de change : Non

- Risque de matières premières : Non