Obligations

Muzinich EmergingMarketsShortDuration Bond Fund

Lancé en juillet 2013 et domicilié en Irlande sous format Ucits IV, le fonds Muzinich EmergingMarketsShortDuration investit dans un portefeuille diversifié d’obligations d’entreprises notées «investment grade» et «high yield » à duration courte

Pourquoi investir dans ce fonds ?

La duration moyenne du portefeuille devant être inférieure à 2,5 – émises par des sociétés listées dans les pays émergents ou y ayant une part significative de leur activité. Les investissements sont réalisés dans des devises dures (USD, euro, GBP). L’indice EMCL (USD Lqd. Corp.+ Index) compte 576 émetteurs. Le fonds se concentre sur l’univers des durations 1-3 ans hors financières, qui regroupe environ 200 émetteurs. «Une prime sur les pays émergents existe toujours. Avec une notation similaire, les spreads des émissions d’entreprises listées dans les pays émergents sont souvent plus importants que ceux accordés à des entreprises de pays développés, d’où une performance ajustée du risque souvent attractive, souligne Eric Pictet, directeur général du bureau de Paris de Muzinich & Co. Cibler la dette à court terme permet également de limiter la volatilité.»

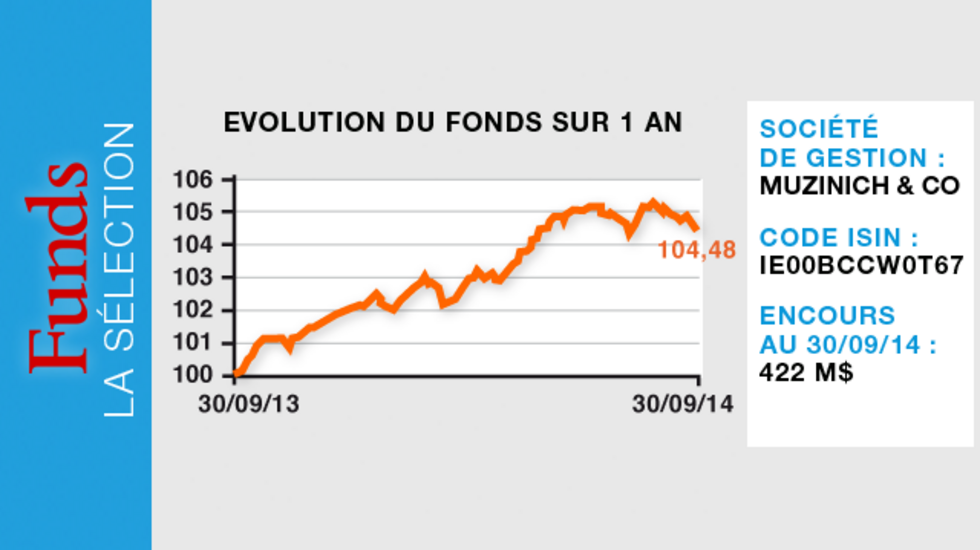

Dans un univers encore assez restreint de fonds positionnés sur la dette à duration courte, le fonds Muzinich EmergingMarketsShortDuration se distingue par un profil volontairement prudent. Les signatures CCC sont exclues, ainsi que les financières. L’équipe de gestion est composée d’un gérant, d’un gérant analyste – tous les deux ayant une longue expérience de la dette émergente – et de deux analystes dédiés. Cette équipe bénéficie également des connaissances sectorielles des autres équipes crédits de Muzinich & Co. Les encours du fonds progressent régulièrement pour totaliser fin septembre 2014 422 millions de dollars, en un peu plus d’un an d’existence.

Le processus de gestion

Le processus d’investissement du fonds vise à construire un portefeuille le moins directionnel possible, résilient quel que soit l’environnement économique global. Il repose pour cela sur une étroite collaboration entre les gérants et les analystes de Muzinich & Co.

La première étape consiste à affiner l’univers d’investissement, en termes de duration et de profil d’émetteurs. Ensuite, l’analyse se concentrera principalement sur les signatures BBB/BB/B en suivant la rigueur et un modèle propre développé depuis vingt-cinq ans par les équipes de Muzinich & Co. La société a développé ses propres modèles de valeur relative que les analystes appliquent en fonction des spécificités des secteurs et des sociétés. Chaque rapport de crédit inclut l’historique des chiffres financiers et des projections, notamment de cash-flow, à 3-5 ans.

Même si 80 % de l’alpha proviennent de la sélection de titres et de secteurs, Muzinich & Co. a intégré d’autres modèles plus macro et quantitatifs. Chaque mois, tous les gérants se réunissent pour échanger sur l’évaluation de chacun de leur marché, ce qui permet à chaque gérant d’avoir une vue d’ensemble. Pour les pays émergents, une analyse pays est réalisée selon différents critères comme la stabilité politique et de la croissance, l’état financier et la capacité à se financer, la compétitivité ou la confiance des marchés. L’équipe de gestion utilise un Z score (relative value screen) pour l’évaluation des titres. La gestion du risque est également très importante. Outre la duration, le fonds ne peut pas investir plus de 3 % par émetteur, de 15 % par secteur et de 15 % par pays. L’équipe de risque de la société vérifie que les contraintes de gestion du fonds sont bien suivies.

La société de gestion

Fondée aux Etats-Unis en 1988 par George Muzinich, Muzinich & Co. est, avec des encours sous gestion d’environ 26 milliards de dollars à fin septembre, l’une des principales sociétés de gestion indépendante spécialisée dans la gestion de dettes d’entreprises. Avec vingt-cinq ans d’expérience sur ce segment du marché du crédit, Muzinich & Co. met en place des stratégies d’investissement prudentes, davantage attachées à la captation du coupon qu’au gain en capital. Les encours sont gérés pour le compte de clients institutionnels européens (90 %) et autres (10 %), dont des Américains, investissant via des mandats et sous-délégations ou des fonds ouverts. Muzinich & Co. opère au travers de bureaux à New York, Londres, Cologne, Paris, Zurich et Milan. Un bureau à Madrid devrait ouvrir dans les prochaines semaines.

Questions à… Eric Pictet, directeur du bureau de Paris de Muzinich & Co

Quels sont les attraits de la dette corporate émergente ?

Cette classe d’actifs, qui a connu une très forte croissance ces dernières années, pour représenter aujourd’hui plus de 1 500 milliards de dollars, offre un accès à un univers très attractif, avec près de 600 émetteurs.

La progression des pays émergents est impressionnante depuis les années 2000. Les pays émergents comptent pour plus de 40 % de la croissance mondiale (25 % en 2000), plus de 40 % de la consommation mondiale (20 % en 2000) et compte 130 sociétés parmi les 500 plus importantes au monde contre 20 en 2002. Ces sociétés sont souvent originaires de pays et régions du monde très dynamiques comme Hong Kong, Singapour, la Corée du Sud ou le Moyen-Orient, et qui affichent une situation financière et budgétaire saine. Beaucoup d’entreprises des pays émergents présentent aussi un endettement plus faible et de meilleurs soldes de trésorerie que de nombreuses sociétés des pays développés. De plus, les niveaux de transparence et de gouvernance s’améliorent d’année en année. Les notes de crédit des émetteurs des marchés émergents se rapprochent de celles de leurs homologues des pays développés, avec désormais environ 70 % des émetteurs notés «investment grade». Elles ont bénéficié du rehaussement général de la note de leur pays. Pourtant, la classe d’actifs continue d’offrir une prime. La dette émergente est par ailleurs un univers très hétérogène, avec de nombreuses inefficiences qui représentent autant d’opportunités pour les gestionnaires d’actifs spécialisés. Elle affiche aussi généralement des corrélations faibles avec les marchés développés, ce qui permet aux investisseurs de bénéficier de meilleures performances potentielles tout en réduisant le risque global de leur portefeuille.

Quelle est la dynamique sur les émissions à duration courte ?

L’univers est relativement important, car les émissions de 0-3 ans représentent 25 % de l’indice général (20 % en décembre 2010). Le fonds ne suit pas de benchmark mais, si on regarde les spreads, ceux-ci sont très similaires (310 pb) entre l’indice EMCL (indice corporate large), qui a une duration de 5,12, et ceux du fonds qui affichent une duration de 2,05.

Le rendement du fonds (3,87 %) est inférieur à celui de l’indice EMCL (4,99 %) au 30 septembre mais, si on calcule le ratio rendement/duration, la plus courte duration devient plus attractive avec un rendement par année de duration de 1,88 % contre 0,97 % pour l’indice.

Comment le fonds s’est-il comporté depuis son lancement ?

Le fonds a très bien résisté à une succession de crises économiques et géopolitiques au sein de l’univers des émergents depuis son lancement en juillet 2013 ; la part euro S de capitalisation (IE00BCCW0T67) affichait, fin septembre 2014, une progression nette de 4,51 %. Sa volatilité sur un an à fin août est très basse, à 1,1. A fin septembre 2014, son «yield to worst» était de 3,87 %, les spreads moyens du portefeuille de 326 points de base et sa duration de 2,05.

Propriété du fonds

- Code ISIN : IE00BCCW0T67

- Forme juridique : Ucits IV

- Société de gestion : Muzinich & Co

- Gérant : Warren Hyland

- Indice de référence : non

- Date de lancement : 23 juillet 2013

- Encours au 30 septembre 2014 : 422 millions de dollars

- Eligible au PEA : non

Investisseurs

- Profil investisseur : institutionnels (compagnies d'assurances, caisses de retraite, fonds de pension, banques privées, family offices, multigérants)

- Durée de placement recommandée : supérieure à trois ans

- Objectif de performance : supérieure à 3 % sur un cycle complet de marché

Performance

Au 30 septembre 2014 :

Depuis la création : 4,51 % (23 juillet 2013)

Performance cumulée sur un an : 4,48 %

Frais

- Frais de souscription max. : 0 %

- Frais de gestion réels : 0,5 %

- Commission de surperformance : 0 %

- Frais de rachat : 2 % max.

Risques

Echelle de risque : 3 sur une échelle de 1 à 10

- Risque de perte en capital : oui

- Risque de taux : oui

- Risque de crédit : oui

- Risque de change : non

- Risque de matières premières : non

- Risque actions : non