Obligations

Muzinich Global Tactical Credit Fund

Lancé fin 2013, Muzinich Global Tactical Credit Fund est un fonds obligataire flexible positionné sur l’univers global du crédit corporate, qui cherche à maximiser le retour sur investissement sous contrainte de volatilité.

Pourquoi investir dans ce fonds ?

«L’objectif premier est de protéger le capital dans des marchés baissiers et de générer des gains en capital dans des marchés haussiers, mais sans risque excessif», explique Erick Muller, directeur de la stratégie chez Muzinich & Co. Un objectif atteint l’an dernier puisque, dans des marchés difficiles, le fonds a progressé de 1,68 % net de commissions, quand l’indice US High Yield (J0A0 Index, BofA-ML) reculait de 4,55 %. Sa volatilité moyenne annualisée ressort à 2,55 % depuis son lancement.

La stratégie d’investissement repose sur une gestion active du risque, «devenue primordiale dans un environnement où les taux monétaires sans risque génèrent désormais des taux nominaux négatifs», souligne Erick Muller. L’équipe de gestion dispose d’une très grande flexibilité, tant sur la gestion de l’exposition aux différentes qualités de crédit que sur celle de la duration. «Ce fonds se caractérise, selon la philosophie de gestion de Muzinich & Co., par un positionnement prudent lors des phases de grande volatilité, mais déploie son potentiel de risque totalement en phase de tendance haussière marquée, précise Erick Muller. L’équipe de gestion privilégie les émetteurs notés de A à B. La duration peut osciller entre 0 et 5, mais ne pourra jamais être négative.»

Pour gérer activement le risque tout en respectant le profil prudent du fonds, le portefeuille de Muzinich Global Tactical Credit Fund adopte une gestion diversifiée de ses positions. «Toutefois, cette diversification ne signifie pas une dilution, souligne Erick Muller. Bien au contraire. Il s’agit d’un véritable fonds de conviction, basé sur une recherche fondamentale approfondie, avec des positions tranchées sur certains segments du crédit selon les conditions de marché.» Stratégie d’investissement globale, ce fonds capte les opportunités d’investissement aux Etats-Unis, en Europe et sur les marchés émergents, sous réserve, toutefois, de contraintes d’allocation géographique.Ce fonds capitalise sur l’expertise éprouvée et reconnue développée par Muzinich & Co. sur les marchés obligataires de crédit, avec notamment un taux de défaut de ses portefeuilles de 0,2 depuis sa création en 1988, contre 3,3 % en moyenne annualisée pour le marché américain sur la même période.

Le processus de gestion

Le processus de gestion du fonds repose sur une double approche «top-down» et «bottom-up». L’analyse «top-down», réalisée par le groupe d’allocation d’actifs de Muzinich & Co., permet de définir un cadre d’allocation tactique. Ce comité, véritable groupe de discussion, analyse les tendances macroéconomiques, les aspects techniques du marché, les flux ainsi que les valorisations du marché. «Les orientations émises par ce groupe sont indicatives, le gérant principal du fonds restant le décisionnaire final pour construire et calibrer le portefeuille», précise Erick Muller.

De son côté, l’équipe de gestion s’appuie sur une analyse fondamentale approfondie des émetteurs avec une attention toute particulière portée aux cash-flows, sources de financement, à la capacité à se désendetter, la qualité de leurs actifs, la solidité de l’équipe de management, la situation par rapport à ses concurrents et, bien entendu, les caractéristiques de l’émission, notamment en termes de liquidité, «un point crucial sur le segment du high yield», fait valoir Erick Muller. L’équipe de gestion du fonds collabore pour cela avec une équipe de 16 analystes et de 4 traders seniors, basés à New York et à Londres.

Une fois le portefeuille final construit autour de 115 à 120 lignes, l’équipe de gestion va gérer ces positions de manière tactique, en ajustant, selon l’environnement de marché, l’exposition aux qualités de crédit et/ou la duration du portefeuille, ce qui peut aboutir à une rotation élevée. «L’équipe de gestion n’a que peu recours aux produits dérivés, souligne Erick Muller. Sa capacité de réactivité capitalise notamment sur l’organisation collégiale de l’équipe, avec une interaction continue entre analystes, traders et gérants.»

La société de gestion

Fondée aux Etats-Unis en 1988 par George Muzinich, Muzinich & Co. est, avec des encours sous gestion de 22,4 milliards d’euros à fin 2015, l’une des principales sociétés de gestion indépendantes spécialisées dans la gestion de dettes d’entreprises. Avec plus de vingt-cinq ans d’expérience sur ce segment du marché du crédit, Muzinich & Co. met en place des stratégies d’investissement prudentes, davantage attachées à la captation du coupon qu’au gain en capital. Les encours sont gérés pour le compte de clients principalement européens investissant via des mandats et sous-délégations ou des fonds ouverts. Muzinich & Co. opère au travers de bureaux à New York, Londres, Cologne, Paris, Zurich, Milan et Madrid.

Les convictions de l’équipe de gestion

L’équipe de gestion

Basée à New York et à Londres, l’équipe de gestion impliquée dans la gestion du fonds Muzinich Global Tactical Credit est composée de 23 gérants et analystes sectoriels, auxquels il faut ajouter quatre traders. Le gérant principal du fonds, Michael McEachern, collabore avec Warren Hyland pour le suivi des émetteurs émergents et Thomas Samson pour les émetteurs européens. Basé à Londres, Erick Muller (photo) est directeur de la stratégie. Le bureau de Muzinich & Co. à Paris, qui couvre la France, la Belgique, le Luxembourg et Monaco, est dirigé par Anne Petit et est composé de onze personnes. Les encours de cette zone représentent environ 12 % des encours totaux de Muzinich & Co.

Comment la flexibilité du fonds s’est-elle matérialisée depuis son lancement ?

Véritable fonds de conviction, Muzinich Global Tactical Credit Fund a depuis sa création vu son allocation sur les différents segments du crédit évoluer sensiblement. Ainsi, l’allocation sur le high yield était de 92 % en mars 2014, pour s’afficher à son plus bas en août 2015 à 41 %, un niveau auquel elle se maintient depuis. De même, les positions sur les emprunts d’Etat étaient nulles en mars 2014, mais de 29 % en septembre 2015, puis de seulement 15 % début 2016. Il est également intéressant de souligner que, entre juillet et décembre 2015, la gestion tactique déployée par l’équipe lui a permis de trouver rapidement des poches de liquidité pour capter des opportunités. Cette réactivité a ainsi permis au fonds de remplir son objectif premier : préserver le capital dans des marchés difficiles.

Quelle est aujourd’hui la stratégie de l’équipe de gestion ?

À l’instar de l’année qui vient de s’écouler, les investisseurs devront faire preuve de prudence en 2016. L’exposition du fonds à hauteur de 42 % en ce début d’année sur le high yield traduit d’ailleurs ce sentiment. Néanmoins, le retour de la volatilité est source d’opportunités pour les investisseurs de long terme et l’environnement est favorable aux gérants actifs qui privilégient l’analyse crédit et la gestion des risques. Tout en faisant preuve de prudence, l’équipe de gestion recherche donc des points d’entrée pour reprendre progressivement du risque.

Le high yield est donc toujours attractif ?

Avec un rendement moyen début 2016 sur les émetteurs BB-B hors énergie, de 8,20 % aux Etats-Unis et de 5,3 % en Europe, la valorisation de ce segment nous semble encore très attractive, notamment par rapport aux actions qui devraient connaître une évolution encore très contrastée ces prochains mois. Alors que les fondamentaux du crédit high yield restent solides, les spreads s’affichent à leurs plus hauts depuis cinq ans et correspondent aux pics atteints lors des deux précédentes crises systémiques, à savoir en 2008 et en 2011. Bien sûr, la chute des cours du pétrole et les incertitudes sur la gestion de la transition économique en Chine vont continuer à être sources de volatilité. Mais nous n’y voyons pas les prémices d’une nouvelle crise systémique. La Fed devrait par ailleurs se montrer très pragmatique, et donc mesurée, dans son changement de cap, afin de ne pas hypothéquer la croissance économique américaine, ni de risquer de fragiliser le reste du monde. Enfin, les caractéristiques techniques du marché nous semblent saines, comme en a témoigné le rallye très sélectif d’octobre, sur des signatures de qualité.

Quelle était début 2016 l’exposition aux «loans» ?

Cette allocation était significative en début d’année, autour de 6-7 %, contre 4 % en août dernier et même nulle sur quasiment toute l’année 2014. Tout en offrant des rendements très attractifs, ces prêts bancaires généralement très bien structurés présentent, dans un contexte de remontée progressive des taux, une qualité défensive, puisqu’ils sont le plus souvent émis à taux flottant.

Propriété du fonds

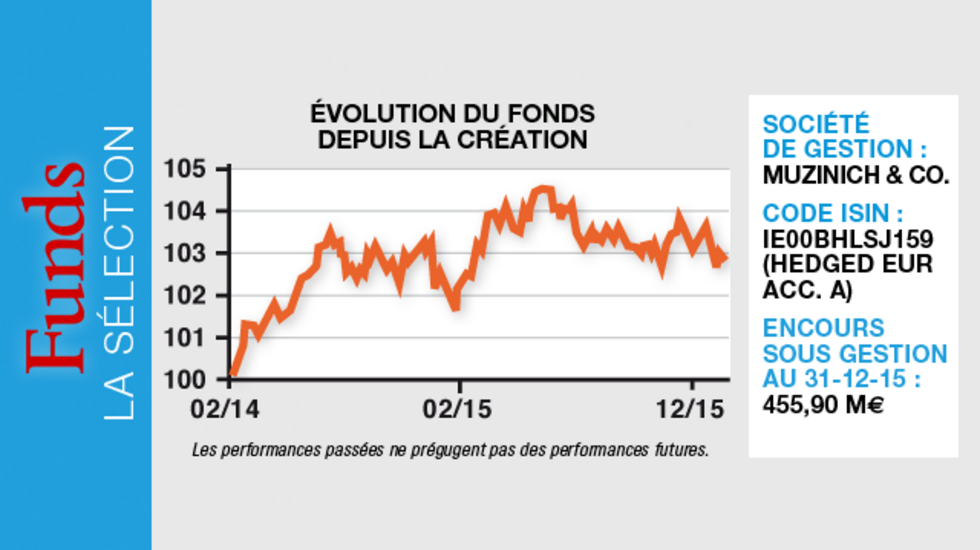

- Code ISIN : IE00BHLSJ159 (Hedged EUR Acc. A)

- Forme juridique : Ucits IV

- Société de gestion : Muzinich & Co.

- Gérant : Michael McEachern

- Indice de référence : NA

- Date de lancement du fonds : 13/11/13

- Date de lancement de la part (Hedged EUR Acc. A) : 10/02/14

- Encours du fonds au 31/12/15 : 455,90 Me

Investisseurs

- Profil investisseur : Compagnies d'assurances, caisses de retraite, fonds de pension, banques privées, family offices, multigérants ...

- Durée de placement recommandée : de trois à cinq ans

Performance

- Objectif de performance : Libor + 500 bps annualisé sur un cycle entier de marché

- Performances de la part - IE00BHLSJ159 (Hedged EUR Acc. A)

? Depuis la création de la part (10 février 2014) : 2,74 %

? Performance cumulée sur un an :

- Fonds : 0,42 % - Indice de référence : NA - Surperformance : NA

Frais

- Frais de souscription max. : 1 %

- Frais de gestion réels : 1,05 %

- Commission de surperformance : 0 %

- Frais de rachat : max. 2 %

Risques

Echelle de risque : 3 sur une échelle de 1 à 7

- Risque de taux : oui

- Risque de perte encapital : oui

- Risque de crédit : oui

- Risque actions : non

- Risque de change : non

- Risque de matières premières : non