Obligations convertibles

Schelcher Prince Convertibles ESG

La gestion des obligations convertibles fait partie de l’ADN de Schelcher Prince Gestion depuis sa création. La société propose deux fonds ouverts permettant d’investir dans cette classe d’actifs : un fonds global, SP Convertibles Global World, et un fonds historique euro, SSP Convertibles ESG, en cours de labellisation ISR.Depuis février, ces fonds ont amorti 30 % de la baisse et ont bénéficié, respectivement, de 50 % et 70 % de la hausse des marchés actions.

Pourquoi investir dans ce fonds ?

L’objectif de SP Convertibles ESG, qui est noté 4 étoiles par Morningstar, est double.

Tout d’abord, surperformer son benchmark, l’Exane ECI Euro, grâce à une gestion de conviction active. «Nous cherchons à nous exposer aux marchés actions via des titres qui ont leur propre dynamique de croissance et qui surperforment donc structurellement la cote», précise Benoît Le Pape, responsable obligations convertibles chez Schelcher Prince Gestion. Par ailleurs, la recherche de convexité, inhérente à la classe d’actifs et à la philosophie de la maison, est au cœur de la gestion du fonds.

Le processus de gestion

Le fonds suit une approche de gestion basée sur la règle des 5C : une gestion de Conviction – via le Calibrage des positions –, qui s’appuie sur des Catalyseurs (importance du timing permettant de saisir les moments les plus opportuns pour acheter ou vendre), Contrariante (recherche d’idées en dehors du consensus pour espérer surperformer les marchés), et Convexe (la convexité étant liée à l’asymétrie du produit, mais aussi à l’approche plus globale qui cherche à retenir des idées d’investissement limitant l’impact négatif d’un mauvais positionnement et, au contraire, amplifiant l’impact positif d’une prise de position).

La première étape du processus repose sur un filtre extra-financier à deux niveaux. Un premier niveau exclut certains secteurs de l’univers d’investissement (charbon, tabac, armes anti-personnel…), puis un second niveau retient les 80 % d’entreprises les mieux notées de l’univers. «L’univers des obligations convertibles comprend de nombreuses sociétés en croissance, encore immatures, et qui, de prime abord, ne remplissent donc pas forcément les critères environnementaux, sociaux et de gouvernance tels que définis par les fournisseurs traditionnels de rating ESG, constate Benoît Le Pape. Il est donc très important de faire de l’engagement directement avec eux via un analyste, de les accompagner dans ces questionnaires ESG et de juger soi-même in fine s’ils sont conformes ou non.»

Interviennent dans un second temps l’analyse crédit, celle de l’action sous-jacente ainsi que celle des caractéristiques techniques de l’obligation convertible.

A noter : pour opérer sa sélection, l’équipe de gestion s’appuie sur un certain nombre de thématiques structurantes à un horizon de quatre à cinq ans : la transition écologique et énergétique, la digitalisation de l’économie, l’émergence de champions nationaux ou européens, etc.

«Les deux tiers du portefeuille sont composés de positions cœur à un horizon de deux ans et le dernier tiers est traité de manière plus opportuniste pour ajuster le calibrage des positions en fonction des conditions de marché, respectant ainsi une politique du risque rigoureuse», explique Benoît Le Pape.

Les positions en portefeuille sont soumises chaque semaine à un comité d’analyse, qui peut les confirmer, accroître leur pondération ou les liquider.

Si le fonds suit une gestion de conviction, le processus est rigoureusement encadré (ce que la société de gestion définit comme la «liberté organisée»). En témoigne la récente nomination, au sein de Schelcher Prince Gestion, d’un chief risk officer, Adil Amor.

La société de gestion

Schelcher Prince Gestion a un savoir-faire historique reconnu en gestion obligataire et convertibles. Sa gamme est aujourd’hui organisée autour de quatre expertises : les obligations convertibles et produits diversifiés (1,2 milliard d’euros) pour une approche multi-asset ; le crédit high yield (2 milliards) pour une stratégie de portage ; l’absolute return (1,1 milliard) pour un objectif de rendement positif ; et la dette non cotée (engagements à hauteur de 1,3 milliard) pour participer au financement de l’économie.

A ce jour, la société gère près de 5,6 milliards d’euros et compte une quarantaine de collaborateurs.

Schelcher Prince Gestion est indépendante dans sa gestion mais bénéficie de la mutualisation de moyens au sein d’Arkéa Investment Services pour les fonctions supports et les services aux clients. Arkéa Investment Services agrège 55 milliards d’euros et 290 collaborateurs.

Les convictions de l’équipe de gestion

Le gérant

Le fonds est géré par Benoît Le Pape, en collaboration avec Mathieu Detouche et Quentin Philippe. Benoît Le Pape a rejoint Schelcher Prince Gestion en début d’année en tant que responsable de l’équipe de gestion des obligations convertibles.

Au cours de ses douze ans d’expérience sur cette classe d’actifs, il a développé des expériences complémentaires. Il a tout d’abord été analyste sell-side convertibles pendant plus de sept ans chez CACIB, puis chez BNP Paribas. Il a ensuite développé ses compétences techniques d’arbitragiste et sa connaissance des marchés actions et crédit durant deux années dans un hedge fund (BTG Pactual), avant de rejoindre la Scor comme gérant convertibles.

Il est diplômé de Sciences Po Grenoble et major du master en finance de l’ESCP Europe.

Le fonds est en voie de labellisation ISR. Pour quelles raisons vous êtes-vous engagés dans cette démarche ?

Nous sommes fortement influencés par l’ADN mutualiste et coopératif du groupe Arkéa au sein duquel nous évoluons. L’application de filtres environnementaux, sociaux et de gouvernance (ESG) nous semble donc très importante pour la performance, et nous intégrons ces critères dans notre gestion depuis 2017. Parce qu’il irrigue l’ensemble des pratiques de l’entreprise, le pilier de la gouvernance est surpondéré dans le cadre de notre analyse. Absence de contre-pouvoirs, manque d’indépendance du conseil d’administration… dans la majorité des cas, les grandes fraudes des dernières années ont, en effet, été liées à des manquements au niveau de la gouvernance.

Pour mener notre analyse extra-financière, nous nous appuyons sur l’équipe dédiée d’Arkéa Investment Services, qui comprend cinq collaborateurs (dont un, Alexis Gouin, dédié aux obligations convertibles).

L’intégration ESG étant, dans la pratique, déjà faite, il nous a semblé naturel de faire labelliser nos deux fonds ouverts convertibles. Les démarches sont en cours et le fonds euro devrait être le premier à obtenir le label ISR, courant octobre.

Quel est le positionnement actuel du fonds ?

Les facteurs qui ont permis le rally boursier post-confinement ne sont plus aussi forts : les données macroéconomiques sont moins bien orientées, et la baisse du dollar est en grande partie déjà faite. En parallèle, nous attendons des pics de volatilité sur les marchés actions au cours de l’automne puis de l’hiver, compte tenu des incertitudes sur l’évolution de l’épidémie et sur la transition politique aux Etats-Unis.

A court terme, notre positionnement est donc plutôt prudent et défensif, avec une majorité d’émetteurs investment grade. Nous avons par ailleurs réduit les surpondérations par rapport à l’indice de référence. Néanmoins, dans la mesure où les sociétés de croissance – qui représentent une part significative du gisement d’obligations convertibles – commencent à être localement bien valorisées, nous nous repositionnons progressivement sur des cycliques de qualité. Nous allons rester agiles et opportunistes au cours des prochaines semaines. Pour le premier trimestre 2021, nous pensons que l’arrivée probable des vaccins, combinée à l’élection d’un nouveau président américain à même de faire adopter de nouvelles mesures de soutien, sera de nature à favoriser une nouvelle expansion des actifs risqués. Les convertibles permettent de s’y exposer de façon convexe.

Observez-vous une évolution du gisement européen de convertibles ?

Certes, le gisement européen reste bien inférieur en taille par rapport au marché américain. Néanmoins, il se renouvelle et se redynamise, avec des profils technologiques (66 % du volume émis en 2020 a une forte composante technologique), de jeunes sociétés qui viennent financer leur croissance, ainsi que des convertibles vertes. Par ailleurs, le plancher obligataire est plus solide et plus proche en Europe qu’aux Etats-Unis, et les notations y sont meilleures.

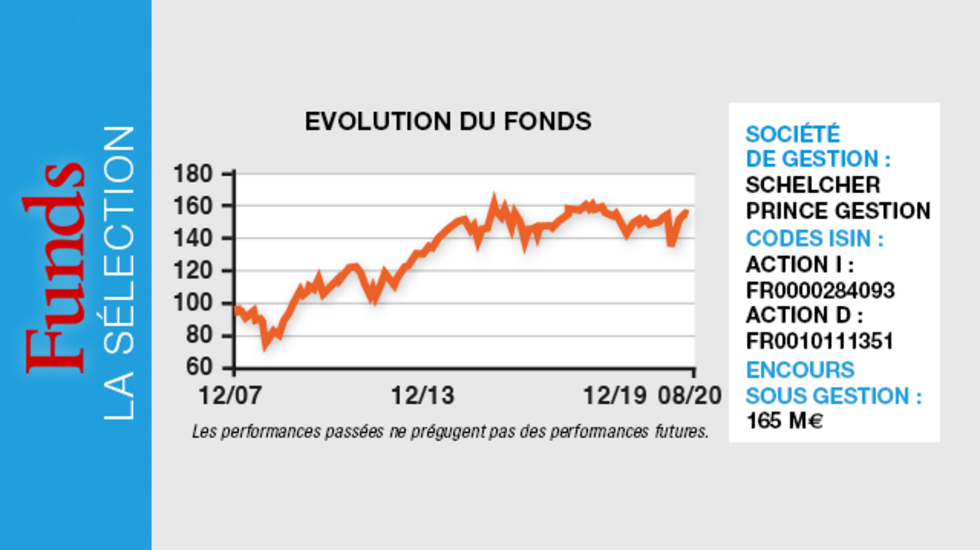

Nous sommes actuellement en discussion avec des investisseurs institutionnels historiques, qui souhaiteraient se repositionner sur la classe d’actifs à travers notre fonds euro, SP Convertibles ESG, dont les encours s’élèvent à 165 millions d’euros. On observe, en effet, un regain d’intérêt pour les obligations convertibles, qui ont démontré leur convexité depuis le début de l’année.

Propriétés du fonds

Code ISIN : action I : FR0000284093 Action D : FR0010111351 | Action P : FR0010771055 | Action Z : FR0013319449 | Action U : FR0013279593

Forme juridique : compartiment de la sicav Schelcher Prince Investissements

Société de gestion : Schelcher Prince Gestion

Gérants : Benoît Le Pape

Indicateur de référence : Exane ECI Euro

Date de lancement : 3 juin 1997

Encours au 23 septembre 2020 : 165 Me

Frais

Frais de gestion courants : 1.15 % au 31 décembre 2019

Frais de souscription : 1,5 %

Commission de surperformance : 15 % TTC de la surperformance du compartiment par rapport à l'indicateur de référence Exane ECI Euro

Frais de rachat : 2,5 %

Performance

Objectif de performance : Une performance supérieure (nette de frais) à celle de l'Exane ECI Euro calculé coupons réinvestis pour un investissement d'une durée de placement recommandée au moins égale à trois ans.

Performances annualisées au 6 octobre 2020 (action I):

? Sur un an : 4,94 % ? Sur trois ans : - 2,34 % ? Sur cinq ans : + 4,35 %

? YTD : 3,60 %

Investisseurs

Profil investisseur : tous souscripteurs part I, plus particulièrement institutionnels ; part P, plus particulièrement particuliers

Durée de placement recommandée : trois ans

Risques

4 sur une échelle de 1 à 7 (échelle de risque selon DICI - Document d'information clé pour l'investisseur)

Risques auxquels le fonds peut être exposé et qui peuvent ne pas être reflétés dans l'indicateur :

Risque de perte en capital

Risque de taux

Risque actions

Risque de crédit