Obligations convertibles

Schelcher Prince Convertibles Global World

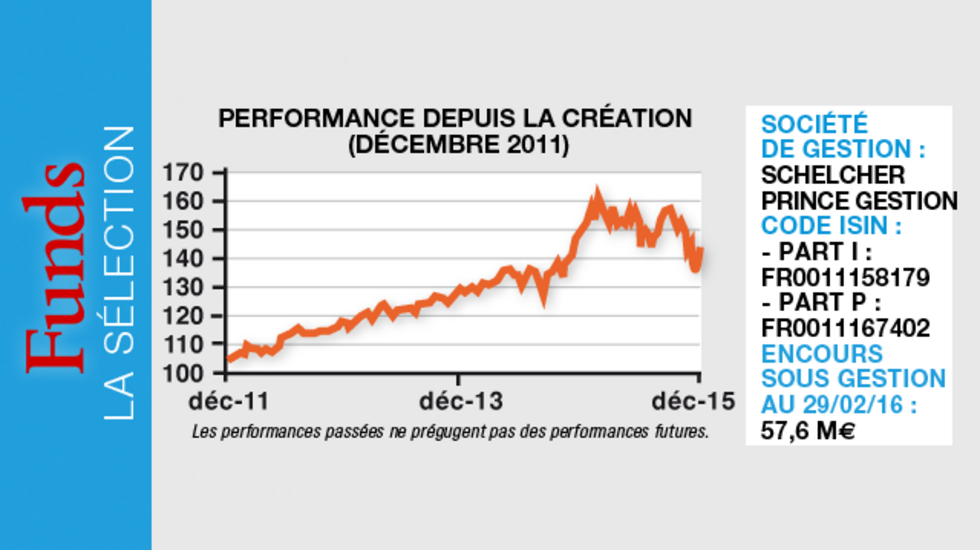

Lancé fin 2011, le FCP Schelcher Prince (SP) Convertibles Global World investit dans des obligations convertibles du monde entier avec pour objectif de surperformer l’indice Thomson Reuters Global Focus sur un horizon de trois ans.

Pourquoi investir sur ce fonds ?

Basé sur une approche de gestion active et patrimoniale, comme l’ensemble de la gamme convertibles de Schelcher Prince Gestion, ce FCP permet de profiter d’un univers très large avec, fin février 2016, près de 1 000 émissions et 300 milliards d’encours contre 80 milliards pour le seul gisement européen. «Dans un contexte où les risques sont à nouveau exacerbés, investir dans les obligations convertibles au travers d’une approche globale apporte une diversification à même d’atténuer les incertitudes macroéconomiques et financières actuelles», estime Hubert Lemoine, responsable obligations convertibles chez Schelcher Prince Gestion. Ce FCP présente également la spécificité de ne pas être couvert systématiquement contre le risque de change. «Ce choix de gestion renforce le caractère diversifiant de l’univers mondial, précise Hubert Lemoine. C’est donc, dans le contexte actuel, un atout supplémentaire.»

SP Convertibles Global World capitalise sur le savoir-faire éprouvé de la société de gestion sur la classe d’actifs. Avec une gamme composée de cinq fonds ouverts complémentaires, les obligations convertibles représentaient fin février 1,5 milliard d’euros sur les 4 milliards que gère au total Schelcher Prince Gestion. Schelcher Prince exploite toutes les sources de valeur ajoutée des obligations convertibles, aussi bien fondamentales sur les parties crédit, expertise historique de Schelcher Prince et sur la partie actions que sur les composantes techniques et actuarielles de l’instrument. «Notre gestion active et patrimoniale nous conduit à rechercher des supports dont le potentiel de hausse et le risque de baisse ne sont pas symétriques, précise Hubert Lemoine. Les obligations convertibles ou échangeables représentent une souche parfaite pour cette gestion asymétrique. Nous privilégions les obligations offrant, hors situation exceptionnelle, un plancher en cas de baisse des marchés actions.»

Le processus de gestion

Le processus d’investissement du fonds est comme sur les fonds européens, basé sur la sélection «bottom-up» des titres, mais aussi sur une analyse «top-down» adaptée à la gestion monde. «Cette analyse “top-down” nous permet, dans un fonds global, de définir les allocations régionales, mais également les priorités sectorielles afin de définir, pour chaque zone, les principaux secteurs à privilégier et ceux à éviter», précise Hubert Lemoine. L’analyse «bottom-up» repose sur trois notions fondamentales : l’analyse crédit, qui permet d’évaluer la capacité de remboursement des émetteurs ; l’analyse actuarielle, afin d’apprécier les niveaux de valorisation théorique des obligations convertibles ; l’analyse «action», qui vise à apprécier le potentiel de valorisation des actions sous-jacentes. Composé en moyenne de 75 lignes, le portefeuille est organisé autour de deux poches : une poche structurelle, destinée à générer l’alpha de long terme issu de la sélection de titres, et une poche tactique ajustée en fonction des configurations particulières de marché. «Ce qui caractérise le plus notre process, c’est une liberté organisée, résume Hubert Lemoine. Je suis convaincu que la liberté est source d’alpha. Elle génère motivation, créativité et prise de risque. Chaque idée est challengée collectivement et décortiquée quantitativement. C’est cette rigueur qui nous permet de nous engager dans nos convictions.»

La société de gestion

Créée en 2001 et filiale depuis 2011 de Federal Finance, Schelcher Prince Gestion est l’une des sociétés de gestion du groupe Crédit Mutuel Arkea. Caractérisée par une gestion de conviction et forte d’un savoir-faire reconnu dans les domaines du crédit (investment grade et haut rendement, dette non cotée) et des obligations convertibles, Schelcher Prince Gestion gère à ce jour 4 milliards d’euros d’encours pour le compte d’investisseurs français et internationaux : institutionnels, banques privées, gérants de fonds et conseillers en gestion de patrimoine indépendants. Sa philosophie de gestion «active et patrimoniale» vise à rechercher des opportunités d’investissement, à construire des portefeuilles performants mais résistants en cas de baisse des marchés, au travers de produits adaptés aux besoins de chaque segment de clientèle.

Les convictions du gérant, Hubert Lemoine

L’équipe de gestion

Le fonds est géré par Hubert Lemoine, responsable obligations convertibles. Chez Schelcher Prince Gestion depuis 2008, Hubert Lemoine a vingt-six ans d’expérience dans la gestion, dont vingt ans dans les obligations convertibles. Au cours de sa carrière, il a développé une expertise en gestion directionnelle, mais également en arbitrage de volatilité. L’équipe de gestion convertibles, également composée de deux autres gérants, collabore étroitement avec l’équipe d’analystes dédiée de Schelcher Prince, qui assure la production d’analyses crédit et actions en propre. L’équipe convertibles bénéficie également de l’expertise ISR des équipes de Federal Finance Gestion, qui est membre, comme Schelcher Prince, du pôle asset management du groupe Crédit Mutuel Arkéa.

Quels sont les atouts d’une approche globale sur la classe d’actifs ?

Investir dans les obligations convertibles mondiales permet de diversifier le risque. En effet, combiner quatre zones géographiques, dont les caractéristiques techniques des gisements sont souvent complémentaires et dont les cycles économiques peuvent être décalés, réduit la probabilité de performances «extrêmes». Sur quinze ans, chaque année, l’indice global Thomson Reuters enregistre des performances systématiquement comprises entre les bornes hautes et basses observées par région. Par ailleurs, sur une classe d’actifs réputée étroite, l’accès au gisement monde élargit le champ des opportunités. Si les obligations convertibles présentent l’avantage majeur de capter une partie plus importante de la hausse des actions que celle qu’elle concède dans les baisses, on peut opposer, à juste titre, l’inconvénient de taille de gisement limité sur une seule zone. Une approche globale assure notamment de pouvoir sélectionner les meilleurs profils d’émetteurs au sein d’un secteur donné. Cela permet aussi d’accéder à davantage d’émissions primaires, qui sont aussi un moteur important de performance.

Pourquoi avoir choisi de ne pas couvrir systématiquement le risque de change ?

Cette marge de manoeuvre permet de réduire la perte maximale. La perte maximale de l’indice monde non couvert est d’ailleurs systématiquement inférieure à celle des zones qui le composent sur trois, cinq et dix ans. Par ailleurs, cela permet de ne pas être exposé aux frottements inhérents aux couvertures de change qui pénalisent souvent la performance. Enfin, cela assure de profiter des vertus historiquement défensives du dollar américain dans les phases de repli des marchés d’actions ou de retour de l’aversion au risque. Ne pas couvrir le risque de change optimise donc les vertus de la classe d’actifs, à savoir la participation à la hausse des marchés d’actions et la protection à la baisse dans les phases de repli grâce au plancher obligataire. Nous conservons, néanmoins, la capacité de se couvrir contre les risques de change lorsqu’ils sont avérés

Quelles zones privilégiez-vous actuellement ?

Nous sommes toujours surpondérés sur le Japon et l’Europe, dont les actions nous semblent encore présenter un potentiel attractif, notamment par rapport à leurs homologues américaines. Au Japon, nous privilégions des valeurs domestiques afin de profiter de la dynamique économique de l’archipel, notamment dans le sillage de la croissance de la consommation. Même si les perspectives d’amélioration de la rentabilité des entreprises européennes semblent devoir être un peu décalées dans le temps, nous estimons que la reprise économique progressive en zone euro est toujours de nature à soutenir le marché d’actions européen. Là encore, nous privilégions des valeurs domestiques. Le fonds est également surpondéré sur le secteur bancaire européen afin de profiter de valorisations extrêmement faibles après la sévère correction des derniers mois.

Propriété du fonds

- Code ISIN : - part I : FR0011158179

- part P : FR0011167402 - Forme juridique : fonds commun de placement de droit français

- Société de gestion : Schelcher Prince Gestion

- Gérant : Hubert Lemoine

- Indice de référence : Thomson Reuters Global Focus

- Date de lancement : 30 décembre 2011

- Encours au 29 février 2016 : 57,60 millions d'euros

Investisseurs

- Profil investisseur : tous souscripteurs part I, plus particulièrement institutionnels ; part P, plus particulièrement particuliers

- Durée minimum de placement recommandée : trois ans

Performance arrêtées au 29 février 2016

- Objectif de performance : surperformer l'indice Thomson Reuters Global Focus sur un horizon de trois ans

- Depuis la création : 43,38 %

- Performance cumulée sur trois ans

- Fonds : 21,49 % - Indice de référence : 26,60 %

Frais

- Frais de souscription max :

- Part I : 1 % max. ; part P : 3 % max. - Frais de gestion réels :

- Part I : 1 % ; part P : 1,40 % - Commission de surperformance :

15 % TTC l'an de la surperformance du FCP par rapport à l'indice de référence

Risques

Oui

- Risque de perte en capital

- Risque de change

- Risque de taux

- Risque actions

- Risque de crédit

Non

- Risque de matières premières