Actions

Sextant Grand Large

Géré par Amiral Gestion, Sextant Grand Large est un fonds flexible diversifié international dont l’objectif est la recherche d’une croissance du capital en s’exposant aux marchés actions et taux dans le but d’obtenir une performance supérieure à 5 % par an sur la durée de placement recommandée.

Pourquoi investir dans ce fonds ?

L’exposition nette aux actions peut varier de 0 % à 100 % en fonction, depuis 2010, d’un modèle quantitatif de valorisation des marchés à long terme. Le principe est simple : plus les actions sont chères, plus leur poids dans le fonds est réduit, et inversement ; cela en dehors de tout scénario macroéconomique ou boursier.

L’équipe de gestion sélectionne ensuite, en comité, des valeurs parmi les plus défensives détenues au sein des autres fonds Sextant gérés par Amiral Gestion. «Nous choisissons celles dont le rapport qualité/prix nous semble offrir le plus faible potentiel de baisse à long terme sur un plan fondamental. Nous veillons également à une bonne diversification en matière de géographie, de taille et de secteur», explique Louis d’Arvieu, le gérant coordinateur du fonds. Sextant Grand Large investit également de façon opportuniste dans d’autres classes d’actifs, notamment en obligations d’entreprises et en obligations convertibles, quand leurs valorisations offrent une marge de sécurité suffisante.

La stratégie déployée au sein du fonds propose une approche contrariante de l’allocation d’actifs avec un profil défensif assumé en périodes de valorisations élevées et un profil offensif en périodes de valorisations basses. La gestion est également dynamique, puisque l’exposition aux actions peut varier très rapidement en fonction de l’évolution des valorisations. Cette exposition optimisée et systématique aux actions permet aussi de profiter du savoir-faire reconnu de stock picking d’Amiral Gestion en Europe et à l’international. «Notre ADN repose sur l’analyse fondamentale des sociétés et l’investissement à long terme dans celles que nous comprenons et que nous sommes capables de valoriser, avec une forte proximité avec leurs équipes dirigeantes», souligne Louis d’Arvieu. La société a également développé au sein de Sextant Grand Large une expertise en bond picking, confortée avec le lancement en 2017 d’un fonds obligataire flexible spécialisé dans le crédit (Sextant Bond Picking).

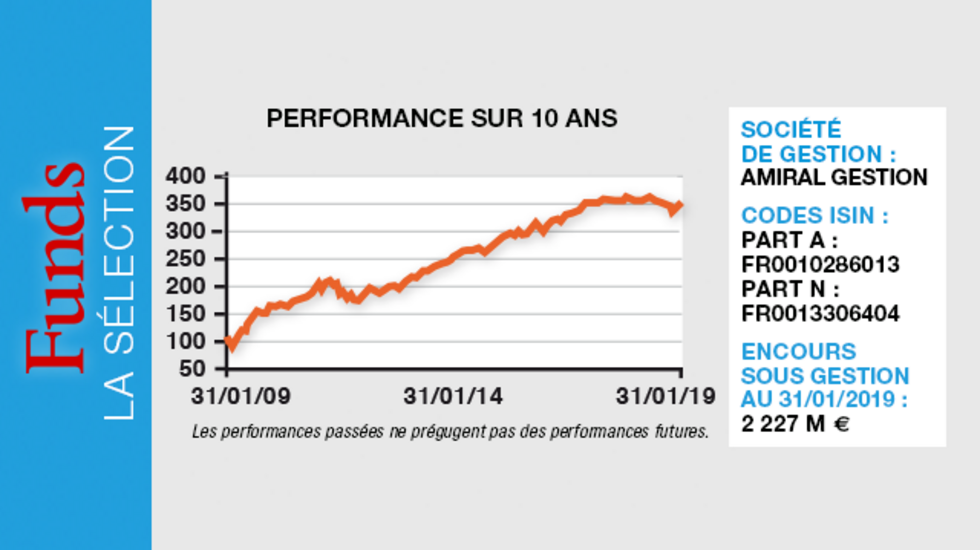

Les performances de Sextant Grand Large confirment la solidité du processus de gestion. Le fonds progresse de 38,5 % sur cinq ans1 avec une volatilité moyenne de 3,35 %, contre respectivement 25,4 % et 5,34 % pour son indice de référence. En 2018, il a réussi à limiter son repli à 4,3 % avec une volatilité de 2,7 %.

Le processus d’allocation

L’allocation cible aux actions du fonds est déterminée, en continu, par un modèle quantitatif basé, depuis 2010, sur le PER de Shiller. Ce ratio compare la capitalisation boursière d’un indice à la moyenne des profits des dix années boursières précédentes, ajusté à l’inflation afin de lisser les cycles économiques. Robert Shiller, prix Nobel d’économie en 2013, a démontré que ce PER est excellent pour juger de la cherté des marchés actions, mais aussi fiable pour anticiper leur évolution à cinq ans, horizon d’investissement du fonds. «Plus ce PER est élevé, moins bonnes sont les performances, et inversement», précise Louis d’Arvieu. Au regard de l’exposition mondiale du fonds, le modèle d’allocation retient un indicateur global, calculé par la moyenne pondérée des PER de Shiller de cinq grandes zones (zone euro, Etats-Unis, Asie hors Japon, Japon et Royaume-Uni). La moyenne historique du PER de Shiller étant de 17, à ce niveau moyen l’exposition actions cible du fonds est de 50 %. Ainsi, plus le PER de Shiller s’écarte à la hausse de sa moyenne historique, plus l’exposition actions sera réduite, et inversement.

«Le PER de Shiller nous permet de proposer une approche simple et transparente à nos clients, ajoute Louis d’Arvieu. Nous communiquons notre ratio chaque mois, ce qui permet d’anticiper l’évolution de l’allocation cible.» L’équipe de gestion dispose d’une marge de +/- 5 % par rapport à l’allocation cible. «Nous pouvons ainsi piloter l’exposition actions de manière tactique si nous estimons que d’autres indicateurs doivent ponctuellement être pris en compte», explique Louis d’Arvieu.

La société de gestion

Créée en 2003, Amiral Gestion est une société de gestion indépendante entièrement détenue par ses dirigeants et salariés. Comptant plus de 40 collaborateurs dans le monde, dont 23 gérants-analystes, la société gère près de 4 milliards d’euros pour le compte d’investisseurs institutionnels, de banques privées, de family offices, de CGPI et de particuliers, à travers plusieurs mandats institutionnels et six fonds communs de placement : Sextant PEA, Sextant Europe, Sextant PME, Sextant Autour du Monde, Sextant Bond Picking et Sextant Grand Large. Amiral Gestion s’est imposé comme un acteur de référence dans l’univers des petites et moyennes entreprises cotées en France et en Europe, mais aussi sur les actions internationales, la gestion diversifiée et la gestion obligataire.

1- Au 31 janvier 2019.

Les convictions de l’équipe de gestion

L’équipe de gestion

Le gérant coordinateur de Sextant Grand Large est Louis d’Arvieu (photo – quatorze années d’expérience), chez Amiral Gestion depuis 2005. La poche crédit est pilotée depuis 2016 par David Poulet (quinze ans d’expérience) et Jacques Sudre (seize années d’expérience), également co-gérants du fonds d’obligations internationales Sextant Bond Picking. Louis d’Arvieu, David Poulet et Jacques Sudre travaillent en étroite collaboration avec l’ensemble des gérants-analystes d’Amiral Gestion pour sélectionner les valeurs composant les poches actions et crédit du fonds.

Comment avez-vous navigué en 2018, année de baisse sur l’ensemble des classes d’actifs ?

C’est effectivement une année tout à fait exceptionnelle, et ce d’autant plus que les prévisions économiques ne laissaient pas présager une telle correction et une telle corrélation. 2018 valide notre conviction que les prévisions macroéconomiques sont inadéquates pour définir une allocation d’actifs. Elle valide aussi la pertinence du PER de Shiller : notre exposition aux actions n’était que de 22 % début octobre, à son niveau le plus faible, traduisant de fait une survalorisation des marchés actions mondiaux. Nous avons même utilisé la marge de 5 % pour accentuer cette sous-pondération au vu d’indicateurs américains signalant une économie en surchauffe. Le fonds a donc bien amorti la correction du quatrième trimestre, avec un repli limité à 3 % sur la période. Avec cette correction, l’exposition aux marchés actions est progressivement remontée jusqu’à 32 % en fin d’année.

Comment le fonds se comporte-t-il dans un environnement volatil comme anticipé cette année ?

Nous considérons les hausses de volatilité comme des opportunités et un réservoir de performance pour le long terme. Entre 2014 et 2016, dans des marchés étales mais volatils, notre process a permis de créer de la performance avec, sur ces trois années, une progression annuelle respective de 11,7 %, de 13,6 % et de 11,2 %. Dans les phases de baisse, le fonds était surexposé aux actions et inversement dans les phases de hausse, avec un ajustement continu à la volatilité des marchés. Le choix de valeurs apporte aussi de la résilience, puisque les actions défensives sont en moyenne moins volatiles que le marché. D’ailleurs, la poche actions du fonds ressort chaque année moins volatile que nos fonds purs actions, tout en générant en moyenne une meilleure performance.

Quel est le positionnement du fonds début 2019 ?

Fin janvier, le modèle quantitatif suggérait une exposition nette aux actions, autour de 32 %. Malgré la correction, nous conservons un biais modéré sur les actions, du fait, notamment, de valorisations toujours élevées aux Etats-Unis. La poche actions est très diversifiée géographiquement, à l’exception des Etats-Unis où nous ne détenons qu’une valeur : Berkshire Hathaway. Le Japon représente toujours, et ce depuis mai 2016, la deuxième allocation pays de cette poche après la France, avec des sociétés nippones de très belle qualité, peu endettées et à des valorisations raisonnables. En Europe, nous privilégions les grandes et moyennes valeurs qui présentent encore des anomalies de valorisation. Cette prudence se traduit également sur le crédit, avec une exposition nette de 14,4 %. Nous continuons à privilégier les durations très courtes en raison d’un risque de taux qui ne nous semble pas correctement rémunéré, mais aussi les obligations convertibles, où les rendements sont attractifs. En conséquence, la trésorerie reste importante, à 52 % de l’actif du fonds.

Propriété du fonds

- Code ISIN :

? part A : FR0010286013

? part N : FR0013306404 - Forme juridique : FCP de droit français

- Société de gestion : Amiral Gestion

- Gérant : Louis d'Arvieu, gérant coordinateur

- Indice de référence : 50 % MSCI AC World Index DNR en euro + 50 % Eonia

- Date de lancement : 11 juillet 2003

- Encours au 31 janvier 2019 : 2 227 millions d'euros

- Eligible au PEA : non

Investisseurs

- Profil investisseur : tout type d'investisseur

- Durée de placement recommandée : cinq ans

Performance

- Objectif de performance : En suivant une approche contrariante, simple et transparente de l'allocation d'actifs, Sextant Grand Large a pour objectif la recherche d'une croissance du capital en s'exposant aux marchés actions et taux, dans le but d'obtenir une performance supérieure à 5 % par an sur la durée de placement recommandée.

- Performances depuis la création : + 338,6 % (du 11/07/2003 au 31/01/2019)

- Performance cumulée sur cinq ans (à fin janvier 2019) :

? Fonds : + 38,5 % ? Indice de référence : + 25,4 %

Frais

- Frais de souscription max. : part A : 2 %

- Frais de gestion réels : part A : 1,69 % (frais prélevés lors de l'exercice précédent clos en décembre 2017)

- Commission de surperformance : 15 % de la performance au-delà de 5 % par année calendaire

- Frais de rachat : part A : 1 % max.

Risques

4 sur une échelle de 1 à 74 (échelle de risque selon DICI - Document d'information clé pour l'investisseur)

- Risque de perte en capital

- Risque de change

- Risque de taux

- Risque actions

- Risque de crédit