Obligations

SPDR Bloomberg Barclays 0-3 Year Euro Corporate Bond Ucits ETF (Dist)

Pourquoi investir dans ce fonds ?

Dans leur dernier «forward guidance», la Fed et la BCE ont annoncé la mise entre parenthèses de leur stratégie de retour vers une politique monétaire normalisée pour une durée indéterminée, si bien que les marchés financiers sont rapidement revenus à des niveaux proches d’avant la consolidation. Pour les investisseurs obligataires, la recherche de rendement a repris de plus belle, d’où la tentation d’aller chercher un surcroît de rémunération en achetant des obligations de maturité longue. Dans ce cas, le portefeuille se trouve face à une asymétrie de risque car, pour obtenir un faible rendement supplémentaire en allant très loin sur la courbe des taux des emprunts en euro, compte tenu de sa faible pente actuellement, le risque de perte devient sensible en cas de remontée des taux d’intérêt. En outre, la dette souveraine en euro a perdu de sa capacité à protéger en raison des incertitudes qui entourent le Brexit et les élections européennes. Dans ces conditions, une allocation d’une poche sur les obligations de bonne qualité sur des durations courtes protège contre une hausse des taux, tout en permettant d’éviter le portage négatif que procurerait un placement strictement monétaire. Et cette protection s’avère plus efficace que celle offerte par les obligations à taux variables, en raison d’une exposition sectorielle plus large et plus diversifiée en signatures. Pour Antoine Lesné, «la partie courte de la courbe des obligations investment grade constitue un refuge avant de retrouver un intérêt pour des durations plus longues sur l’euro. En attendant, les investisseurs peuvent mettre en place une stratégie “barbell” en investissant simultanément dans le fonds SPDR Bloomberg Barclays 0-3 Year Euro Corporate Bond Ucits ETF et en dette souveraine émergente en dollar, sur la partie courte de la courbe, car le rendement à maturité approche 4,4 % ou 4,5 %. Le taux d’intérêt à court terme aux Etats-Unis étant de 2,5 %, le coût de la couverture de change en euro de cette position approche 3 %, ce qui rend la stratégie attrayante».

Le processus de gestion

Le processus de gestion du fonds consiste à répliquer aussi fidèlement que possible la performance de l’indice Bloomberg Barclays 0-3 Year Euro Corporate Bond Index. Celui-ci comprend des obligations à taux fixe de qualité investment grade libellées en euro d’émetteurs des secteurs de l’industrie, des collectivités et des finances uniquement. Seules les obligations assorties d’une échéance inférieure à trois ans sont incluses, et toutes les obligations comprises dans l’indice seront bloquées jusqu’à échéance. Le fonds investit principalement dans des titres inclus dans l’indice mais, compte tenu qu’il peut s’avérer difficile d’acheter de manière efficace tous les titres compris dans l’indice (880 à mi-avril) pour répliquer sa performance, le fonds utilise une stratégie d’échantillonnage stratifié afin de construire un portefeuille représentatif. Ainsi, à fin mars 2019, le portefeuille du fonds comportait 726 lignes. Par ailleurs, si le fonds peut utiliser des instruments financiers dérivés afin de gérer le portefeuille efficacement, il ne souscrit pas de prêts de titres à l’heure actuelle.

Le gestionnaire financier

Le fonds est géré par State Street Global Advisors Ltd, entité agréée et réglementée par la Financial Conduct Authority. Entité de gestion d’actifs du groupe State Street Corporation, State Street Global Advisors est un gestionnaire d’envergure internationale et gère un encours de 2 610 milliards de dollars au 31 décembre 2018* pour le compte d’entreprises, de fonds de pension, de fondations, de multigérants, de distributeurs externes et de fonds souverains. State Street Global Advisors associe des expertises approfondies et une importante capacité de recherche pour gérer des solutions adaptées à ses clients : stratégies actives et passives, généralistes ou hautement spécialisées. Grâce à SPDR ETFs, State Street Global Advisors est également un des leaders du secteur des ETF, avec plus de 260 ETF dans le monde, couvrant de multiples classes d’actifs.

* Source : SSGA.

Informations à caractère promotionnelles destinées aux investisseurs professionnels au sens de la directive MIF. Contenu ne constituant ni un conseil en investissement ni une recommandation de SSGA. Le DICI et le prospectus du fonds cité sont disponibles auprès de SSGA ou sur le site www.SPDRs.COM.

Avant toute souscription, un investisseur doit prendre connaissance des documents légaux des fonds (DICI, document d’information clé pour l’investisseur, et prospectus).

Les performances passées ne présagent pas des résultats futurs. Investir comporte des risques, notamment le risque de perte de l’investissement principal. Négocier de manière fréquente des ETF peut entraîner une augmentation importante des commissions et des autres coûts, et ainsi réduire les économies réalisées grâce au bas niveau des frais ou coûts.

Les convictions d’Antoine Lesné, responsable stratégies et recherche SPDR ETF Europe

Antoine Lesné est responsable stratégies et recherche SPDR ETF pour la région EMEA. Il est notamment chargé de la diffusion de la gamme d’ETF SPDR au regard des conditions de marché, mais aussi en fonction de l’environnement économique à long terme. Il a rejoint SSGA en 2006 après avoir été responsable d’analyses de risques et de valorisations chez Sungard Reech. Précédemment, il a participé au lancement d’une plateforme de trading indépendante alors qu’il avait commencé sa carrière chez SG CIB dans le pôle des produits obligataires et structurés. Antoine Lesné a été diplômé de l’ESCEM en 1998.

Quelles leçons peut-on tirer du comportement des obligations au quatrième trimestre 2018 ?

La place des obligations dans le portefeuille a été exagérément discréditée en prétendant qu’elles avaient perdu leur rôle protecteur lors d’une prochaine crise sur les marchés. Le quatrième trimestre 2018 a montré que, bien au contraire, l’obligataire continue à jouer son rôle de ballast dans le portefeuille. Certes, sa performance n’est pas très positive sur l’ensemble de l’année, mais elle a été relativement bonne au quatrième trimestre. Il ne faut donc pas rayer cette classe d’actifs dans une construction de portefeuille, mais tenir compte plus finement de ses potentiels dans l’environnement financier actuel. En effet, si les obligations continuent à bien protéger un portefeuille, leur capacité à délivrer du rendement a diminué.

Est-ce pertinent d’investir dans de la dette d’entreprise à l’approche d’une fin de cycle ?

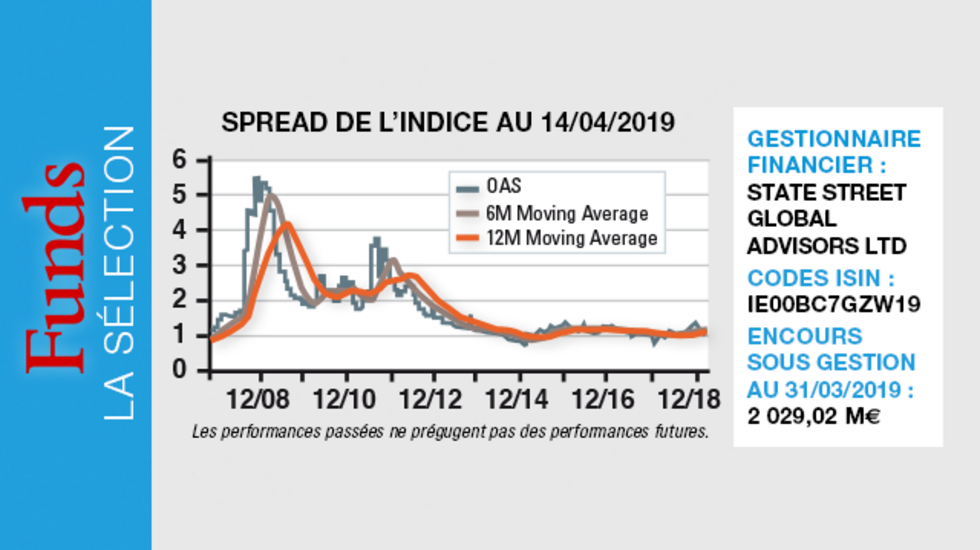

On arrive probablement vers une fin de cycle, mais on ne l’anticipe pas pour le trimestre à venir. En outre, les niveaux de spread se sont écartés de manière importante au quatrième trimestre 2018. Dans ces conditions, le risque de crédit perdure, mais il reste encore une dizaine de points de base sur l’indice 0 à 3 ans pour atteindre le plus bas de l’année dernière sur les signatures investment grade. En fait, nous n’anticipons ni une nouvelle contraction des spreads ni leur remontée brutale, car nous estimons être dans un cycle un peu moins mauvais, les pires nouvelles économiques étant déjà prises en compte alors que les banques centrales sont devenues beaucoup plus accommodantes, ce qui favorise la prise de risque.

N’a-t-on pas un risque dissymétrique entre rémunération espérée sur les obligations d’entreprise et une augmentation des défaillances qui serait provoquée par un durcissement monétaire à venir de la BCE, ou d’un ralentissement de la croissance économique ?

Dans ce positionnement, on a un risque dissymétrique, mais moins fort que dans l’hypothèse d’une prise de risque sur la partie longue de la courbe des taux. Et le niveau de défaut sur les émissions notées investment grade est faible. Par ailleurs, dans l’indice Bloomberg Barclays 0-3 Year Euro Corporate Bond, les maturités comprises entre zéro et un an se comparent à une stratégie «buy and maintain» car, en portant les titres jusqu’à leur échéance finale, on a quasiment 30 % du risque qui vient à maturité dans l’année. Le risque de défaut sur un horizon de court terme n’est pas très élevé, d’après Moody’s (< 3 %), d’autant plus que l’indice répliqué par l’ETF est très diversifié, car il comporte 880 titres émis par plus de 300 entreprises. Sur ce segment de marché, on a aujourd’hui un rendement à la maturité proche de 27 points de base. C’est peu. Par contre, on encaisse un coupon de 2,3 %, si bien que, à conditions de marché stabilisées, on peut obtenir un rendement un peu plus élevé. Quand on analyse le comportement de l’indice dans des périodes de stress de marché, les risques de performances négatives sont assez faibles. Ainsi, le drawdown le plus important est survenu en 2008 et n’a guère dépassé 1 %. En conclusion, une hausse des défaillances est envisageable à moyen terme, mais pas dans l’immédiat. Nous sommes donc relativement sereins pour les quatre à six mois à venir.

Propriéts du fonds

Code ISIN : IE00BC7GZW19

Forme juridique : compartiment de la sicav autogérée SSGA SPDR ETFs Europe I plc, ETF de droit irlandais conforme aux réglementations sur les OPCVM

Gestionnaire financier : State Street Global Advisors Ltd

Indice de référence : Bloomberg Barclays 0-3 Year Euro Corporate Bond Index

Date de lancement : 27 août 2013

Encours sous gestion : 2 029,02 millions d'euros au 31 mars 2019

Investisseurs

Profil investisseur : investisseurs institutionnels, intermédiaires et particuliers

Performance

Objectif de performance : répliquer la performance du marché des obligations d'entreprises investment grade à taux fixe libellées en euro et assorties de maturités courtes

Performance cumulée du fonds depuis la création : 3,46 %

Performance cumulée de l'indice depuis la création du fonds : 5,20 %

Frais

Frais sur encours au 31 mars 2019 : 0,20 %

Frais max. de souscription : néant

Commission de surperformance : néant

Frais de rachat : néant

Risques

SRRI : 1 sur une échelle de 1 à 71

Risque de concentration

Risque indiciel

Risque de crédit

Risque de liquidité

Risque lié aux catégories d'actions

1. La catégorie de risque n'est pas une mesure des pertes ou des plus-values de capital, mais de l'importance des hausses et des baisses de rendement du compartiment constatées dans le temps. La catégorie de risque du compartiment a été calculée sur la base de données de substitution historiques simulées et peut ne pas constituer une indication fiable du profil de risque futur du compartiment. La catégorie de risque associée au compartiment n'est pas garantie et peut évoluer dans le temps.