Obligations

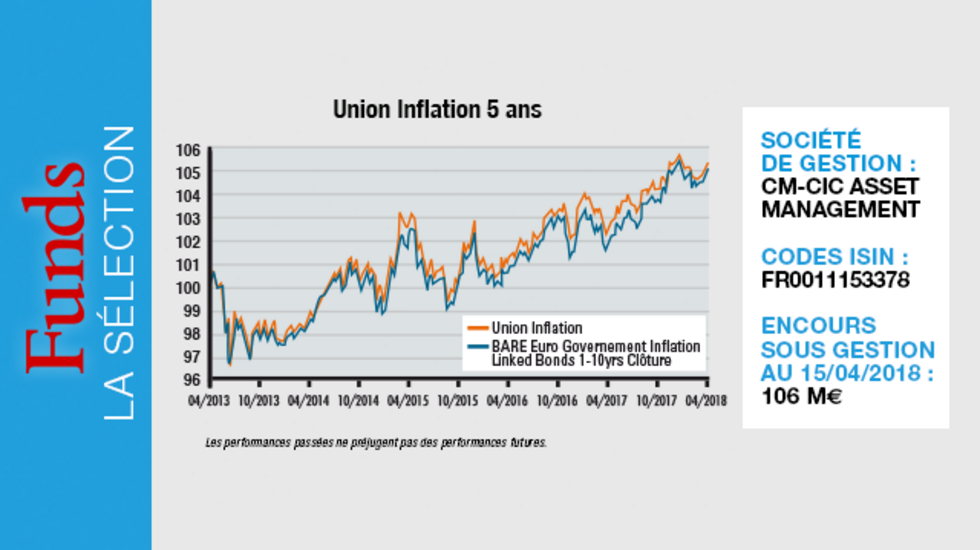

Union Inflation

Le fonds Union Inflation de CM-CIC Asset Management, investi majoritairement en obligations indexées sur l’inflation de la zone euro, permet de profiter de la hausse des anticipations d’inflation tout en étant modérément exposé aux taux.

Pourquoi investir dans ce fond ?

La spécificité de ce fonds lancé en 2012 réside dans son positionnement sur des maturités relativement courtes, comprises entre un et dix ans, sa maturité moyenne étant inférieure à cinq ans. La hausse des anticipations d’inflation se reflétant sur toutes les maturités, le fonds peut en profiter pleinement tout en étant modérément exposé aux taux. Grâce à ce positionnement, le fonds peut aussi profiter rapidement de la hausse de l’inflation, car plus les maturités sont courtes, plus les indexées sur l’inflation réagissent aux chiffres d’inflation publiés.

Les obligations indexées sur l’inflation, dont le coupon et le prix de remboursement sont indexés sur l’inflation (ce qui offre une protection contre l’inflation, l’investisseur étant garanti d’avoir le même pouvoir d’achat à maturité qu’au moment où il achète l’obligation), présentent plusieurs intérêts. Il s’avère opportun de toujours avoir une exposition à ce type d’actifs en fond de portefeuille, soit pour se protéger d’une hausse de l’inflation non anticipée, soit pour profiter de la hausse des anticipations d’inflation

(si l’investisseur estime que l’inflation réalisée sera supérieure à l’inflation anticipée). Par ailleurs, on constate historiquement que ces obligations performent mieux en périodes de hausse des taux. De fait, ces périodes s’accompagnent généralement d’une hausse de l’inflation, les deux paramètres étant liés.

Le fonds n’est exposé qu’au risque d’Etat, et le portefeuille affiche un rating moyen A1.

Le processus de gestion

Le point de départ de la construction du portefeuille repose sur une analyse des indicateurs macroéconomiques : taux de croissance, niveaux d’inflation, politiques monétaires des banques centrales, évolution des prix des matières premières… Sont ensuite déterminées les perspectives de croissance et d’inflation par pays, ce qui permet de décider de l’allocation géographique du fonds. Ce dernier est investi dans les obligations indexées sur l’inflation émise par les pays de la zone euro, à savoir l’Allemagne, la France, l’Italie et l’Espagne. Il a toutefois la possibilité de se diversifier hors zone euro à hauteur de 20 % maximum du portefeuille, sur le Royaume-Uni et les Etats-Unis. Actuellement, la diversification sur les obligations indexées sur l’inflation américaine représente 5 % du fonds, les Etats-Unis semblant être le pays où les anticipations d’inflation devraient augmenter le plus dans les prochains mois. Pour la construction du portefeuille, l’équipe de gestion s’appuie aussi sur l’analyse d’éléments techniques (flux, portage…) ainsi que sur la valorisation (niveau d’inflation «pricée» sur chaque titre). Des arbitrages sont également réalisés entre les obligations indexées sur l’inflation européenne (€i)

et celles indexées sur l’inflation française (i). A l’heure actuelle, les obligations indexées sur l’inflation européenne représentent un peu moins de 80 % du portefeuille et celles indexées sur l’inflation française, 15 %.

L’équipe de gestion définit également le degré d’exposition aux taux, la sensibilité du fonds pouvant osciller dans une fourchette comprise entre 0 et 8.

La société de gestion

CM-CIC Asset Management est la société de gestion d’actifs du groupe Crédit Mutuel-CM11 et de sa filiale, le CIC. Avec près de 65 milliards d’euros d’encours, CM-CIC Asset Management se place, à fin mars 2018, au quatrième rang national des groupes financiers en actifs gérés (source Six Financial Information France).

Son offre intègre les gestions classiques (monétaires, obligataires, actions, diversifiées, gestions indicielles et structurées) et des pôles plus novateurs (gestion multistratégie, gestion flexible, gestion de style growth et value, ISR, gestion quantitative et gestion thématique).

Les convictions de l’équipe de gestion

Le gérant

Union Inflation est gérée par Eliana De Abreu depuis sa création en 2012. Elle dispose d’une expérience de plus de seize ans dans la gestion obligataire. Outre le fonds Union Inflation, elle est gérante de fonds obligataires aggregate et inflation représentant un encours global de 850 millions d’euros.

Quelles sont vos anticipations en ce qui concerne l’évolution de l’inflation dans la zone euro ?

Après plusieurs années pendant lesquelles le marché redoutait une déflation, les conditions d’un redressement de l’inflation sont aujourd’hui en place. La croissance économique est là, pas seulement dans la zone euro mais aussi à l’échelle mondiale. Cela permet d’enclencher un cercle vertueux (reprise de l’investissement, hausse du crédit, amélioration de l’emploi…), qui va avoir un impact positif sur l’inflation. Celle-ci devrait s’établir autour de 1,5 % cette année, un niveau similaire à celui atteint l’an passé. Nous estimons néanmoins que le processus de redressement de l’inflation sous-jacente va être lent, car le chômage doit encore baisser pour qu’on commence à assister à des hausses de salaires, qui entraîneraient davantage de pressions inflationnistes. Or, bien que les perspectives d’inflation à moyen terme restent modestes, les anticipations de niveaux d’inflation n’intègrent pas totalement cette tendance à la reflation et elles sont faibles par rapport aux niveaux historiques. A titre d’exemple, l’inflation anticipée sur cinq ans en France tourne autour de 1,20 % / 1,30 %, alors que la fourchette historique est plutôt comprise entre 1,5 % et 2,5 %. Cela laisse donc un potentiel d’appréciation pour les obligations indexées sur l’inflation, notamment sur les maturités courtes et moyennes sur lesquelles notre fonds est positionné. En effet, même si le marché anticipe une hausse, il est toujours particulièrement sensible au moment de la publication des chiffres. Les anticipations d’inflation devraient donc progressivement remonter dans les prochains mois avec la publication de chiffres d’inflation plus élevés.

Votre fonds revendique une exposition modérée aux taux. Quelle est sa sensibilité ?

Nous la calibrons actuellement à 4,5, ce qui est un niveau relativement modéré au regard de l’univers des fonds inflation existants. Nous sommes sous-exposés par rapport à notre indice de référence, dont la sensibilité est supérieure à 5. Nous avons en effet décidé de réduire notre exposition afin d’être moins affectés par la hausse des taux qui se profile. Dans la mesure où nous attendons une hausse des anticipations d’inflation, nous avons abaissé notre exposition uniquement sur la partie nominale, comme le ferait un fonds obligataire classique.

Prévoyez-vous de faire évoluer l’exposition géographique du portefeuille ?

La moitié du portefeuille environ est investie dans les pays cœurs de la zone euro, la France et l’Allemagne, tandis que les pays périphériques représentent moins de 50 %. Nous avons beaucoup joué le thème des pays périphériques au cours des mois passés et avons ainsi profité des compressions des primes de risque dans ces pays. Il pourrait néanmoins s’avérer nécessaire de revoir notre exposition dans quelques mois. Avec la fin annoncée du quantitative easing de la BCE, qui constituait un soutien pour ces pays, les marchés risquent d’accorder davantage d’importance à leur situation interne. Or, l’Italie affiche toujours un endettement élevé, et elle souffre du manque de visibilité au niveau politique.

Propriétés du fonds

- Code ISIN : FR0011153378

- Forme juridique : FCP de droit français

- Société de gestion : CM-CIC Asset Management

- Indicateur de comparaison : Barclays Euro Government Inflation linked Bonds 1-10 ans TR

- Date de création de l'OPC : 20 janvier 2012

- Encours sous gestion : 106 Ma 15 avril 2018

Investisseurs

- Profil investisseur : tous souscripteurs sauf investisseurs américains

- Durée de placement recommandée : supérieure à trois ans

Performance

- Objectif de performance : Union Inflation a pour objectif de gestion la recherche d'une performance supérieure à celle de l'indicateur de référence Barclays Euro Government 1-10 ans, sur la durée de placement recommandée. Son indice de référence est l'indice Barclays Euro Government Inflation linked Bonds 1-10 ans TR. L'indice est retenu en clôture et exprimé en euros, coupons réinvestis.

- Performance cumulée au 16 avril 2018 :

- Depuis le début de l'année : + 0,42 % - Sur un an : + 2,73 %

- Sur trois ans : + 2,31 % - Sur 5 ans : 5,56% - Volatilité au 16 avril 2018 : - Sur un an : 1,44 %

Frais

- Frais de gestion courants : 0,36 %

- Frais de souscription maximum : 1 %

- Commission de surperformance : néant

- Frais de rachat : 0 %

Risques

- Echelle de risque : 3 sur une échelle de 1 à 7*

- Risque de perte en capital

- Risque de crédit

- Risque lié à l'inflation

- Risque de taux

- Risque spécifique lié à l'utilisation d'instrument de titrisation

- Risque de contrepartie

- Risque de change

- Risque lié à l'impact des techniques telles que les produits dérivés

- Risque lié aux investissements dans des titres spéculatifs (haut rendement)

- Risque juridique

- Risque opérationnel

* L'échelle (le profil) de risque et de rendement est un indicateur noté de 1 à 7 et correspond à des niveaux de risques et de rendements croissants. Il résulte d'une méthodologie réglementaire basée sur la volatilité annualisée, calculée sur cinq ans. Contrôlé périodiquement, l'indicateur peut évoluer.