Toujours en décollecte en 2014, le marché français de la gestion d’actifs est désormais distancié par le Royaume-Uni et l’Allemagne. Dans une conjoncture plus porteuse, les efforts en matière de réduction des coûts, de rationalisation des gammes et d’internationalisation commencent toutefois à porter leurs fruits. Dans son édition 2015, Funds Magazine, associé à Deloitte, a identifié d’une part les sociétés de gestion françaises qui se sont le mieux adaptées à la conjoncture et, d’autre part, les sociétés de gestion internationales qui ont consolidé leurs parts de marché en France.

En Europe, l’industrie de la gestion d’actifs a connu une année record : 634 milliards d’euros de collecte en 2014, «un montant jamais atteint sur la décennie», comme le souligne Deloitte dans sa dernière étude sur le secteur. Selon les chiffres de l’EFAMA, pour la première fois, les encours sous gestion ont franchi le seuil des 10 000 milliards d’euros, passant de 9 803 à 11 341 milliards d’euros. Cinq pays seulement sont en décollecte, la palme revenant une nouvelle fois à la France, avec plus de 20 milliards d’euros de rachats sur les fonds de droit français l’an dernier. Seul l’effet marché a permis une légère hausse des encours pour compte de tiers (+ 3,5 % selon l’AFG). Autre fait inquiétant, «la France continue de perdre des parts de marché, elle a décroché par rapport au Royaume-Uni et a été distanciée par l’Allemagne l’an dernier, indique Pascal Koenig, associé chez Deloitte. Par ailleurs, l’année 2014 a confirmé une nouvelle fois l’atypisme français en matière de collecte : - 30 milliards d’euros sur les fonds monétaires contre - 5 milliards en Europe et une poursuite des rachats sur les fonds actions, alors que la collecte a totalisé plus de 60 milliards sur l’ensemble des marchés européens.

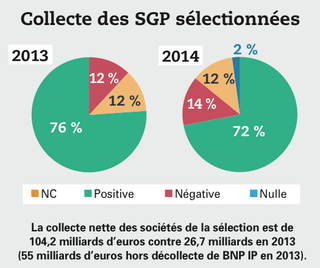

Si les grands noms français de l’industrie tels qu’Amundi, Natixis Global AM ou AXA IM affichent des niveaux de collecte importants en 2014 (près de 80 % de la collecte de notre sélection), du fait notamment de leur internationalisation, le bilan est plus mitigé pour les acteurs...

Le blog de Johannes Haubrich

Le blog de Johannes Haubrich