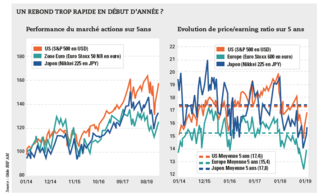

Actions

Alors que tous les voyants semblaient au vert début 2018, les marchés actions ont connu une fin d’année difficile, le marché américain cédant 8 %, du jamais vu depuis les années 1930. Très peu de fonds ont réussi à battre leurs indices. Le rebond de ce début d’année a été tout aussi surprenant, prenant de court les investisseurs qui étaient sortis massivement de la classe d’actifs quelques semaines auparavant.

Les craintes de récession, qui étaient au cœur des préoccupations en décembre, se sont progressivement éloignées en début d’année, au fur et à mesure que les banques centrales ont réajusté leurs discours afin de rassurer les marchés. Le rebond a été rapide mais il s’est fait dans de faibles volumes, notamment dans la zone euro : les inquiétudes liées à la macroéconomie, aux élections européennes et au Brexit n’incitent pas les investisseurs internationaux à revenir sur les actions européennes. La volatilité et le ralentissement de la croissance des bénéfices (les prévisions de profits devraient d’ailleurs être encore revues à la baisse) devraient continuer à être dissuasifs. De nombreux allocataires d’actifs ont adopté un positionnement neutre par rapport aux actions. Ceux qui privilégient la classe d’actifs arbitrent plutôt en faveur des grandes valeurs, des actions américaines plutôt que des actions européennes, et reviennent progressivement sur les actions émergentes. La prudence reste cependant de mise car les questions demeurent à la fois sur la croissance américaine et sur l’issue des négociations commerciales entre la Chine et les Etats-Unis.

Dans ce contexte, l’approche thématique tire plutôt bien son épingle du jeu. Les sociétés de gestion ayant une gamme de fonds sur des thèmes porteurs comme la disruption, l’intelligence artificielle ou des thématiques d’investissement responsable continuent de collecter. Ces fonds sont investis dans des secteurs offrant des perspectives de croissance pérenne et répondent à la quête de sens des investisseurs.

Obligations

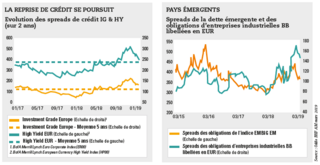

Face aux craintes de récession économique, les banques centrales, en particulier la Fed, sont redevenues plus accommodantes. La perspective d’une remontée des taux s’éloigne dans la zone euro. Si depuis le début de l’année, les investisseurs sont assez réservés sur les obligations, la dette émergente remporte, quant à elle, un vif succès.

2018 a été l’un des pires années de la décennie pour le high yield. La classe d’actifs a été plombée, comme tous les actifs risqués, par l’amoncellement de craintes liées à la baisse du prix du pétrole, à la guerre commerciale entre les Etats-Unis et la Chine et aux signaux de ralentissement économique. Toutefois, comme le notait récemment un expert de Muzinch&Co, «peu d’entre eux ont eu un impact immédiat et direct sur le marché high yield. De plus, aucun de ces événements n’est susceptible de provoquer une augmentation importante du taux de défaut des émetteurs high yield en 2019 et ce taux devrait demeurer bien en deçà de sa moyenne historique au cours des 12 prochains mois.

Par ailleurs, une étude annuelle mondiale sur la gestion obligataire, publiée en mars par Invesco, après avoir interrogé 145 spécialistes obligataires, montre que si les investisseurs s’attendent à une fin relativement proche du cycle économique, ils n’anticipent pas de correction significative des actifs obligataires et tablent plutôt sur un atterrissage en douceur et un aplatissement prolongé de la courbe des taux. «Dans leur quête de rendement, les investisseurs cherchent en effet à maintenir leurs investissements obligataires en adoptant une approche plus active qui leur permet d’élaborer des différents scenarii de rendement grâce à des stratégies alternatives, des allocations aux marchés émergents et une exposition à la Chine.» Avec la nervosité grandissante que suscite la fin du cycle économique, certaines inquiétudes portent sur la probabilité d’un revirement significatif des marchés, même si les investisseurs pensent qu’elle concerne davantage les actions que les obligations. Néanmoins, 60 % des investisseurs estiment avec une certitude élevée que les spreads de crédit s’élargiront au cours des trois prochaines années, et 45 % pensent que la courbe des rendements restera plate pour encore un long moment.

Investissement responsable

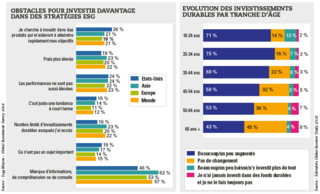

L’investissement responsable a franchi un nouveau cap l’an dernier. Les sociétés de gestion ont multiplié les annonces, allant de l’intégration des critères ESG pour l’ensemble des encours, à un horizon plus ou moins proche, à l’adoption d’une démarche responsable au niveau du top management en passant par de nombreux lancements de fonds ISR, thématiques ou à impact.

Entre contrainte réglementaire pour les investisseurs institutionnels, recherche de sens pour les particuliers, meilleure analyse des risques sociaux, environnementaux et de gouvernance, rien ne semble arrêter la déferlante de l’investissement responsable. Une étude de Schroders Global Investor Study 2018 montrait que 64 % des investisseurs dans le monde avaient augmenté leur allocation aux investissements durables au cours des cinq dernières années.

Plus récemment, une enquête de Legg Mason menée auprès de 16 810 investisseurs particuliers dans 17 pays différents indique que, à l’échelle mondiale, près de la moitié des investisseurs particuliers affirment désormais tenir compte de la composante ESG dans leurs décisions d’investissement. Plus encore (54 %) déclarent éviter délibérément les entreprises ayant fait l’objet de controverses. Enfin, une très large majorité (89 %) est convaincue que les gérants d’actifs doivent jouer activement un rôle de contrôle et d’accompagnement des sociétés dans lesquelles ils investissent, afin de s’assurer que ces dernières déploient des pratiques responsables. Cette tendance devrait s’accentuer grâce aux millennials, encore plus sensibles à ces sujets que leurs aînés.

Cependant, si les investisseurs institutionnels, contraints par la réglementation, sont de plus en plus exigeants, un décalage important existe entre l’intérêt des clients privés pour ces enjeux et l’investissement dans des produits responsables. Pour les inciter à passer à l’acte, la pédagogie et la conception d’une offre lisible et facilement accessible sont nécessaires. La création du label ISR permet une première approche du sujet.

Produits structurés

Le recul des marchés financiers au quatrième trimestre 2018 a conforté l’attrait des particuliers en faveur des produits structurés. Ces derniers ont joué leur rôle d’actif à risque modéré, pouvant même tirer parti d’opportunités offertes par la baisse des cours de bourse. Même si l’espérance de gain a fortement baissé sur les dix dernières années, les produits structurés montrent qu’ils apportent incontestablement un supplément de protection. Or, dans les phases de marchés chahutés, cette qualité devient plus que jamais prioritaire dans le domaine de la gestion patrimoniale.

A maints égards, 2018 apparaît comme une année charnière, celle de la fin d’un environnement très favorable avec notamment des politiques monétaires homogènes, une ouverture des frontières favorisant les échanges économiques, une relative stabilité des monnaies. La phase dite d’alignement des planètes serait terminée et débouche sur un monde multipolaire, plus isolationniste qui se caractérise actuellement par des difficultés à anticiper la continuation d’une croissance forte. Si de telles anticipations freinent la demande d’actifs risqués, elles conviennent au contraire au développement des produits structurés. En effet, les produits structurés ont de l’intérêt quand les anticipations de hausse du marché sont faibles, qu’il pourrait stagner pendant des mois, voire des années et que si une baisse survient elle n’excède pas 30 % dans les trois ou cinq ans à venir. Dans la phase actuelle des marchés financiers, ces produits ne servent pas seulement de refuge mais ils permettent aussi de diversifier les portefeuilles vers des actifs plus risqués. Le produit structuré peut renforcer la diversification au sein de chaque classe d’actifs, notamment sur les actions et les obligations, et même sur l’immobilier. En fonction du niveau de protection souhaité, le coupon sera plus ou moins important.Les produits structurés permettent à des clients qui n’iraient pas dans la gestion active d’aller chercher un supplément de rémunération en acceptant un peu de risque. Il ne faut pas oublier qu’en France le client patrimonial a un biais très fort en faveur de l’immobilier et des fonds euros. Il a donc tendance à ignorer la gestion active. Cependant, à un moment donné, les produits structurés lui permettent d’accepter une part limitée de risque pour capter une rémunération supérieure à celle du fonds euros.