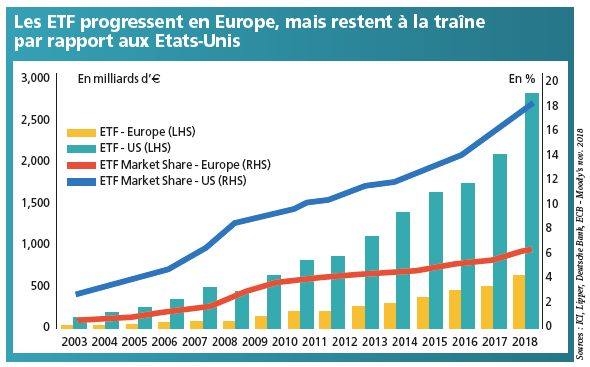

A l’instar de la gestion active, la gestion passive et notamment celle des ETF a dû affronter des vents contraires en 2018. L’année dernière, les encours d’ETF ont stoppé brutalement leur progression. Certes, le tassement se limite à 0,3 %, le total des actifs se situe maintenant à quelque 4 683 milliards de dollars, mais les souscriptions nettes ont pour leur part baissé de 21 % par rapport à 2017.

Au bilan de fin d’année, presque toutes les catégories affichent un solde de ventes nettes, notamment les ETF actions européennes, actions japonaises, ainsi que les ETF crédit et haut rendement. Les craintes d’un ralentissement fort de la croissance économique mondiale, provoqué par l’impact de la guerre commerciale entre les Etats-Unis et la Chine, le Brexit et la montée du risque politique, ont incité les investisseurs à se réfugier vers des actifs jugés plus sûrs. Les ETF sur actions Etats-Unis et obligations d’Etat sont les seuls grands bénéficiaires de la montée du stress sur les marchés. «En 2018, nous avons lancé des ETF obligataires, certains en gestion active et d’autres au format gestion passive classique, ainsi que des gestions de type smart bêta, notamment sur les marchés émergents, de la gestion purement active sur la partie courte de la courbe des taux ainsi que sur le crédit. Nous avons été parmi les plus gros émetteurs d’ETF l’année dernière», annonce Olivier Paquier, responsable de la distribution ETF pour l’Europe continentale, JP Morgan Asset Management. Pour autant, ce coup de grisou a confirmé la bonne liquidité de ces produits, quelle que soit leur utilisation dans les portefeuilles.

Utilisation tactique et stratégique

En Europe et plus particulièrement en France, les investisseurs semblent utiliser les ETF sur indices classiques à des fins tactiques, alors que les produits dits intelligents, smart bêta ou autres, sont dédiés à une allocation plus stratégique ou pour infléchir une exposition vers des niveaux de risque plus faibles.

«2018 a été une année de transition, assez compliquée en termes de marché. Pour State Street Global Advisors, 2018 a été une année satisfaisante car sur une collecte de 56 milliards de dollars sur les ETF européens, nous en avons obtenu 6 milliards de dollars, soit 10,9 % des flux. Ce sont des montants assez flatteurs car nous représentons à peine 4 % des encours en ETF au niveau européen», précise Antoine Lesné, directeur de la stratégie EPDR ETF de State Street Global Advisors. Dans un environnement très concurrentiel, chaque gestionnaire fait preuve de créativité pour proposer aux investisseurs des supports permettant de mettre en œuvre des solutions adaptées à leurs contraintes. Ainsi, par exemple, en plus de leurs ETF historiques, Invesco et BNPP AM nourrissent de grandes ambitions dans le développement de la gestion factorielle afin que leurs clients renforcent la résilience de leurs portefeuilles, quelle que soit la phase du marché.

Pour JP Morgan AM, nouvel entrant dans le domaine des ETF, acquérir une part de marché significative constitue un défi. Et pour y prendre pied, les efforts se portent naturellement sur le segment des investisseurs institutionnels : «Les investisseurs institutionnels représentent la moitié du marché car ils ont d’importantes poches d’allocation sur de très longues durées. Ils utilisent très peu les ETF à des fins tactiques mais plutôt pour des décisions d’investissement stratégiques entre deux et cinq ans. En revanche, les gérants d’actifs et les plateformes se montrent beaucoup plus actifs. Nous portons nos efforts sur des expositions peu exploitées par la concurrence, tel le crédit ou la partie de la courbe des taux qui se situe juste après le très court terme, donc sur des maturités entre six mois et un an. Avec les JPM Eur Ultra-Short Income Ucits ETF et JPM USD Ultra-Short Income Ucits ETF nous proposons une gestion dynamique et non pas la réplication d’un indice Eonia», explique Olivier Paquier.

L’ISR s’impose parmi les ETF

Par conviction parfois, mais souvent plus pour répondre à la demande d’investisseurs institutionnels contraints par leur réglementation à privilégier des actifs labellisés ISR (investissement socialement responsable) et d’investisseurs particuliers à la recherche de sens pour leurs placements, les gestionnaires déploient avec succès une offre d’ETF orientés vers l’ESG. BNPP AM, Lyxor et Amundi AM font preuve de beaucoup de volontarisme dans ce domaine. Dans son rapport annuel sur 2018, Lyxor ETF note une croissance de 50 % de l’encours des ETF ESG en Europe alors que celui de l’ensemble des ETF y baisse de 1 %. «L’ESG ne représente encore qu’une petite partie des encours d’ETF : en Europe, ils comptent pour moins de 2 % des encours et chez nous, ils en représentent déjà plus de 10 %. Nous constatons une réelle appétence des investisseurs car la collecte connaît une réelle dynamique : en Europe, 7 % de la collecte ETF s’est dirigée vers la thématique ESG en 2018, alors que pour la gamme BNP Paribas Easy, les ETF ESG ont représenté 41 % de notre collecte l’an passé», se réjouit Bertrand Alfandari, responsable développement ETF, BNPP AM.

Pour autant, ce nouveau domaine d’expansion est confronté à l’hétérogénéité des processus d’intégration des critères ESG, ce qui conduit plusieurs gestionnaires à accompagner la demande. «Un fonds ESG peut-il investir dans des sociétés comme Engie ou Total sur la base de critères ISR qui laissent espérer voir ces groupes atteindre à terme l’objectif d’une croissance beaucoup plus verte ou même de transformer leur modèle de développement ? L’encours des ETF ISR européens s’élève aujourd’hui à près de 12 milliards d’euros. C’est peu face à celui des ETF en Europe qui est proche de 700 milliards d’euros. Ils constituent un élément important, probablement vital à long terme, et certainement un levier de croissance, mais dans l’immédiat leur succès reste mitigé car ils ne représentent que 1,5 % de l’encours total», relève ainsi Antoine Lesné. De même, du côté de JP Morgan AM, les gérants d’ETF disposent de marges de manœuvre assez larges. «Le groupe dispose d’une recherche ESG propriétaire dont les ETF bénéficient. Elle porte sur les actions et obligations que nous achetons pour le compte de nos clients au travers de fonds et de mandats. Le gérant d’ETF accède aux recommandations émises par cette recherche mais il peut outrepasser cette notation. En revanche, l’univers d’investissement des ETF comporte des exclusions strictes dans les domaines des armes, du tabac et du charbon», précise Olivier Paquier.

La gestion intermédiée s’empare des ETF

Le développement des ETF passe également par une offre d’intermédiation de plus en plus protéiforme. Birdee, filiale de gestion de fortune de gambit Financial Solutions dont BNPP AM, a pris le contrôle en 2017, propose des portefeuilles entièrement investis en ETF labellisés investissement responsable. Pour Geoffroy Linard, responsable de la gestion de Birdee, l’équipe est amenée à grandir : «Nous sommes aujourd’hui 10 personnes, dont deux gérants. Pour nous inscrire dans la démarche du groupe, nous avons décidé d’investir dans l’univers des ETF ISR pour autant qu’ils soient labellisés. Nous tendons progressivement à investir à 100 % dans l’univers des ETF socialement responsables. Toutefois, nous allons à la même vitesse que celle du marché car cela ne sert à rien de brûler les étapes et devoir sélectionner des instruments insuffisamment développés ou dont les sous-jacents sont peu liquides. La panoplie d’ETF disponible dans le domaine de l’investissement responsable n’est pas très diversifiée, si bien que pour couvrir l’ensemble des classes d’actifs, nous sommes obligés de ne pas être trop restrictifs. Sinon, nous aurions un univers trop restreint pour investir.» Plus récemment, en janvier dernier, Lyxor AM s’est associé à CD Partenaires afin de commercialiser sur la plateforme patrimoniale de ce dernier un mandat de gestion de l’allocation de PEA bancaires exclusivement exposés en ETF sur actions étrangères. Par ailleurs, Lyxor gère également trois autres profils moins offensifs en fonction d’une volatilité cible de 3 à 4 % pour le profil défensif, 5 à 7 % pour l’équilibré et vers 9 % pour le dynamique. En tout état de cause, protéiforme, l’univers des ETF nécessite un suivi attentif malgré la facilité d’accès à ces produits. Pour Antoine Lesné, «il y a des problématiques de valorisation et d’appétit pour le risque mais encore plus important à long terme, les investisseurs ne doivent pas sous-estimer le poids croissant de la Chine dans les indices tant obligataires qu’actions. L’inclusion des actions A chinoises a déjà commencé et celle de la dette souveraine chinoise deviendra effective à partir d’avril. Elles vont intégrer l’indice monde de Bloomberg Markets. C’est une opération d’inclusion qui s’étale sur 20 mois et qui va représenter pas loin de 5 000 milliards de dollars. C’est le plus gros changement indiciel obligataire qu’on ait pu voir depuis la création de la zone euro».

«Les indices ISR surperforment souvent les indices “traditionnels”»

Sur la majorité des indices ESG ou ISR que nous répliquons, nous constatons des performances souvent supérieures à celles des indices «traditionnels» n’ayant pas ce type de filtres. Cette montée en puissance de la gestion responsable devrait avoir un impact global sur la façon dont les entreprises sont gérées et les mauvais élèves se verront sanctionner par les investisseurs de plus en plus sensibles aux critères ESG. Un exemple concret est celui du tracker Low Carbon 100 Europe® UCITS ETF pour lequel l’empreinte carbone des différentes actions du marché européen est calculée afin de retenir les meilleurs élèves au sein de chaque secteur d’activité, c’est-à-dire les entreprises les moins polluantes. Ce fonds a été lancé en 2008, bien avant les engagements pris lors de la COP 21 Paris en 2015 qui visent à limiter le réchauffement climatique de la planète à moins de 2 degrés en 2050. Sa méthodologie a évolué dans le temps, avec tout récemment, l’exclusion des énergies fossiles de l’indice. L’indice bas carbone comporte 100 actions européennes, dont 10 à 15 sont des entreprises qui émettent très peu de CO2 ou qui travaillent à apporter des solutions de décarbonation. Cet ETF sur la thématique du bas carbone est l’un de nos plus gros succès de 2018. Il a collecté 300 millions d’euros l’année dernière, avec un encours de près de 500 millions d’euros fin février 2019. Enfin, l’indice Low Carbon 100 Europe® bénéficie d’un historique de performance intéressant sur le long terme car depuis son lancement en octobre 2008, il a progressé de + 125,53 %, à comparer aux + 109,72 % pour l’indice «traditionnel» MSCI Europe NTR, soit une surperformance de + 15,82 % sur un peu plus de 10 ans*.

* Source BNPP AM du 31/10/2018 au 31/01/2019.