Fonds en euros moins accessibles, taux d’intérêt faibles, marchés actions chers… Dans un contexte d’investissement complexe, les conseillers en gestion de patrimoine recherchent des solutions de diversification adaptées dans les contrats d’assurance-vie.

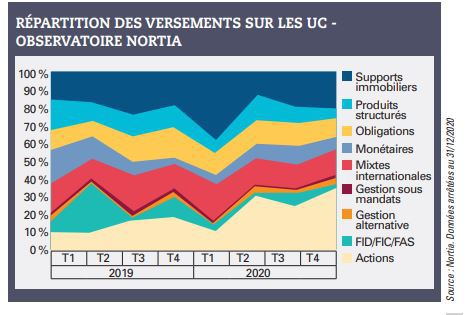

L’assurance-vie retrouve des couleurs en ce début d’année 2021. En janvier, la collecte nette a atteint 2 milliards d’euros. Surtout, les versements se portent massivement sur les unités de compte (un tiers des versements) alors que les retraits concernent majoritairement le fonds en euros. Chez les conseillers en gestion de patrimoine, l’attrait pour les supports risqués est encore plus marqué. Dans l’édition de février 2021 de son Observatoire, Nortia note qu’en 2020, selon les trimestres, la part des versements affectée aux unités de compte a oscillé entre 46 et 55 %. En moyenne, sur longue période, la part du fonds en euros tourne autour de 45 %, précise la plateforme.

Pour satisfaire les besoins de leurs clients, ils accèdent au sein de l’assurance-vie à de vastes gammes de supports, comprenant a minima plusieurs centaines d’unités de compte. Pourtant, une étude de Deloitte et Harvest de 2020 montre que les encours sont très concentrés sur un nombre restreint de produits. Ainsi, le top 10 des sociétés de gestion représente près de 50 % des encours globaux et le top 20 plus de 70 %. Côté catégorie de produits, les fonds diversifiés et flexibles représentent environ 60 % du top 20. Pourtant, nombre de CGP ne semblent pas satisfaits de la situation. Une étude d’Insight AM pour Fidelity en juin 2020 indiquait ainsi que seuls 30 % des CGP sont pleinement satisfaits des gammes d’UC proposées. Un chiffre très faible que Mathilde des Courtis, directrice offre transformation chez SeaBird relativise quelque peu. « Il peut y avoir une forme de distorsion de la part des CGP dans l’appréhension de l’offre d’unités de compte. Depuis quelques années, on constate une extension des gammes sur l’immobilier, le private equity et les ETF mais les conseillers sont plus à l’aise pour vendre les produits qu’ils connaissent bien et ne s’approprient pas toujours l’intégralité des gammes ni leurs évolutions », souligne la consultante.

D’ailleurs, les CGP reconnaissent des avancées sur certains sujets, en particulier celui de l’investissement socialement responsable (ISR). « Il y a cinq ans, l’offre était pauvre et il y avait peu de choix. Mais on ne peut plus dire cela aujourd’hui. L’un des rares supports à être encore mal référencé, c’est le fonds MAM Transition Durable Actions, un produit de partage dont une partie des frais de gestion est reversée à une association. Ainsi, le client n’est pas impacté dans sa performance. Le produit comporte deux codes ISIN distincts selon l’association qui bénéficie du don, la fondation GoodPlanet ou le Fonds de dotation pour la biodiversité. C’est une innovation intéressante pour impliquer le client mais nous avons du mal à le trouver », regrette Pascale Baussant, gérante de Baussant Conseil. Un constat confirmé par Carine Gaullier, consultante chez SeaBird. « Aujourd’hui, l’ISR se décline sur toutes les classes d’actifs et tous les modes de gestion. Chez Generali au sein du contrat Himalia et chez Axa avec Coralis, les derniers référencements de supports font la part belle aux fonds ISR qui sont à présent bien représentés. Au-delà de 10 % de supports ISR, on peut dire que c’est une vraie tendance. » Seuls les fonds diversifiés se font encore rares.

L’offre en private equity peine à s’étoffer

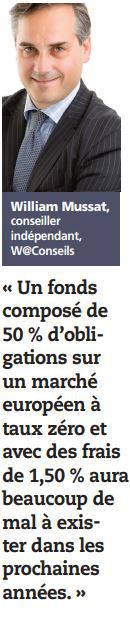

Mais d’autres évolutions sont plus lentes, à l’image de l’offre en matière de private equity. Initiés par la loi Macron permettant la sortie en titres et développés grâce à la loi Pacte, les fonds non cotés prennent une place encore limitée au sein de l’assurance-vie. « C’est très compliqué de trouver des gammes de fonds de private equity compétitifs dans les contrats car l’univers est trop restreint et nous devons rester très vigilants sur les frais ainsi que sur la qualité et l’historique des équipes de gestion », explique William Mussat, conseiller indépendant chez W@Conseils. Certains notent les efforts de quelques compagnies comme Axa et Generali pour référencer des FCPR (fonds commun de placement à risque), tout en constatant que le phénomène est encore assez neuf et timoré. « Actuellement, la meilleure offre est chez UAF Life Patrimoine où l’on peut investir à 100 % en non-coté avec un ticket d’entrée à 10 000 euros. L’offre est complète avec huit fonds de bonnes sociétés de gestion comme Ardian et Isatis ainsi que l’accès au support de Bpifrance », estime pour sa part Jean-Olivier Ousset, dirigeant fondateur du Centre du patrimoine.

Autre demande mal servie des CGP : des supports peu risqués, soit en alternative du fonds en euros, soit en support d’attente pour réaliser des arbitrages sur les marchés actions. « Sur cette problématique, il n’y a pas de réponse homogène de la part des assureurs et peu de propositions pleinement satisfaisantes », reconnaît Mathilde des Courtis. Les supports obligataires, notamment de court terme, ne sont pas des briques très prisées dans un contexte de taux d’intérêt bas. « Sur les produits peu risqués, il y a peu de choix. On entre vite dans le monde du risque. Les assureurs ont par ailleurs beaucoup développé l’investissement progressif pour lisser les points d’entrée et faciliter l’achat de fonds dynamiques. C’est un élément clé, car le timing d’entrée sur les marchés est souvent un frein », souligne Pascale Baussant.

Les conseillers critiquent aussi une diversification « de façade ». Selon eux, sur les centaines de supports référencés, de nombreux sont redondants. A l’inverse, les supports permettant de se diversifier à l’international, y compris sur des zones géographiques ciblées (Inde, Russie…) sont le parent pauvre des unités de compte. Et certaines expertises sont difficiles à trouver. « Par exemple, nous avons du mal à faire référencer le fonds CPR Focus Inflation pourtant tout à fait adapté au contexte actuel. Ce n’est pas un fonds d’obligations indexées mais un produit qui progresse quand l’inflation anticipée augmente et qui se couvre quand les taux remontent », note Jean-Olivier Ousset. En outre, de nombreux supports référencés dans les contrats ne sont plus forcément adaptés aux besoins actuels. C’est le cas des fonds diversifiés, notamment les plus prudents, qui constituent encore le gros des fonds dans les contrats. « Ces produits n’ont plus aucun intérêt ! Un fonds composé de 50 % d’obligations sur un marché européen à taux zéro et avec des frais de 1,50 % aura beaucoup de mal à exister dans les prochaines années. Il vaut mieux faire 50 % de fonds en euros et 50 % de fonds actions purs, ce sera plus performant en termes de résultats et de risque », recommande William Mussat.

Les clean shares, dernière barrière de l’assurance-vie

Enfin, certains CGP regrettent l’absence de contrats avec des unités de compte en parts clean share, sans rétrocessions. « Les sociétés de gestion ont fait le travail en créant ces parts mais les assureurs ne référencent pas de parts clean shares. C’est triste car ils retardent l’ouverture des contrats à des unités de compte à frais réduit. C’est un combat d’arrière-garde, qui est perdu d’avance », estime William Mussat. A défaut, ce dernier se tourne vers les ETF, qui sont plus faciles d’accès. « Les assureurs avaient référencé beaucoup d’ETF il y a quelques années puis ils avaient réduit la liste. Désormais ces supports reviennent à la mode », constate Mathilde des Courtis.

Les assureurs n’ont toutefois pas dit leur dernier mot et continuent de plancher pour élargir leurs propositions, en particulier sur les actifs illiquides. Dernière tendance en date : les infrastructures. « Cela nécessite de l’innovation produit pour proposer des unités de compte compatibles avec les contraintes des assureurs mais l’on devrait voir sortir de plus en plus de produits intéressants », estime Mathilde des Courtis. En attendant, les conseillers multiplient les contrats, pour bénéficier des enveloppes les plus adaptées en fonction des besoins de leurs clients.