Le rebond rapide des marchés financiers et l’euphorie qui a suivi l’annonce, début novembre, de la commercialisation du vaccin développé par Pfizer ont permis à l’industrie de la gestion d’actifs de tirer son épingle du jeu en 2020 en termes de flux. Mais les défis demeurent, en particulier celui de pérenniser la collecte en captant une partie de l’épargne de long terme dans un environnement très concurrentiel.

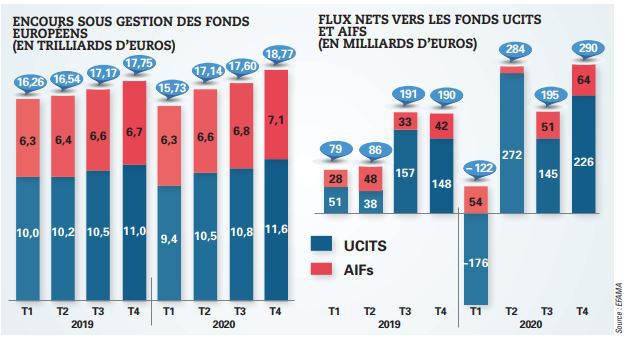

Malgré le krach des marchés financiers, les gestionnaires d’actifs ont vu, globalement, leurs encours sous gestion progresser en 2020. Selon l’Efama, malgré une baisse de 11,4 % au premier trimestre, l’encours global des fonds UCITS et des FIA en Europe a progressé de 5,7 % sur l’année grâce notamment à des flux positifs de 647 milliards d’euros. Du côté des ETF, la barre symbolique des 1 000 milliards d’euros d’encours sous gestion a été franchie en Europe, les souscriptions nettes ayant atteint en 2020 encore un niveau historique sur la zone. Pour la deuxième année consécutive, la collecte nette a dépassé les 100 milliards d’euros. Le succès des ETF ESG s’est également confirmé avec plus de 45,5 milliards d’euros de flux.

Des tendances qui s’accélèrent...

« L’industrie de la gestion d’actifs n’a pas été en peine car les flux d’épargne sont là. Certes, l’épargne s’est accumulée dans les comptes courants et les livrets mais une partie s’est tout de même déversée dans la gestion d’actifs (40 milliards d’euros de collecte en unités de compte) », analyse Pascal Koenig, fondateur et président d’Insight AM, pour qui nous sommes au début d’un nouveau cycle. « Depuis avril 2020, les distributeurs sont à la recherche de rendement pour leurs clients à travers de nouvelles solutions de placements. Le principal objectif des sociétés de gestion est de parvenir à capter la clientèle intermédiée. Les particuliers vont devoir distinguer l’épargne de précaution et l’épargne de long terme notamment pour financer l’éducation des enfants, la retraite, puis la dépendance. Se pose également la question du “transfert générationnel” : quelle solidarité avec les générations futures (dette financière léguée), quelle équité générationnelle (conséquences négatives du mode de développement sur l’environnement et le social) ? »

D’où un appétit croissant pour les produits responsables et thématiques qui captent une grande partie de la collecte depuis 18 mois, notamment sur les actions. Les clients privés veulent du sens mais cherchent aussi à avoir un impact positif sur l’environnement et le social à travers leurs investissements. Né dans le private equity, l’impact investing s’étend ainsi désormais à l’ensemble des classes d’actifs, les actions, les obligations ou encore l’immobilier. Il repose sur trois piliers essentiels : l’intentionnalité, l’additionnalité et la mesurabilité.

Par ailleurs, Pascal Koenig souligne que « pour les sociétés de gestion, la valeur ajoutée ne se trouve plus dans la production mais dans la distribution de fonds auprès de la clientèle retail. Amundi et BNPP AM ont ainsi annoncé récemment la création de centrales de fonds, Société Générale ouvre son réseau à l’architecture ouverte et les grandes manœuvres ont été lancées côté plateformes… ». Autre tendance de fond : la montée en puissance des actifs illiquides. « L’offre de fonds investis dans les actifs réels émane plutôt des sociétés de gestion anglo-saxonnes. En effet, les clients de banques privées en Grande-Bretagne sont investis à hauteur de 20 à 30 % dans le non-coté alors qu’en France cette part oscille entre 5 et 7 %. Pourtant, le non-coté est en phase avec une épargne de long terme. Par ailleurs, les actifs réels tels que les infrastructures génèrent un rendement et un impact positifs présumables. »

... et de nouvelles évolutions réglementaires

Enfin, un article (« De gros chantiers en perspective pour les gérants », Option Finance n° 1589) paru début janvier rappelle qu’après une accalmie en 2020, notamment du fait de la crise sanitaire, les chantiers réglementaires vont se multiplier cette année. Les autorités en Europe, comme en France, mettent l’accent sur deux grandes séries de mesure : celles qui accompagnent la relance économique et celles qui visent un renforcement du contrôle des risques. L’état d’esprit des régulateurs n’est cependant pas le même qu’après la crise de 2008. Un des objectifs en Europe concerne davantage l’accompagnement de la reprise économique à travers le fléchage des financements vers la transition énergétique et les activités économiques durables, plusieurs textes devant rentrer en application dans les prochains mois. Toutes les sociétés de gestion vont devoir faire de la finance durable et verte leur priorité cette année. Elles doivent travailler sur de nombreux textes portés par le régulateur français, comme par exemple le texte de l’AMF sur l’information extra-financière, et par les institutions européennes avec la taxonomie ou encore le règlement « disclosure ».

Les directives AIFM et UCITS vont également être révisées, les institutions européennes souhaitant renforcer l’harmonisation des conditions de commercialisation et de pré-commercialisation des produits UCITS et FIA à travers les différents Etats européens. Enfin, pour développer l’épargne de long terme, les autorités européennes souhaitent aussi relancer les fonds Eltif, spécialisés sur l’investissement de long terme, en les adaptant et en les simplifiant.