Le constat que nous faisons chaque année est-il en passe de se renouveler ?

Par Georges Morisson-Couderc, avocat associé et Philippine Parini, PwC Société d’Avocats

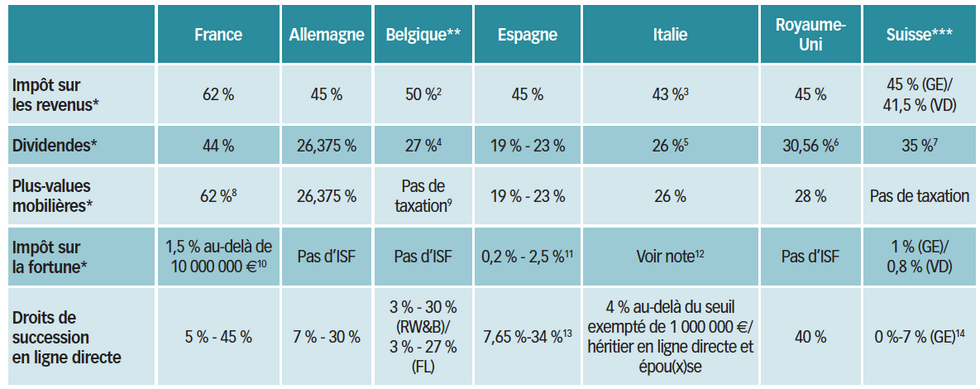

De prime abord, la réponse reste positive. La France occupe toujours la première place en matière d’imposition des personnes physiques avec un taux marginal de l’impôt sur le revenu qui s’élève à 62 %. Ce taux inclut les prélèvements sociaux au taux de 15,5 % ainsi que la contribution exceptionnelle sur les hauts revenus au taux marginal de 4 %, tout en tenant compte des 5,1 % de CSG déductible.

Comparée à ses voisins européens et suisses, la France a de loin le taux d’impôt sur les revenus le plus élevé et cela même si l’on exclut la contribution exceptionnelle sur les hauts revenus, le taux marginal d’imposition se portant alors à 58,20 %.

La fiscalité des plus-values de cession mobilières est également alignée sur le barème progressif de l’impôt sur le revenu, avec un taux marginal d’imposition à 62 %, soit une imposition marginale beaucoup plus significative qu’au Royaume-Uni (28 %) ou qu’en Italie (26 %), par exemple.

Ce taux marginal français doit être tempéré par les systèmes d’abattements pour durée de détention qui entraînent un abaissement significatif du taux ; à titre d’exemple, des plus-values de cessions de titres détenues depuis plus de huit ans seront taxées à un taux maximal de 32,8 %, voire de 23,8 % en cas d’application de l’abattement renforcé1.

Il convient néanmoins de compléter ce constat en relevant que l’année 2016 apparaît comme «l’année du changement» dans certains des Etats du panel.

En premier lieu, la Belgique, qui voit deux nouveautés se présenter à compter des revenus de l’année 2016 :

- le taux du précompte mobilier qui passe de 25 % à 27 % ;

- l’imposition de certaines plus-values mobilières à un taux de 33 % en cas de cession d’actions cotées, de bons de souscription d’actions ou encore de certificats de titres dans les six mois suivant leur acquisition.

Ce sont des éléments notables dès lors que la Belgique était, avec la Suisse, l’un des seuls Etats à exonérer, dans la plupart des cas, les gains de cessions de valeurs mobilières, ce qui tranchait considérablement avec notre système fiscal.

Le Royaume-Uni va quant à lui voir son taux marginal d’imposition sur les dividendes atteindre 38,1 % à compter du 6 avril 2016.

En effet, les dividendes versés à une personne physique seront imposés à un taux variant de 7,5 % à 38,1 %, contre 30,6 % auparavant. Par ailleurs, une exonération sera introduite pour les dividendes dont le montant total perçu au cours de l’année fiscale n’excède pas 5 000 livres.

Outre un durcissement de la fiscalité des revenus de capitaux au Royaume-Uni ou encore en Belgique, deux éléments demeurent non négligeables et induisent une réduction des écarts d’imposition existant entre les différents Etats étudiés ici et la France.

En effet, la progressivité de l’impôt sur le revenu est plus importante en France que dans la plupart des Etats considérés. Les tranches marginales d’imposition sont ainsi atteintes moins rapidement, contrairement à la Belgique ou encore à l’Italie (75 000 euros).

De plus, la France est l’un des rares Etats à imposer de façon commune les membres d’un même foyer fiscal, contrairement à une majorité d’autres pays, qui imposent de façon individuelle leurs contribuables.

A noter que l’imposition sur la fortune n’est pas l’apanage de la France. L’Espagne et la Suisse imposent également leurs contribuables sur leur fortune.

A l’exception de la Suisse et de l’Italie, il n’existe pas de divergences aussi importantes que celles précédemment évoquées pour les droits de mutation à titre gratuit en ligne directe avec une progressivité qui est plus ou moins importante selon les Etats.

En conclusion, même si l’on note des évolutions allant dans le sens d’un durcissement de la fiscalité des personnes physiques au sein de certains Etats membres de l’UE, la France demeure en tête des Etats ayant en taux marginal la pression fiscale la plus importante en matière de fiscalité des ménages.

* Taux marginal d’imposition ** Régions wallonnes et Bruxelles (RW&B)/Flandres (FL) *** Genève(GE)/Canton de Vaud (VD)

1. Cette remarque inclut la CSG déductible mais ne tient pas compte de l’abattement de 500 000 euros pour départ à la retraite PME.

2. Taux marginal d’imposition auquel il faut ajouter entre 0 à 9 % de taxes communales portant le taux marginal d’imposition à 54,5 %.

3. Taux marginal d’imposition auquel il faut ajouter 2,8 % de taxes régionales et municipales déterminées selon l’Etat de résidence ainsi que, sous certaines conditions, une contribution exceptionnelle de solidarité de 3 % sur les revenus supérieurs à 300 000 e.

4. Les dividendes distribués par de petites entreprises peuvent être taxés à un taux de 15 % sous certaines conditions.

5. Dus sur le montant net.

6. Après application d’un crédit d’impôt de 10 %. A compter du 6 avril 2016, le taux marginal effectif d’imposition des dividendes s’élèvera à 38,1 %. Les premières 5 000 livres sterling de dividendes seront exonérées.

7. Impôt équivalent à un prélèvement libératoire. Le taux final d’imposition dépendra du canton du contribuable et de son revenu.

8. Avec application sous conditions d’abattements pour durée de détention.

9. Les plus-values mobilières sont en principe exonérées d’impôt sur les revenus sauf dans les hypothèses suivantes : 1) les plus-values mobilières sont réalisées en dehors de la gestion normale du patrimoine privé (le taux d’imposition s’élèvera à environ 35 %) ; 2) les plus-values mobilières sont réalisées par des particuliers qui acquièrent et cèdent endéans les six mois des actions cotées en Bourse («taxe spéculative» applicable à partir du 1er janvier 2016) (le taux d’imposition s’élèvera à 33 %).

10. Plafonnement à 75 % des revenus reçus en N-1.

11.Taux pouvant varier en fonction des communautés autonomes. Applicable aux résidents fiscaux espagnols lorsque la valeur de leur patrimoine mondial excède 2 millions d’euros.

12. Il n’existe pas d’impôt sur la fortune en Italie en tant que tel. Il existe en revanche une forme de droit d’enregistrement de 34,2 euros par compte bancaire (limité à 5 000 euros). Par ailleurs, les biens immobiliers détenus hors d’Italie par les résidents fiscaux italiens sont taxés à un taux de 0,76 %, calculé sur la valeur cadastrale du bien.

13.Taux pouvant varier en fonction des communautés autonomes.

14. Selon le montant des sommes reçues, sachant qu’aucun canton ne taxe les biens reçus par l’époux survivant. Par ailleurs, dans la plupart des cantons, il n’existe pas de droit de mutation à titre gratuit dans le cas de transmission par succession en ligne directe.