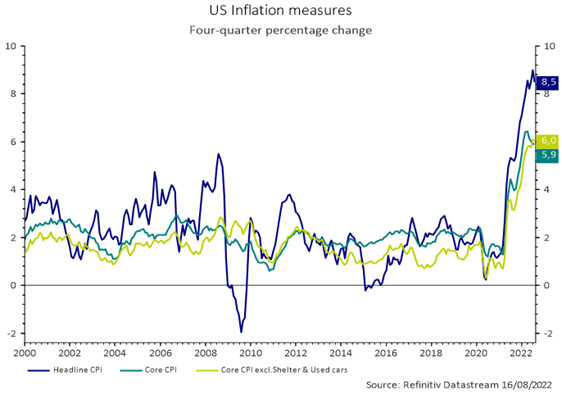

De nombreux éléments laissent à penser que nous avons passé le pic de l’inflation outre-Atlantique. Néanmoins, il est trop tôt pour crier victoire car l’inflation hors alimentation et énergie devrait rester élevée. Jonathan Baltora, spécialiste du sujet chez AXA IM revient sur la situation.

L’inflation est-elle à son pic ?

- De nombreux éléments laissent à penser que nous avons passé le pic de l'inflation outre-Atlantique. Néanmoins, il est trop tôt pour crier victoire car l’inflation hors alimentation et énergie devrait rester élevée.

- La situation est très différente en zone euro et au Royaume-Uni où l'inflation devrait continuer d'augmenter jusqu'à la fin de l'année 2022.

- Le thème du « pic de l'inflation » devrait rester sur le devant de la scène dans les mois à venir. Nous pensons que l'économie n'a pas été confrontée à un seul grand choc inflationniste, mais à plusieurs vagues d'inflation (confinements, problèmes liés à la chaîne d'approvisionnement, soutien budgétaire, tensions sur le marché du travail et hausse des salaires, guerre en Ukraine, etc.) depuis 2020, ce qui signifie que le risque pour les perspectives est plus élevé que dans le cas d'une hausse traditionnelle de l'inflation due au pétrole.

Si un ralentissement de l’inflation semble se dessiner pour 2023, nous attendons de voir si l’inflation pourra converger vers les cibles des banques centrales ou si elle restera durablement plus élevée

- Alors que certains effets de base et l'atténuation des pressions sur la chaîne d'approvisionnement devraient pousser l'inflation à la baisse vers la fin de l'année, notamment aux États-Unis, le fait que les salaires augmentent rapidement et que les entreprises répercutent les coûts sur les consommateurs, crée le risque d'une inflation plus durable.

- Nous n'avons aucune certitude sur la vitesse de la décélération de l'inflation et la situation semble ressembler à celle de l'année dernière, où l'inflation était considérée comme transitoire par certains, pensant qu’elle avait culminé en juillet 2021.

- Une récession devrait pousser l'inflation à la baisse et elle apparaît de plus en plus probable dans la mesure où les indices PMI (Indice des directeurs d'achat) et ISM dans les pays développés laissent entrevoir un ralentissement de la croissance économique.

- Un ralentissement de l'inflation à court terme semble ...