Avec plus d’un million d’acquisitions en immobilier résidentiel fin juillet 2019 et en battant en 2018, le record de 2007 en immobilier d’entreprise, avec plus de 30 milliards d’euros investis, les marchés immobiliers suscitent actuellement toutes les convoitises. Toutefois, l’immobilier reste-t-il rentable ?

Par Claude Galpin, mrics rev by TEGoVA, président-fondateur de la société VIF Expertise qui se classe en 8e position des sociétés d’expertise en évaluation immobilière en France. Cette société, membre de l’AFREXIM, se caractérise d’une part, par son indépendance vis-à-vis des banques et des commercialisateurs et, d’autre part, notamment par son positionnement dans l’expertise en évaluation immobilière à forte valeur ajoutée. Claude GALPIN est l’ancien président de l’Institut Français de l’Expertise en Evaluation Immobilière et vice-président de l’AFREXIM.

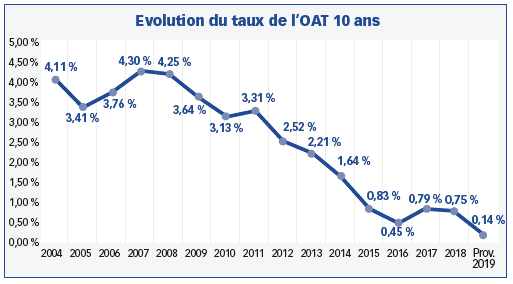

Cette bonne santé de l’activité des marchés immobiliers s’explique par des taux d’intérêt historiquement bas qui caractérisent la sphère financière depuis plus d’une décennie. En effet, le taux des obligations assimilables du Trésor, qui mesure la capacité de l’Etat français à s’endetter pour financer son déficit public, n’a cessé de baisser comme l’illustre le graphique ci-dessous.

Ce mouvement de baisse continu a débuté lors de la crise financière de l’été 2007 (crise des Subprimes) et de l’automne 2008 (faillite de la banque Lehmann Brothers).

Or, le taux de l’OAT 10 ans est le taux de référence en matière de placements immobiliers.

Pour les particuliers qui empruntent pour acquérir leurs logements, le faible niveau des taux d’intérêts les a resolvabilisés puisque le volume des ventes n’a pas diminué malgré un mouvement globalement haussier des prix depuis 12 ans. Cette baisse des taux d’intérêts des emprunts a donc été rentable pour les acquéreurs et surtout pour ceux qui avaient investis une première fois à la fin des années 2000. Le marché résidentiel n’a cessé d’augmenter en tendance depuis l’été 2007. Lors de la revente, ces acquéreurs ont enregistré de confortables plus-values leur ayant permis de se positionner sur des logements à des prix très élevés.

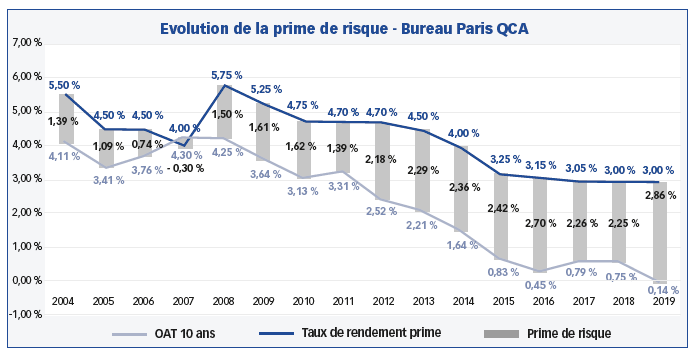

Pour les investisseurs institutionnels qui ont pour habitude de fixer les primes de risque qu’ils considèrent pouvoir prendre en fonction du taux des OAT 10 ans, la rentabilité s’analyse sous un autre prisme.

En effet, l’appréciation de la viabilité de la rentabilité s’effectue par différence entre le taux de rendement d’un compartiment immobilier et le niveau de l’OAT 10 ans.

Les anglo-saxons désignent cet écart comme un spread de taux. Le graphique ci-contre illustre l’évolution de cet écart depuis 2004.

Pour le compartiment des bureaux dans le quartier central des affaires (QCA) par exemple, on observe que l’écart n’a jamais été aussi important depuis 2012. La prime qui en résulte rémunère donc confortablement le risque pris par les investisseurs.

Cet écart explique l’engouement actuel des investisseurs pour le compartiment immobilier qui offre des rendements que seules les actions peuvent concurrencer. D’autant que les taux de rendement primes ne descendent pas en dessous de 3 % en moyenne pour l’instant pour les meilleurs actifs. Les actifs réels sont donc considérés comme très rentables par comparaison à des placements monétaires à taux nuls voire négatifs. D’autant que cette prime de risque, à la différence de ce qui s’est passé en 2007, n’est pas spéculative. En effet, en 2007 les taux de rendement dans le QCA avaient été supérieurs au taux de l’OAT comme le montre le graphique ci-dessous.

L’autre aspect qui matérialise cette rentabilité est l’indexation des loyers qui constitue un rempart contre l’inflation. Les flux de revenus connaissent également une croissance en raison de l’indexation des loyers par rapport à d’autres secteurs de l’investissement financier.

Enfin, avec des taux d’intérêt si faibles, l’effet de levier est maximal. L’effet de levier se calcule en mettant en rapport le taux de rentabilité de l’actif économique et le coût de la dette. En l’espèce, pour des bureaux, les investisseurs empruntent actuellement à moins de 1,8 % pour un rendement de 3 %.

Si cette quotité d’emprunt (loan to value ou LTV) est raisonnable, autour de 40 % si l’on tient compte des recommandations gouvernementales, le risque de remontée des taux sera en partie amorti. En revanche, les investisseurs qui empruntent à des LTV supérieurs à 60 % risquent, en cas de remontée des taux d’intérêts, d’être dans de sérieuses difficultés.

Tant que les taux d’intérêts réels (taux d’intérêt moins l’inflation) seront négatifs, l’investissement immobilier devrait continuer son embellie et constituer une valeur refuge comme l’investissement dans les infrastructures.

D’autant que les primes de risque constituent une couverture sérieuse dans un marché sain. En effet, en bureau les taux de rendement ne passent pas sous la barre des 3 % sauf quelques exceptions très spécifiques. Par ailleurs, la croissance des loyers dans le QCA, en raison d’une offre très inférieure au seuil de fluidité, est assez sensible et vient améliorer les rendements potentiels.

Enfin, les Etats européens et la France au premier rang d’entre eux, sont très endettés et le soutien à la conjoncture par des taux directeurs de la Banque centrale européenne bas voire négatifs devrait perdurer dans les années à venir. A défaut, et compte tenu du niveau d’endettement, c’est un risque systémique que déclencherait le banquier européen en décidant une hausse de taux qui ne semble pas envisageable politiquement actuellement. Et ce, même si les pays du nord de l’Europe seraient plus favorables à une politique monétaire moins accommodante.