Après presque 15 années sans convention fiscale, la nouvelle convention signée le 4 février 2022 entre la France et le Royaume du Danemark pour l’élimination de la double imposition en matière d’impôts sur le revenu et la prévention de l’évasion et de la fraude fiscales est entrée en vigueur le 29 décembre 20231. En effet, la convention signée le 8 février 1957 entre les deux Etats avait cessé de s’appliquer à compter du 1er janvier 2009 sur initiative danoise dont la France avait pris acte (2). Le 30 décembre 2023 (3), c’est la nouvelle convention signée le 11 mai 2022 entre la France et la Grèce qui est entrée en vigueur et est venue se substituer à l’ancienne version en vigueur depuis le 31 janvier 1965. Depuis quelques années, la France semble s’affairer à renégocier certains de ses accords bilatéraux en matière fiscale. Cinq autres conventions fiscales, avec la Belgique, Chypre, la Finlande, la Moldavie et le Rwanda, et un avenant à la convention fiscale avec la Suède sont en effet en attente de ratification après avoir été signés entre 2021 et 20234. Les conventions et l’avenant précités étant signés après le dépôt par la France (5), la Belgique, Chypre, le Danemark, la Finlande, la Grèce et la Suède (6), de leur instrument de ratification de l’instrument multilatéral de l’OCDE (« l’IM »), ils ne seront pas en tant que tels couverts par ce dernier.

Force est de constater qu’en confrontant ces nouveaux textes à quelques-unes des mesures phares de l’IM, le résultat des négociations entre la France et ses homologues réserve quelques surprises.

1. Notion de résidence : l’attachement de la France à ses positions prises par le passé

a. Le traitement des entités transparentes

L’article 3 de l’IM prévoit une mesure spécifique concernant les entités transparentes : « le revenu perçu par ou via une entité ou un dispositif considéré comme totalement ou partiellement transparent sur le plan fiscal selon la législation fiscale de l’une des Juridictions contractantes est considéré comme étant le revenu d’un résident d’une Juridiction contractante, mais uniquement dans la mesure où ce revenu est traité, aux fins de l’imposition par cette Juridiction contractante, comme le revenu d’un résident de cette Juridiction contractante ». Alors même qu’en ratifiant l’IM la France s’était réservée le droit de ne pas l’appliquer à ses conventions couvertes7, à l’exception de celles signées avec la Grèce et la Moldavie (8) l’article 1 des conventions étudiées relatif aux personnes visées contient pourtant un paragraphe 2 prévoyant une telle clause pour « le revenu perçu par ou via une société de personnes ou toute autre entité analogue (y compris un groupement de personnes) » (9). La Belgique et le Danemark n’ayant pas, de leur côté, émis de réserve sur l’article 3 de l’IM, on comprend aisément sa présence dans les conventions signées par la France avec ces deux pays dès lors que malgré celle formulée par la France le législateur français n’excluait pas la possibilité d’« introduire son contenu dans certaines [conventions] après un examen au cas par cas et dans le cadre de négociations bilatérales » (10). Le constat a en revanche de quoi étonner concernant celles signées avec le Rwanda, la Finlande et Chypre dans la mesure où le premier n’est pas signataire de l’IM, et que les deux autres ont émis, à l’instar de la France, une réserve sur cet article. La France pourrait-elle être encline à lever la réserve qu’elle a précédemment formulée concernant le traitement des entités transparentes (11) ?

Nous n’en sommes pas persuadées, dès lors qu’en tout état de cause l’effet de cette clause sera limité dans le cas de la France. Lorsqu’elle est prévue son application est en effet systématiquement écartée dès lors que l’entité concernée est résidente de France conformément au paragraphe 4 de l’article 4 (« Résidents ») (12). Et toutes les conventions étudiées, en ce compris celles signées avec la Grèce et la Moldavie, prévoient que les sociétés de personnes ou toute autre entité analogue (y compris un groupement de personnes) sont résidentes de France dès lors (a) que leur siège de direction effective est en France, (b) qu’elles sont assujetties à l’impôt en France, et (c) que tous leurs porteurs de parts, associés ou membres, sont en application de la législation française personnellement soumis à l’impôt à raison de leur quote-part dans les bénéfices de ces entités (13). L’ajout de ces dispositions s’explique à n’en pas douter par l’attachement de la France à faire valoir dans le cadre de ses conventions les spécificités du régime de translucidité fiscale applicable aux entités relevant de l’article 8 du CGI, qui, parce qu’il « ne se confond pas avec la transparence généralement admise par la plupart des autres juridictions fiscales [et par l’OCDE] » (14), avait en partie motivé sa réserve intégrale sur l’article 3 de l’IM (15). Malgré la présence d’une clause reprenant son contenu dans certaines des conventions étudiées, la position de la France reste donc cohérente quant à l’inadéquation des mesures prévues par l’OCDE au sujet des entités transparentes avec le régime fiscal prévu par l’article 8 du CGI (16).

b. Le traitement des entités ayant une double résidence

L’article 4 de l’IM prévoit quant à lui une mesure spécifique concernant les entités ayant une double résidence : lorsqu’« une personne autre qu’une personne physique est un résident de plusieurs Juridictions contractantes, les autorités compétentes des Juridictions contractantes s’efforcent de déterminer d’un commun accord la Juridiction contractante de laquelle cette personne est réputée être un résident aux fins de la Convention fiscale couverte, eu égard au lieu où se situe son siège de direction effective, au lieu où elle a été constituée en société ou en toute autre forme juridique, et à tout autre facteur pertinent. » La formulation adoptée est en tous points conforme à celle retenue depuis 2017 dans le modèle de convention OCDE, qui prévoyait auparavant que le critère du siège de direction effective devait prévaloir (17). La France avait émis une réserve intégrale sur l’article fondée sur le fait que l’ancien critère du siège de direction effective permettait de résoudre efficacement la quasi-totalité des conflits de résidence, et que les nouveaux critères étaient vus non pas comme un facteur de progrès mais au contraire comme une source potentielle d’insécurité juridique (18) et de charge administrative supplémentaire (19). A l’exception notable de celle signée avec le Rwanda, qui prévoit par ailleurs que si « le siège de direction effective ne peut être déterminé, les autorités compétentes des Etats contractants s’efforcent de déterminer d’un commun accord l’Etat contractant dont cette personne est réputée être un résident aux fins de la convention » (20), dans les conventions étudiées les situations de double résidence sont réglées sur la base du seul critère du siège de direction effective. La France a visiblement réussi à convaincre le Danemark, qui n’avait de son côté émis aucune réserve sur l’article 4 de l’IM, de l’intérêt de retenir un critère fixe par préférence à une méthode fondée sur un commun accord systématique.

Au cas général, ce choix appelle cependant à notre sens une remarque importante. Il n’est pas, en lui-même, contraire à la volonté de l’OCDE. Outre la possibilité pour les Etats signataires de l’IM de formuler une réserve leur permettant d’écarter l’application de l’article 4, l’OCDE admettait déjà dans ses commentaires de la version 2017 de son modèle de convention que les Etats qui « s’accordent sur la manière dont la notion de “siège de direction effective“ doit être interprétée » (21) soient libres de retenir l’ancienne formulation. Aucune des conventions étudiées ne contient cependant de définition de la notion de « siège de direction effective ». Si l’enjeu était bien de garantir la sécurité juridique, il nous semble pourtant qu’il aurait été louable que les Etats contractants s’accordent sur le sens qu’il convient de lui donner et sur les critères permettant de l’identifier. Les conflits d’interprétation ont certainement encore de beaux jours devant eux (22), et le recours à l’accord commun par le biais de la procédure amiable, voire à l’arbitrage, pourrait dans les faits ne pas être aussi accessoire qu’escompté.

2. Procédure d’arbitrage : l’ambivalence de la France

Bien qu’ayant formulé différentes réserves sur ses modalités de mise en œuvre, lors de la ratification de l’IM la France a opté pour l’application de la partie VI optionnelle relative à l’arbitrage obligatoire contraignant, notamment en raison du fait « qu’il [est] assorti d’une obligation de résultat (c’est-à-dire résoudre le différend dans un sens donné) et non, comme la procédure amiable, d’une simple obligation de moyens (consistant à tout faire pour s’accorder mais sans obligation d’aboutir). » (23) Afin d’« assurer à la procédure amiable une durée suffisante pour lui permettre d’aboutir » (24), comme le lui permettait l’article 19§11 de l’IM la France s’est néanmoins réservée le droit de prévoir l’écoulement d’un délai de trois ans, en lieu et place des deux ans prévus par l’IM, avant que s’ouvre la possibilité pour la personne ayant soumis son cas à la procédure amiable de demander par écrit que les questions non résolues dans ce cadre fassent l’objet d’un arbitrage. Le législateur français ayant souligné qu’il était « important que de nombreux pays européens et plus généralement des pays ayant une fiscalité comparable à la France aient retenu l’application de l’arbitrage obligatoire et contraignant » (25), et regretté que la procédure d’arbitrage, optionnelle, n’ait pas été « assimilée à une norme minimale » (26) pour prévenir le risque de double imposition, d’aucuns s’attendraient à ce que les conventions signées par la France postérieurement à l’entrée en vigueur de l’IM contiennent une telle possibilité.

C’est le cas, sans surprise, dans les conventions signées par la France avec la Belgique et la Grèce (27). Si le délai prévu avant de pouvoir se tourner vers ce mode de résolution des conflits est logiquement de trois ans dans le cas de la Grèce, cette dernière ayant émis sur ce point la même réserve que la France en ratifiant l’IM, la France n’a visiblement pas réussi à convaincre la Belgique, qui n’avait de son côté émis aucune réserve en ratifiant l’IM, de l’intérêt de laisser à la procédure amiable plus de deux ans afin de lui permettre d’aboutir. La possibilité de recourir à l’arbitrage lorsqu’un cas soumis à la procédure amiable n’est pas résolu passé un délai de trois ans est par ailleurs prévue dans les conventions signées par la France avec Chypre et la Moldavie (28). Le premier n’ayant pourtant pas opté pour l’application de la partie VI en ratifiant l’IM et la seconde n’étant pas un Etat signataire de l’IM, la France a certainement su convaincre ses homologues de l’intérêt d’une telle procédure lors des négociations qu’elle a menées avec ces deux pays. Dans tous les cas, si conformément aux réserves formulées par la France, la Belgique et la Grèce, les questions non résolues ne doivent pas être soumises à arbitrage si une décision sur ces questions a déjà été rendue par un tribunal judiciaire ou administratif de l’un des États, on ne retrouve pas en revanche les autres réserves formulées par la France concernant les types de cas pouvant être exclus de l’arbitrage tels que ceux pour lesquels un contribuable fait l’objet d’une sanction administrative ou pénale pour fraude fiscale ou ceux portant en moyenne et par exercice ou par année d’imposition sur une base inférieure à 150 000 euros notamment (29).

L’on ne peut que s’étonner en revanche de l’absence d’une telle possibilité dans les conventions signées par la France avec le Danemark et la Finlande ou dans l’avenant signé avec la Suède. A l’instar de la première, ces trois pays avaient en effet opté lors de la ratification de l’IM pour l’application de la partie VI optionnelle relative à l’arbitrage obligatoire contraignant. Une telle régression semble regrettable dans le cas de la convention franco-finlandaise qui dans son ancienne version consolidée avec l’IM ouvrait bien une telle possibilité. Cette lacune pourra toutefois être palliée par la possibilité pour les ressortissants de ces Etats d’engager une procédure d’arbitrage en application de la Directive no 2017/1852/UE du 10 octobre 2017 que les quatre Etats étaient tenus de transposer au plus tard le 30 juin 2019. Il en va différemment en revanche de la convention signée par la France avec le Rwanda. Si l’absence de dispositions prévoyant la possibilité de recourir à l’arbitrage ne doit pas nécessairement étonner dès lors que le Rwanda n’est pas signataire de l’IM, elle semble d’autant plus regrettable qu’il n’y aura dans ce cas aucune alternative pour pallier la double imposition si la procédure amiable devait ne pas aboutir. Le risque n’est pas neutre dès lors que comme le relevait le législateur français avant de ratifier l’IM, les pays « peu friands des règlements amiables » s’y refusent souvent « au motif qu’ils y voient une perte de souveraineté » (30). Plus encore qu’au cas général, l’issue de la procédure amiable pourrait ainsi être tout sauf garantie.

3. Mesures anti-abus concernant les établissements stables

La partie IV de l’IM (articles 12 à 15) porte sur le sujet cardinal de l’établissement stable, l’une « des stipulations les plus importantes de l’instrument » (31). Au cas général, en effet, les bénéfices d’une entreprise sont imposables dans l’Etat de résidence de celle-ci, sauf s’ils sont réalisés dans un autre Etat par l’intermédiaire d’un établissement stable. En cohérence avec son volontarisme en matière de lutte contre les abus fiscaux et l’évasion fiscale, le Gouvernement français avait à l’origine choisi de retenir l’ensemble des mesures proposées par l’IM (32) : l’article 12 visant à éviter artificiellement le statut d’établissement stable par des accords de commissionnaires, l’article 13 sur les exceptions permettant d’échapper à la caractérisation d’un établissement stable (33), l’article 14 sur les mesures anti-fractionnement de contrats, et l’article 15 définissant la notion d’entreprises étroitement liées. Sans surprise, on retrouve bien dans les conventions étudiées (Art. 5) la notion d’agent dépendant, la clause visant à éviter artificiellement le statut d’établissement stable par des accords de commissionnaires, ou encore le cas des entreprises étroitement liées. Le cas des mesures anti-fractionnement de contrats appelle cependant à notre sens une remarque importante.

L’article 14 de l’IM a pour objectif de lutter contre la fragmentation artificielle des contrats au sein de plusieurs entités, notamment dans le cas des chantiers, afin que chaque fragment porte sur une durée inférieure au seuil permettant de qualifier un établissement stable. Si la France entendait initialement retenir cet article sans réserve, sa position a finalement changé compte tenu des alertes remontées par les représentants d’entreprises françaises sur le risque que les administrations fiscales étrangères interprètent largement la notion pour s’approprier une imposition plus importante, et de la position de prudence qui avait été conseillée par plusieurs rapporteurs à l’égard de cet article (34). Pourtant, de façon étonnante, toutes les conventions étudiées contiennent des mesures anti-fractionnement de contrats largement inspirées de l’article 4 de l’IM, concernant d’une part les chantiers dont la durée ne dépasse pas 12 mois (35) ou 9 mois (36), et d’autre part, dans le cas de celles conclues avec le Danemark et le Rwanda, les opérations d’exploitation de ressources naturelles (37). Dès lors qu’à l’exception du Danemark l’ensemble des pays signataires concernés avaient eux aussi émis des réserves sur l’article 14 de l’IM, et que la Moldavie et le Rwanda ne sont pas signataires de l’IM, il est possible de se demander si la réserve finalement émise par la France sur cet article n’était pas purement formelle.

4. Imposition des gains en capital tirés de l’aliénation d’actions, de droits ou de participations dans des entités tirant leur valeur principalement de biens immobiliers

Concernant les règles d’imposition prévues par l’article 9 de l’IM enfin, la France, sans émettre de réserve, avait opté pour l’application du paragraphe 4 qui prévoit que « les gains qu’un résident d’une Juridiction contractante tire de l’aliénation d’actions ou de droits ou participations similaires, tels que des droits ou participations dans une société de personnes, une fiducie (ou un trust), sont imposables dans l’autre Juridiction contractante si, à tout moment au cours des 365 jours qui précèdent l’aliénation, ces actions, droits ou participations similaires tirent directement ou indirectement plus de 50 pour cent de leur valeur de biens immobiliers (immeubles) situés dans cette autre Juridiction contractante. » Cette clause, à l’exception de l’appréciation sur une période de 365 jours, était déjà celle insérée dans l’avenant à la convention franco-luxembourgeoise, signé le 5 septembre 2014, et « est donc directement issue la pratique française. » (38) L’apport de l’IM se situe donc dans l’introduction d’une période de 365 jours dont l’objet est notamment d’éviter les schémas consistant à transférer des actifs dans une autre entité, peu avant l’aliénation des participations, afin de diluer la part de valeur tirée des immeubles et de passer sous le seuil de prépondérance immobilière pour échapper à l’imposition dans la juridiction du lieu de situation de l’immeuble (39).

A l’exception notable de celle signée avec la Belgique, les conventions étudiées prévoient toutes l’appréciation du seuil de 50% en biens immobiliers sur une période de 365 jours (40). La France n’a vraisemblablement pas réussi à convaincre la Belgique, qui avait quant à elle émis une réserve sur l’application du délai de 365 jours à ses conventions couvertes, de l’intérêt de le prévoir, mais a néanmoins su convaincre Chypre et la Grèce qui avaient également émis une réserve sur ce délai. On notera par ailleurs avec intérêt qu’à l’exception de la convention signée avec la Finlande, pour l’appréciation de cette prépondérance immobilière les biens immobiliers affectés par la société à son activité d’entreprise ne sont pas pris en compte, condition non prévue par l’IM mais déjà formulée dans la législation française (CGI, Art. 150 UB).

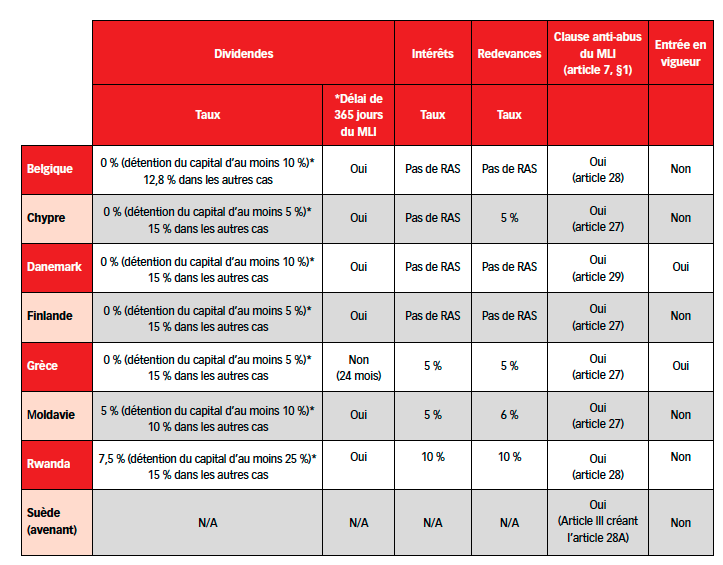

Tableau de synthèse des principales autres mesures

1. Décret no 2024-13, 5 janv. 2024 : JORF, 7 janv. 2024.

2. Décret no 2009-46, 13 janv. 2009 : JORF, 15 janv. 2009, p. 793 ; Adde, BOI-INT-CVB-DNK, § 1 et s.

3. Décret no 2024-16, 9 janv. 2024 : JORF, 10 janv. 2024.

4. Le 9 novembre 2021 pour la convention fiscale avec la Belgique, le 11 décembre 2023 pour celle avec Chypre, le 4 avril 2023 pour celle avec la Finlande, le 15 juin 2022 pour celle avec la Moldavie, le 22 juin 2023 pour celle avec le Rwanda, et le 22 mai 2023 pour l’avenant à la convention franco-suédoise en vigueur depuis le 1er avril 1992.

5. La France a déposé son instrument de ratification de l’IM le 26 septembre 2018 (entrée en vigueur le 1er janvier 2019).

6. La Belgique a déposé son instrument de ratification de l’IM le 26 juin 2019 (entrée en vigueur le 1er octobre 2019), Chypre le 23 janvier 2020 (entrée en vigueur le 1er mai 2020), le Danemark le 30 septembre 2019 (entrée en vigueur le 1er janvier 2020), la Finlande le 25 février 2019 (entrée en vigueur le 1er juin 2019) et la Grèce le 30 mars 2021 (entrée en vigueur le 1er juillet 2021). La Moldavie et le Rwanda ne sont pas des Etats signataires de l’IM. On notera par ailleurs que contrairement à la France, la Suède n’avait pas inclus la convention franco-suédoise dans ses conventions couvertes. En tout état de cause, la Suède a déposé son instrument de ratification de l’IM le 22 juin 2018 (entrée en vigueur le 1er octobre 2018).

7. Et donc aux conventions signées antérieurement avec la Belgique, Chypre, la Grèce, et la Finlande.

8. Ce qui n’étonne guère dès lors que la Grèce a émis une réserve similaire, et que la Moldavie n’est pas signataire de l’IM.

9. On notera à toutes fins utiles que dans la convention signée entre la France et la Belgique, la formulation est différente. Est visé « le revenu perçu par ou via une société de personnes, un groupement de personnes doté ou non de la personnalité morale ou toute autre entité analogue dotée de la personnalité morale ».

10. AN, Avis n°1093 du 20 juin 2018, p. 84.

11. V. Ibid., p. 52 : « (…) l’émission d’une réserve n’est nullement définitive : une juridiction pourra à tout moment, même une fois la Convention ratifiée ou approuvée, décider de la lever et d’appliquer effectivement la stipulation. »

12. Article 1, §3 dans l’ensemble des conventions concernées à l’exception de celle signée avec la Belgique dans laquelle la clause est prévue directement dans le dernier alinéa du §2.

13. V. Article 4, §4 dans l’ensemble des conventions étudiées à l’exception de celle signée avec la Grèce dans laquelle la clause est prévue par le §2 du Protocole à la Convention.

14. AN, Avis n°1093 préc., p. 82.

15. V. Id. L’autre motif étant que « le dispositif proposé ne représenterait pas, s’agissant des CDI concernées, un progrès ».

16. V. OCDE, Questions de fiscalité internationale n° 6 – L’application du Modèle de Convention fiscale de l’OCDE aux sociétés de personnes, 1999, pp. 67-69 cité par AN, Avis n°1093 préc., p. 82 ; Adde, OCDE (2019), « Commentaires sur l’article 4 Concernant la définition du résident », dans Modèle de Convention fiscale concernant le revenu et la fortune 2017 (Version complète), Éditions OCDE, Paris, §29, p. C(4)-14 et C(4)-15.

17. V. OCDE (2019), « Article 4 Résident », dans Modèle de Convention fiscale concernant le revenu et la fortune 2017 (Version complète), Éditions OCDE, Paris, p. M-18.

18. AN, Avis n°1093 préc., p. 84.

19. AN, Rapport no 1099 du 20 juin 2018, p. 23.

20. Article 4, §3.

21. OCDE (2019), « Commentaires sur l’article 4 Concernant la définition du résident », préc., §24.5, p. C(4)-13.

22. V. pour une décision récente portant sur l’ancienne convention franco-luxembourgeoise, CE, 15 mars 2023, n° 449723, M. A d’Espou. Adde, brossant un tableau de la jurisprudence française et commentant cette décision, V. Aelion, M.-H. Pinard-Fabro et C. Plessis, « Siège de direction effective d’une société et crédit d’impôt : quel traitement fiscal en cas de requalification d’un flux transfrontalier en flux domestique ? », Option Finance, La lettre gestion des groupes internationaux, Juillet 2023.

23. AN, Avis n°1093 préc., p. 101 et 102.

24. Ibid., p. 103 ; Adde, AN, Rapport no 1099 préc., p. 29.

25. AN, Avis no 1093 préc., p. 103.

26. Sénat, Rapport n°410 du 11 avril 2018, p. 37.

27. Article 24, §6 pour la convention avec la Belgique, et Article 23, §5 pour la convention avec la Grèce.

28. Article 24, §5 pour la convention avec Chypre, et Article 23, §5 pour la convention avec la Moldavie.

29. Ratification française de l’IM (version consolidée) déposée le 22 septembre 2020, « Article 28 – Réserves », p. 113.

30. AN, Avis no 1093 préc., p. 102.

31. Ibid., p. 91.

32. V. le document des réserves et notifications provisoires de la France sur l’IM du 7 juin 2017.

33. On notera à toutes fins utiles que l’article 13 de l’IM offre aux juridictions le choix entre deux options : l’option A qui subordonne l’exception d’établissement stable à la démonstration du caractère préparatoire ou auxiliaire pour l’ensemble des activités listées, et l’option B qui ne prévoit une telle démonstration que pour certaines de ces activités. La France a choisi l’option B, dans la volonté d’offrir au contribuable une plus grande sécurité juridique. En effet « selon les précisions transmises par la DLF [à l’Assemblée nationale], la France n’était pas favorable, par souci de clarté de la norme applicable, à l’ajout d’une condition hautement subjective » (AN, Rapport no 1099 préc., p 27).

34. AN, Rapport no 1099 préc., p 30.

35. S’agissant des conventions signées avec le Danemark, la Finlande, la Grèce, et Chypre (Art. 5).

36. S’agissant des conventions signées avec la Belgique, la Moldavie, et le Rwanda (Art. 5).

37. Concernant ces clauses spécifiques, on peut penser qu’elles s’expliquent par la spécificité des activités exercées dans ces pays.

38. AN, Rapport no 1099 préc., p 25.

39. AN, Avis no 1093 préc., p. 89.

40. V. l’article 13 des conventions conclues avec la Belgique (§2), Chypre (§4), le Danemark (§5), la Finlande (§4), la Grèce (§4), la Moldavie (§4), et l’article 14, §4 de la convention conclue avec le Rwanda.