Diversification et gestion de portefeuilles obligataires vont souvent naturellement de pair. Deux raisons à cela: d’une part, parce que la multitude et la variété des classes d’actifs sous-jacentes au marché obligataire font le grand écart entre l’actif considéré le plus sûr au monde (le Treasury note) et la dette d’entreprises fragiles financièrement (les obligations à haut rendement ou High Yield). D’autre part, parce qu’au niveau « inférieur», c’est-à-dire au sein des indices, ces classes d’actifs contiennent des centaines de titres variés.

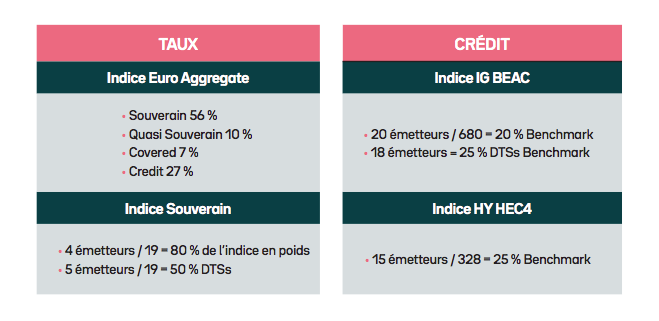

Ce constat est plus nuancé si l’on se replonge dans le contexte de politiques monétaires ultra accommodantes de ces dix dernières années, qui a profondément modifié les régimes de corrélation intra classe d’actifs du marché obligataire. Les comportements de type FOMO et de «hunt for yield » ont mis sur la touche le régime traditionnel qui voulait que les actifs dits « non risqués » et «risqués » présentent des corrélations négatives à faibles. Durant cette période récente de marchés administrés à l’exception du marché de la dette à haut rendement qui conserva cette caractéristique –, les différents segments du marché obligataire sont restés très corrélés. Le marché de la dette High Yield dont la partie prépondérante du rendement provient de son spread de crédit a ainsi échappé à ce phénomène d’homogénéité des performances qui rendait la diversification difficile (voire inefficace) au niveau de l’allocation. Sur le point plus spécifique des indices qui représentent les différentes classes d’actifs du marché obligataire, la nuance est également de mise. On observe une très forte concentration au sein de ces indices, comme on peut le constater sur les quelques indices obligataires phares illustrés ci-dessous. Ainsi, pour un investisseur en recherche d’une allocation spécifique sur un des segments du marché obligataire, il est donc crucial d’aller chercher la gestion active, sous peine de se retrouver extrêmement concentré sur certains risques, secteurs, émetteurs.

Lire l'intégralité de l'article sur le site de Natixis IM

La diversification d’une poche obligataire : le dilemme du gérant